Salesforce, Inc. (CRM) przyciąga uwagę inwestorów: Oto, co powinieneś wiedzieć

Akcje tego dewelopera oprogramowania do zarządzania relacjami z klientami odnotowały w ciągu ostatniego miesiąca zwrot na poziomie -18,8%, podczas gdy indeks Zacks S&P 500 composite spadł o -0,8%. Branża Zacks Internet - Software, do której należy Salesforce, straciła w tym okresie 3,7%. Teraz kluczowe pytanie brzmi: dokąd zmierza kurs akcji w najbliższym czasie?

Choć komunikaty medialne lub plotki dotyczące istotnych zmian w perspektywach biznesowych firmy zwykle sprawiają, że jej akcje stają się „modne” i prowadzą do natychmiastowej zmiany ceny, to jednak ostatecznie zawsze decydują zasadnicze fakty, które dominują przy podejmowaniu decyzji o długoterminowym utrzymywaniu akcji.

Rewizje prognoz zysków

W Zacks kładziemy nacisk na ocenę zmian w prognozach przyszłych zysków firmy ponad wszystko inne. Uważamy, że obecna wartość przyszłego strumienia zysków jest tym, co determinuje uczciwą wartość akcji spółki.

Zasadniczo analizujemy, w jaki sposób analitycy po stronie sprzedażowej, zajmujący się daną spółką, aktualizują swoje prognozy zysków, aby odzwierciedlić wpływ najnowszych trendów biznesowych. Jeśli prognozy zysków dla firmy rosną, rośnie również uczciwa wartość jej akcji. Wyższa wartość wewnętrzna od obecnej ceny rynkowej zachęca inwestorów do kupna, co prowadzi do wzrostu ceny akcji. Dlatego badania empiryczne wykazują silną korelację między trendami w rewizjach prognoz zysków a krótkoterminowymi ruchami cen akcji.

W bieżącym kwartale Salesforce ma osiągnąć zysk na akcję w wysokości 3,03 USD, co oznacza zmianę o +9% w porównaniu z analogicznym okresem ubiegłego roku. Konsensus prognoz Zacks nie zmienił się w ciągu ostatnich 30 dni.

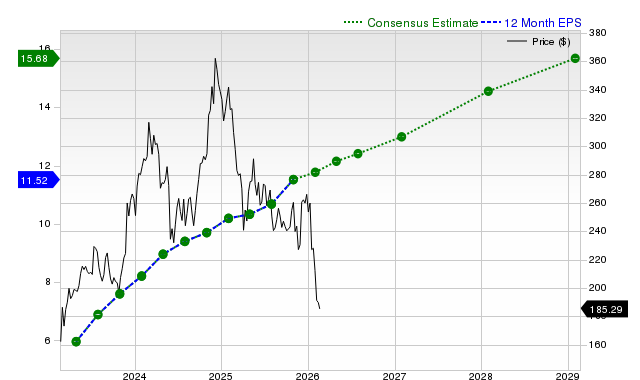

Konsensusowy szacunek zysku na akcję na bieżący rok fiskalny wynosi 11,76 USD, co oznacza wzrost o +15,3% rok do roku. Ta prognoza również pozostała niezmieniona przez ostatnie 30 dni.

Na kolejny rok fiskalny konsensusowy szacunek zysku na akcję w wysokości 12,99 USD oznacza zmianę o +10,4% w stosunku do tego, co Salesforce ma zgłosić rok wcześniej. W ciągu ostatniego miesiąca prognoza ta nie uległa zmianie.

Dzięki imponującej, zewnętrznie audytowanej historii, nasze zastrzeżone narzędzie do oceny akcji — Zacks Rank — jest bardziej jednoznacznym wskaźnikiem krótkoterminowej skuteczności cenowej akcji, ponieważ skutecznie wykorzystuje siłę rewizji prognoz zysków. Wielkość ostatniej zmiany w konsensusie prognoz, wraz z trzema innymi czynnikami związanymi z prognozami zysków, dała Salesforce ocenę Zacks Rank #2 (Kupuj).

Poniższy wykres pokazuje ewolucję konsensusu prognoz EPS spółki na następne 12 miesięcy:

12-miesięczny EPS

Prognoza wzrostu przychodów

Choć wzrost zysków jest niewątpliwie najlepszym wskaźnikiem kondycji finansowej spółki, to nic się nie wydarzy, jeśli firma nie będzie w stanie zwiększać swoich przychodów. W końcu niemal niemożliwe jest, aby spółka zwiększała zyski przez dłuższy czas bez wzrostu przychodów. Dlatego ważne jest poznanie potencjału wzrostu przychodów firmy.

Dla Salesforce konsensusowa prognoza sprzedaży na bieżący kwartał wynosi 11,17 mld USD, co oznacza wzrost rok do roku o +11,7%. Szacunki na bieżący i przyszły rok fiskalny wynoszą odpowiednio 41,5 mld USD i 45,94 mld USD, co oznacza wzrost o +9,5% oraz +10,7%.

Ostatnie wyniki i historia niespodzianek

Salesforce zgłosił przychody w wysokości 10,26 mld USD w ostatnim zgłoszonym kwartale, co oznacza wzrost rok do roku o +8,6%. Zysk na akcję wyniósł w tym okresie 3,25 USD w porównaniu do 2,41 USD rok wcześniej.

W porównaniu z konsensusową prognozą Zacks w wysokości 10,26 mld USD, zgłoszone przychody oznaczają niespodziankę na poziomie -0,05%. Niespodzianka EPS wyniosła +14,04%.

Firma pokonała konsensusowe prognozy EPS w każdym z ostatnich czterech kwartałów. W tym okresie dwukrotnie przekroczyła także prognozy przychodów.

Wycena

Bez uwzględnienia wyceny akcji żadna decyzja inwestycyjna nie może być efektywna. Przy prognozowaniu przyszłych wyników cenowych akcji kluczowe jest określenie, czy jej obecna cena prawidłowo odzwierciedla wartość wewnętrzną biznesu i perspektywy wzrostu firmy.

Porównanie obecnych wartości wskaźników wyceny, takich jak cena do zysku (P/E), cena do sprzedaży (P/S) i cena do przepływów pieniężnych (P/CF), z ich historycznymi wartościami pomaga określić, czy akcje są wycenione uczciwie, przewartościowane czy niedowartościowane. Porównanie spółki do jej konkurentów pod tym kątem daje dobry obraz racjonalności ceny akcji.

W ramach systemu Zacks Style Scores, Zacks Value Style Score (oceniający zarówno tradycyjne, jak i nietypowe wskaźniki wyceny) dzieli akcje na pięć grup od A do F (A jest lepsze niż B; B lepsze niż C itd.), co pomaga zidentyfikować, czy akcje są przewartościowane, wycenione odpowiednio czy tymczasowo niedowartościowane.

Salesforce otrzymał w tej kategorii ocenę C, co wskazuje, że jest wyceniany na równi z konkurencją. Kliknij tutaj, aby zobaczyć wartości niektórych wskaźników wyceny, które wpłynęły na tę ocenę.

Podsumowanie

Omówione tutaj fakty i wiele innych informacji na Zacks.com mogą pomóc w ocenie, czy warto zwrócić uwagę na zgiełk rynkowy wokół Salesforce. Jednak jego Zacks Rank #2 sugeruje, że spółka może w najbliższym czasie zachowywać się lepiej niż szeroki rynek.

Chcesz poznać najnowsze rekomendacje od Zacks Investment Research? Dziś możesz pobrać 7 najlepszych akcji na następne 30 dni.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Klucz do upowszechnienia kryptowalut: nie cena, lecz depozyt i licencje