Klucz do upowszechnienia kryptowalut: nie cena, lecz depozyt i licencje

Przemysł kryptowalutowy powiela modernizację Wall Street.

Autor: Prathik Desai

Tłumaczenie: Block unicorn

Wstęp

Pod koniec lat 60. XX wieku Wall Street stanęło przed problemem, który z początku nie budził większego zainteresowania. Wraz z rosnącą popularnością handlu papierami wartościowymi, aktywność transakcyjna znacząco wzrosła, lecz infrastruktura wspierająca handel pozostawała przestarzała. Maklerzy wciąż rozliczali transakcje przez fizyczną wymianę papierowych certyfikatów akcji. Kurierscy nosili koperty po całym Manhattanie. W biurach tylnych piętrzyły się formularze. W pewnym momencie wolumen transakcji był tak duży, że amerykański rynek musiał przez sześć miesięcy przerywać handel w każdą środę, aby firmy mogły nadrobić zaległości związane z dokumentacją.

Ostatecznie wszystko przerodziło się w słynną "kryzys papierowy".

Lepsi "kurierzy" lub więcej papierowej dokumentacji nie było w stanie rozwiązać problemu. Z tego powodu w 1973 roku zastąpiono wszystkie płynne aktywa przedsiębiorstwem Depository Trust Company (DTC). Firma ta unieruchomiła papiery wartościowe i zamieniła zmiany własności na aktualizacje ewidencji, a nie fizyczne przekazywanie certyfikatów akcji. Dzisiejszy nowoczesny rynek papierów wartościowych w USA rozpoczął się właśnie od tej decyzji, stopniowo ewoluując i podlegając kolejnym iteracjom.

Obecnie DTC przechowuje ponad 1,4 miliona rodzajów papierów wartościowych o wartości 87,1 biliona dolarów, w tym te, które zostały wyemitowane w USA i ponad 130 innych krajach i regionach.

Podobne narracje widzimy w historii finansów. Gdy określona klasa aktywów osiąga wystarczającą skalę i popularność, jej rozwój napędza nie tylko strategia rejestracji, lecz fundamentalną siłą napędową jest zaufanie. Po pojawieniu się DTC, przeciętny inwestor nie musiał już martwić się o kwestie własności, ponieważ zaufanie do centralnej instytucji prowadzącej rejestry zastąpiło potrzebę papierowych certyfikatów.

Te same problemy pojawiają się w sektorze kryptowalut. W ciągu ostatnich dwóch lat, wraz ze wzrostem zainteresowania ETFami i innymi formami inwestycji, jak cyfrowe obligacje skarbowe, kryptowaluty zyskują w USA na atrakcyjności jako mainstreamowe aktywa.

Ten rozwój wydarzeń sprawił, że działy zaplecza musiały działać szybciej, podobnie jak kryzys papierowy z lat 60. doprowadził do powstania DTC.

„Papierem” w kryptowalutach jest klucz prywatny, który przypomina raczej instrument na okaziciela — kto kontroluje klucz prywatny, ten kontroluje aktywa. Dla instytucji finansowych to źródło szeregu znanych problemów: kontroli operacyjnej, separacji aktywów, audytowalności, kwestii upadłościowych, zarządzania oraz ryzyka trwałej utraty z powodu zgubienia klucza.

Obecnie wokół tych wyzwań budowana jest nowa mechanika zaufania — licencja banku powierniczego. W dzisiejszym artykule wyjaśnię, dlaczego tak wiele firm stara się o uzyskanie licencji na powierniczą obsługę kryptowalut.

Gorączka licencji powierniczych

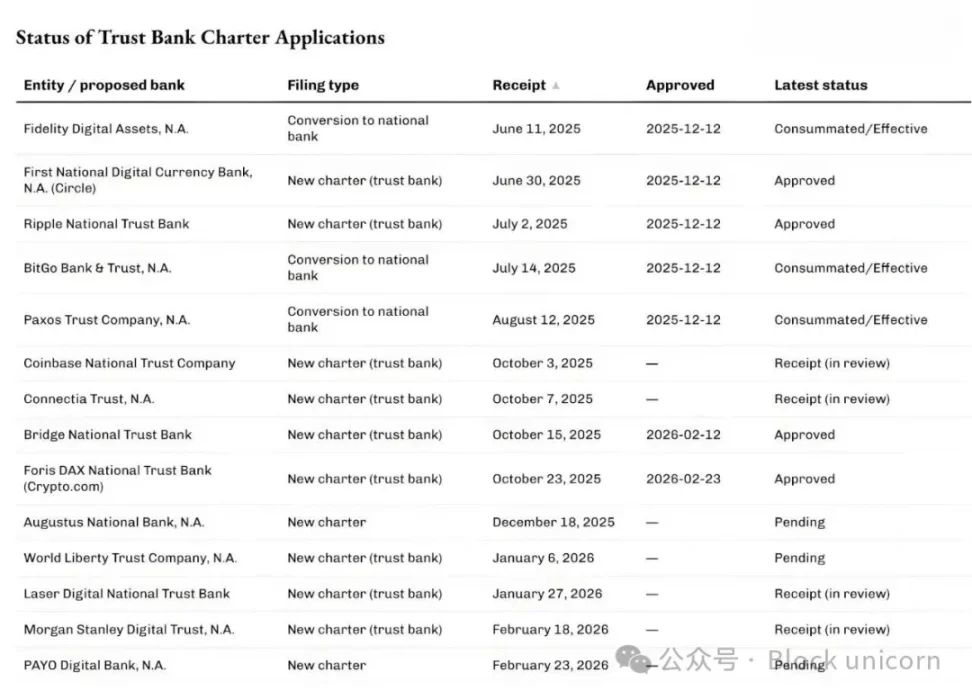

W ostatnich miesiącach amerykański Urząd Kontroli Walutowej (OCC) zatwierdza i rozpatruje coraz więcej wniosków, których celem jest stanie się krajowym bankiem powierniczym powiązanym z przechowywaniem aktywów cyfrowych i infrastrukturą stablecoinów.

12 grudnia 2025 r. OCC warunkowo zatwierdził pięć takich wniosków, w tym First National Digital Currency Bank od Circle, Ripple National Trust Bank oraz przekształcenia BitGo, Fidelity Digital Assets i Paxos. Następnie, dział kryptowalutowy Stripe Bridge oraz Crypto.com uzyskały wstępną zgodę OCC w lutym 2026 r.

Kolejka nie ogranicza się tylko do podmiotów wywodzących się z sektora kryptowalutowego.

W zeszłym tygodniu największa na świecie firma zarządzająca majątkiem, Morgan Stanley, złożyła wniosek o utworzenie banku powierniczego pod nazwą Morgan Stanley Digital Trust National Association.

Wiesz, co łączy te wnioski? Nie są one składane po to, żeby zostać zwykłym bankiem i prowadzić działalność depozytowo-kredytową. W przeciwieństwie do zwykłych banków, krajowe banki powiernicze nie mogą przyjmować depozytów ani udzielać kredytów i nie mają ubezpieczenia FDIC. Świadczone przez nie usługi dotyczą powiernictwa, przechowywania i zarządzania zaufaniem. Można to uznać za usługi rachunkowe dedykowane aktywom kryptowalutowym.

Uważam, że to jeden z najbardziej widocznych sygnałów, iż kryptowaluty zmieniają sposób funkcjonowania tradycyjnych instytucji finansowych, podczas gdy reszta świata skupia się na wahaniach cen kryptowalut.

Licencje bankowe mogą wydawać się nudne, ale podobnie jak wiele innowacji w infrastrukturze finansowej, skłaniają nas do ponownej refleksji nad lekcjami wyniesionymi z kryzysu papierowego. Podkreślają, że główną kwestią mainstreamizacji kryptowalut są powiernictwo i kontrola.

Dlaczego teraz?

Gorączka licencji powierniczych ma ścisłe powiązanie z niedawnymi wyjaśnieniami roli krajowych banków w zakresie przechowywania aktywów kryptowalutowych przez OCC. W maju 2025 r. OCC potwierdził, że krajowe banki i stowarzyszenia oszczędnościowe mogą kupować i sprzedawać przechowywane aktywa według wskazań klienta.

W grudniu 2025 r. instytucja potwierdziła, że banki mogą pośredniczyć w transakcjach kryptowalutowych jako pośrednicy bez utrzymywania zapasów, realizując transakcje „bez ryzyka głównego”.

W ubiegłym tygodniu, 27 lutego 2026 r., OCC wyjaśnił, że od 1 kwietnia 2026 r. krajowe banki powiernicze mogą podejmować działania wykraczające poza ich wąsko zdefiniowane obowiązki powiernicze.

Dlaczego to ważne? Dla firm oferujących powiernictwo, rozliczenia, zarządzanie rezerwami i powiązane usługi, to kluczowa informacja.

Podobne sytuacje widzieliśmy już w sektorze finansowym.

Na początku lat 2010., wraz z rozwojem aplikacji fintechowych opartych na współpracujących bankach, pojawiły się nowe typy banków. Aplikacje ułatwiały korzystanie z usług bankowych, ale rodziły także problemy. Mimo posiadania interfejsów użytkownika, to banki partnerskie kontrolowały depozyty, infrastrukturę i uprawnienia regulacyjne. Gdy pojawiały się problemy, odpowiedzialność była rozproszona między kilka podmiotów, co prowadziło do chaosu.

Odpowiedzią był podobny mechanizm jak dziś w kryptowalutach: kontrola ryzyka i korzyści.

W 2016 r. OCC rozpoczął poszukiwania możliwości wystawiania specjalnych licencji bankowych dla fintechów. Dwa lata później OCC zaczęło przyjmować aplikacje na licencje bankowe dla firm fintechowych nieprowadzących działalności depozytowej.

Choć sądy odrzuciły możliwość przyznawania licencji bankowych podmiotom nieprowadzącym działalności depozytowej, fintechy dalej ograniczały zależność od banków partnerów. Nieliczne firmy fintechowe przez tradycyjne, bardziej złożone drogi, czasami poprzez przejęcia, przekształciły się w banki świadczące pełen wachlarz usług.

Varo początkowo był firmą fintechową, a w 2020 r. uzyskał licencję krajową na świadczenie pełnych usług bankowych. Jiko poprzez przejęcie małego banku krajowego stał się bankiem. SoFi w 2022 r. otrzymał warunkową zgodę, by poprzez przejęcie istniejącego banku krajowego stać się bankiem narodowym świadczącym pełne usługi.

Obecny boom na licencje krajowych banków powierniczych wpisuje się w podobny schemat, z tym że tym razem Waszyngton tworzy nowe instrumenty bezpieczeństwa dla aktywów cyfrowych.

Tło legislacyjne tych zmian pokazuje, że firmy składające wnioski o licencję banku powierniczego nie ograniczają się jedynie do przechowywania aktywów cyfrowych.

W lipcu 2025 r. prezydent USA Donald Trump podpisał ustawę GENIUS, ustanawiającą federalne ramy dla płatności stablecoinami. Wiele firm dążących do struktury banku powierniczego zadeklarowało, że planuje prowadzić działalność, zgodnie z federalnymi zasadami nadzoru przewidzianymi w ustawie, w dziedzinie stablecoinów i powiązanych rezerw.

Bridge i Circle wspomniały o tym w swoich komunikatach.

To wyjaśnia pierwszą warstwę pytania "Dlaczego teraz?". Wyraźna polityka regulacyjna otwiera nowy łańcuch wartości dla istniejących przedsiębiorstw, zarówno tradycyjnych, jak i natywnych dla kryptowalut, pozwalając im rozszerzać działalność.

Drugi poziom dotyczy struktury rynku.

Instytucje inwestujące w kryptowaluty wybierają nośniki podobne do tradycyjnych produktów finansowych, takie jak ETF, fundusze i rachunki zarządzane. Te nośniki wymagają powierniczych instytucji spełniających wymogi prawne i operacyjne.

Jeśli uważasz, że scentralizowane inwestycje kryptowalutowe nie są już potrzebne, jesteś w błędzie. Obecny rozwój infrastruktury kryptowalutowych ETFów doskonale to pokazuje.

W kwietniu 2025 r. BlackRock — największa firma zarządzająca aktywami i funduszami kryptowalutowymi na świecie — w swojej istniejącej współpracy w ramach iShares Bitcoin Trust Fund, oprócz Coinbase, dodała Anchorage Digital Bank jako powiernika bitcoinów. BlackRock wyjaśniło, że chodzi o "ciągłe zarządzanie ryzykiem" w celu zaspokojenia rosnącej potrzeby klientów indywidualnych oraz instytucjonalnych.

Jakie korzyści widzą w tych zmianach giganci finansowi tacy jak Morgan Stanley, posiadający aktywa o wartości 9 bilionów dolarów?

Jednym z najnowszych sygnałów była rozmowa przy kominku podczas konferencji "Enterprise Bitcoin" niespełna dwa tygodnie temu. Wówczas dyrektor generalny Strategy (wcześniej MicroStrategy) Phong Le powiedział: "Jeśli ktoś może pomóc światu 'przyjąć pomarańczową pigułkę', to właśnie Morgan Stanley." Amy Oldenburg, szefowa strategii aktywów cyfrowych w Morgan Stanley, odparła: "Może to być prawda."

Jakie następują zmiany?

Gdy połączymy te wydarzenia, gorączka licencji powierniczych przestaje być typową historią kryptowalut, a zaczyna przypominać ewolucję, którą obserwowaliśmy w trakcie rozwoju DTC.

Wraz z przekształceniem kryptowalut w aktywa finansowe, inwestorzy indywidualni i instytucjonalni potrzebują miejsca, gdzie można przechowywać klucze prywatne, a które jest jednocześnie uznawane przez prawników, audytorów i regulatorów. Krajowa licencja banku powierniczego to sposób na rozwiązanie tego problemu na szeroką skalę.

Kolejną kwestią jest ekonomia tej linii usług. Powiernictwo wydaje się nie generować wysokich opłat. Od pierwszego kwartału 2025 r. Coinbase przestało ujawniać przychody z powiernictwa jako oddzielny element, łącząc go z "innymi przychodami z subskrypcji i usług". Tymczasem złożoność powiernictwa znacząco wykracza poza to, co widzimy na pierwszy rzut oka.

Kto posiada powiernictwo, kontroluje zabezpieczenia, które z kolei decydują o zdolności finansowania instytucji. Finansowanie określa poziom dźwigni, dźwignia wpływa na wolumen, a wolumen decyduje o przychodach.

W 2025 r. globalne dochody z pożyczek papierów wartościowych sięgają 15,3 miliarda dolarów, a saldo kredytowe przekracza 4 biliony dolarów. State Street, lider powiernictwa, raportuje, że w 2025 r. uzyskał łącznie 13,94 miliarda dolarów przychodów. Prawie 40% z tego (5,32 mld USD) pochodzi z usług takich jak powiernictwo, księgowość i zarządzanie funduszami, prowadzenie rejestrów i raportowanie dla klientów.

Zatem choć same powiernictwo może nie generować znaczących przychodów, otoczenie usług powierniczych może przynosić powtarzalne źródła dochodów.

DTC stał się niezbędny, ponieważ umożliwił rozwój rynku bez ryzyka paraliżu przez dokumentację. Dziś DTC wyewoluowało w pełen system, oferujący nie tylko powiernictwo, lecz także rozliczenia, obsługę działań korporacyjnych i wsparcie w zakresie underwriting'u. Powstał cały ekosystem wokół aktualizacji rejestrów własności.

Licencja na powiernictwo kryptowalutowe może przynosić podobne korzyści. Poza rolą skarbca umożliwia oferowanie autoryzowanych interfejsów do ksiąg.

Licencja ta pozwala instytucjom zapewnić klientom wiarygodność w zakresie ewidencji, izolacji, transferu i audytu własności aktywów cyfrowych. Mogą to osiągnąć bez bycia bankiem przyjmującym depozyty, korzystając z efektywnej struktury bilansu i skoncentrowanej działalności.

Jednak licencje powiernicze mają też swoich krytyków.

Zwolennicy tradycyjnej bankowości twierdzą, że te specjalne licencje stwarzają "tylne drzwi" do systemu bankowego bez obowiązku przyjmowania depozytów czy pełnienia szerokich funkcji publicznych. Trwa spór o wyznaczanie granic.

Mimo trwającej debaty, zmiana regulacyjna już się rozpoczęła. Warunkowa zgoda OCC może nie być ostateczną akceptacją, ale wysyła ważną wiadomość: kryptowaluty, choć promują ideę samodzielnego powiernictwa, osiągnęły skalę, przy której znaczenie operacji zaplecza staje się kluczowe.

Uważam, że jeśli branża określi gorączkę licencji banków powierniczych jako oznakę fenomenu kryptowalut, to będzie to błąd. To raczej naturalny rozwój uczestników rynku dążących do tworzenia wartości przez eliminowanie nieefektywności sektora.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Shorty Bitcoin tracą 272 mln USD: czy odzyskanie BTC może wywołać rajd altcoinów?

BofA twierdzi, że czynniki stojące za ostatnią siłą dolara amerykańskiego mają znaczenie. Oto dlaczego.

Strefa euro: Nowa ustawa o przyspieszeniu przemysłu – Rabobank