Insmed pozostaje w tyle pod względem wyników za IV kwartał, akcje rosną dzięki prognozie sprzedaży Brinsupri na 2026 rok

Insmed INSM odnotował stratę za czwarty kwartał 2025 roku w wysokości 1,54 USD na akcję, co jest wynikiem gorszym od konsensusu Zacks, który przewidywał stratę na poziomie 1,07 USD. W analogicznym kwartale ubiegłego roku spółka zanotowała stratę w wysokości 1,32 USD.

Przychody kwartalne wzrosły o 153% rok do roku, osiągając ponad 263,8 mln USD, wyłącznie ze sprzedaży dwóch wprowadzonych na rynek produktów. Wynik ten był zgodny z konsensusem Zacks.

Więcej o wynikach Insmed

Insmed posiada obecnie dwa leki dostępne na rynku: Arikayce oraz Brinsupri. Arikayce jest zatwierdzony do leczenia opornej choroby płuc wywołanej przez kompleks mycobacterium avium (MAC) u dorosłych z ograniczonymi lub brakiem innych opcji terapeutycznych, natomiast Brinsupri jest zatwierdzony w terapii rozstrzeni oskrzeli niezwiązanej z mukowiscydozą (NCFB).

Sprzedaż Arikayce wzrosła o 14% rok do roku do 119,2 mln USD, nieznacznie przekraczając konsensus Zacks wynoszący 118,8 mln USD. Wzrost ten był napędzany rosnącym popytem we wszystkich regionach, gdzie lek jest obecny na rynku.

Był to pierwszy pełny kwartał, w którym Insmed uzyskał przychody ze sprzedaży Brinsupri od momentu jego zatwierdzenia w sierpniu 2025 roku. Lek ten przyniósł 144,6 mln USD w czwartym kwartale 2025 roku, w porównaniu do 28,1 mln USD w poprzednim kwartale, dzięki wysokiej liczbie nowych pacjentów. Zgłoszony wynik przekroczył konsensus Zacks, który wynosił 128,6 mln USD.

W raportowanym kwartale wydatki na badania i rozwój wzrosły o 42% rok do roku, osiągając poziom 254,9 mln USD. Wzrost ten wynikał ze zwiększenia liczby pracowników, co przełożyło się na wyższe wynagrodzenia i świadczenia, a także wzrost kosztów klinicznych.

Wydatki na sprzedaż, ogólne i administracyjne wyniosły 212,5 mln USD, co stanowi wzrost o 49% w stosunku do analogicznego okresu poprzedniego roku. Wzrost ten wynikał z wyższych kosztów usług profesjonalnych i zewnętrznych, a także zwiększonych wydatków na wynagrodzenia i świadczenia w celu wsparcia komercyjnego wprowadzenia Brinsupri.

Na dzień 31 grudnia 2025 roku Insmed posiadał środki pieniężne, ekwiwalenty środków pieniężnych oraz papiery wartościowe o wartości około 1,4 mld USD, w porównaniu do 1,7 mld USD na dzień 30 września 2025 roku.

Wyniki za cały 2025 rok

Insmed odnotował łączne przychody w wysokości 606,4 mln USD, co oznacza wzrost o 67% rok do roku.

Za ten sam okres spółka odnotowała stratę na poziomie 6,42 USD na akcję, co oznacza pogorszenie w stosunku do straty z poprzedniego roku wynoszącej 5,57 USD.

Prognozy INSM na 2026 rok

Insmed podtrzymał swoje prognozy sprzedażowe na cały rok. Oczekuje się, że sprzedaż Arikayce wyniesie od 450 mln do 470 mln USD, co oznacza 6% wzrost rok do roku w środkowym punkcie przedziału.

Spółka wydała nowe prognozy dla Brinsupri, przewidując sprzedaż na poziomie co najmniej 1 mld USD. Akcje spółki wzrosły w czwartek o prawie 7%, ponieważ inwestorzy pozytywnie zareagowali na rosnącą dynamikę sprzedaży leku, który ma szansę osiągnąć status bestsellera już w pierwszym pełnym roku obecności na rynku.

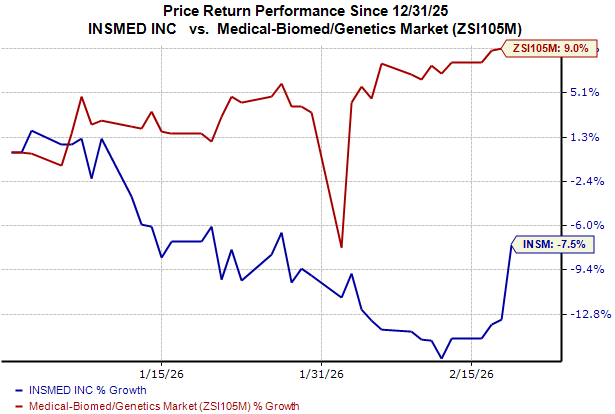

Jednak kurs akcji spadł o ponad 7% od początku roku, podczas gdy branża odnotowała wzrost o 9%.

Źródło zdjęcia: Zacks Investment Research

Aktualności dotyczące pipeline’u INSM

Insmed zakończył rekrutację pacjentów do potwierdzającego badania fazy III ENCORE, w którym oceniany jest Arikayce jako potencjalne leczenie dla nowo zainfekowanych pacjentów z chorobą płuc MAC. Kluczowe dane z tego badania mają być dostępne w marcu lub kwietniu. Insmed zamierza złożyć wniosek rejestracyjny do FDA dla tego leku w drugiej połowie 2026 roku.

W listopadzie Brinsupri został zatwierdzony w Unii Europejskiej do leczenia NCFB u pacjentów w wieku 12 lat lub starszych, u których wystąpiły co najmniej dwa zaostrzenia w ciągu ostatnich 12 miesięcy. Wnioski regulacyjne dla tego leku są obecnie rozpatrywane w Wielkiej Brytanii i Japonii, a ostateczne decyzje spodziewane są jeszcze w tym roku.

Insmed ocenia również Brinsupri w badaniu fazy IIb CEDAR u pacjentów z hidradenitis suppurativa (HS). Kluczowe dane z tego badania spodziewane są w drugim kwartale 2026 roku.

Spółka jest na dobrej drodze, aby rozpocząć zaawansowane badanie swojego eksperymentalnego proszku do inhalacji treprostinil palmitil (TPIP) w nadciśnieniu płucnym (PAH) w pierwszej połowie 2026 roku. Obecnie prowadzi rekrutację do badania fazy III PALM-ILD, w którym ocenia się lek w wskazaniu nadciśnienia płucnego związanego ze śródmiąższową chorobą płuc (PH-ILD). Insmed planuje rozpocząć kolejne badania TPIP w wskazaniach postępującego włóknienia płuc (PPF) oraz idiopatycznego włóknienia płuc (IPF) w drugiej połowie 2026 roku.

W grudniu 2025 roku Insmed ogłosił, że przejął eksperymentalne przeciwciało monoklonalne INS1148 (wcześniej OpSCF) od prywatnej firmy biotechnologicznej Opsidio. Firma zamierza rozwijać ten lek w badaniach środkowej fazy dla śródmiąższowej choroby płuc oraz umiarkowanej do ciężkiej astmy.

Insmed poinformował, że obecnie rekrutuje pacjentów do badania fazy I ASCEND, w którym ocenia swoją główną terapię genową INS2101 dla dystrofii mięśniowej Duchenne’a. W zeszłym miesiącu spółka rozpoczęła podawanie leku pacjentom w badaniu wczesnej fazy ARMOR, oceniającym INS1202 – terapię genową dla pacjentów z ALS.

Ranking Zacks dla INSM

Insmed obecnie posiada ocenę Zacks Rank #2 (Kupuj).

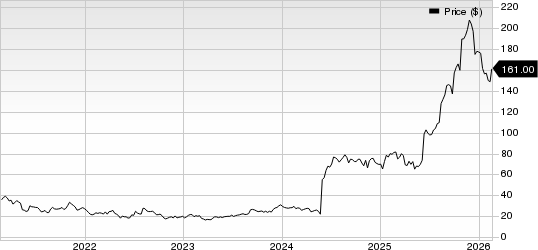

Cena akcji Insmed, Inc.

Cena Insmed, Inc. | Notowanie Insmed, Inc.

Nasze kluczowe wybory wśród akcji biotechnologicznych

Inne lepiej ocenione akcje z tego sektora to Castle Biosciences CSTL oraz Harmony Biosciences HRMY, obie obecnie z oceną Zacks Rank #1 (Silny zakup). Możesz zobaczyć kompletną listę dzisiejszych akcji z oceną Zacks #1 tutaj.

Szacunki strat na akcję Castle Biosciences na 2026 rok poprawiły się z 1,06 USD do 96 centów w ciągu ostatnich 60 dni. Akcje te zyskały około 21% w ciągu ostatniego roku.

Zyski Castle Biosciences w trzech z czterech ostatnich kwartałów przekroczyły oczekiwania, a w jednym przypadku były niższe od prognoz, osiągając średnią niespodziankę na poziomie 66,11%.

W ciągu ostatnich 60 dni szacunki EPS na 2026 rok dla Harmony Biosciences wzrosły z 3,72 USD do 4,00 USD. Akcje HRMY straciły 0,5% w ciągu ostatniego roku.

Zyski Harmony Biosciences w dwóch z czterech ostatnich kwartałów przewyższyły oczekiwania, natomiast w pozostałych dwóch były niższe, osiągając średnią niespodziankę na poziomie 7,20%.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Wyniki kwartalne Professional Staffing & HR Solutions: Porównanie Alight (NYSE:ALIT)

Impasse ustawy CLARITY: exodus depozytów o wartości 500 miliardów dolarów, który niepokoi banki