Czy inwestorzy powinni pozbyć się akcji Schneider pomimo ich niższej wyceny?

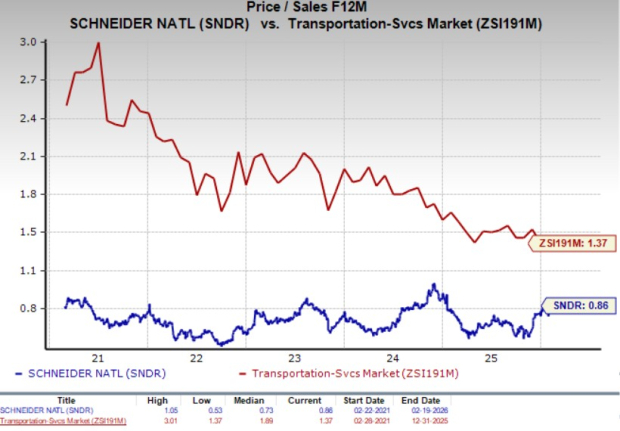

Schneider National, Inc. (SNDR) wydaje się być tani z punktu widzenia wyceny. Biorąc pod uwagę prognozowany wskaźnik cena/sprzedaż na 12 miesięcy do przodu (P/S-F12M), Schneider jest notowany z dyskontem w porównaniu do branży.

Akcje mają prognozowany 12-miesięczny wskaźnik P/S-F12M na poziomie 0,86X w porównaniu do 1,37X dla branży w ciągu ostatnich pięciu lat. Czynniki te wskazują na atrakcyjną wycenę akcji. Schneider ma wartość Value Score równą C.

Schneider P/S Ratio (Forward 12 Months) vs. Branża

Teraz pytanie brzmi, czy warto kupić, trzymać, czy sprzedać akcje Schneider po obecnych cenach. Przyjrzyjmy się temu bliżej.

Sprzyjające czynniki dla akcji Schneider

Zarząd Schneider przedstawił optymistyczne prognozy zysku na cały rok 2026. Spółka oczekuje, że skorygowany zysk na akcję (EPS) w 2026 roku wyniesie od 70 centów do 1,00 dolara, co jest powyżej skorygowanego EPS na 2025 rok na poziomie 63 centów. Poprawa ta ma być wspierana przez inicjatywy redukcji kosztów. Dzięki osiągnięciu celu oszczędności kosztowych w 2025 roku, SNDR liczy na uzyskanie kolejnych 40 milionów dolarów oszczędności kosztowych w 2026 roku. SNDR dąży do zwiększenia zysków poprzez zwiększenie produktywności i efektywności wykorzystania aktywów, jednocześnie poprawiając przychody bez dodatkowych inwestycji rozwojowych. Konsensus Zacks dotyczący zysków obecnie wynosi 84 centy na akcję.

Solidny bilans Schneider zwiększa elastyczność finansową. Spółka zakończyła czwarty kwartał 2025 roku z gotówką i jej ekwiwalentami w wysokości 201,5 miliona dolarów, co jest wyższą kwotą niż obecny poziom zadłużenia wynoszący 11,1 miliona dolarów. Oznacza to, że firma ma wystarczającą ilość gotówki, aby spłacić bieżące zobowiązania dłużne. Ponadto, dług długoterminowy SNDR spadł na koniec czwartego kwartału 2025 roku do 390,9 miliona dolarów z 420,8 miliona na koniec czwartego kwartału 2024 roku.

Dodatkowo, wskaźnik płynności bieżącej SNDR (miernik płynności) na koniec czwartego kwartału 2025 wyniósł 2,23, co jest wyżej niż odczyt z trzeciego kwartału 2025 (2,11), a także lepiej niż wynik branży (1,28). Korzystne porównanie pod względem wskaźnika bieżącej płynności jest obiecujące. Może to oznaczać, że ryzyko niewypłacalności jest mniejsze. Co więcej, wskaźnik płynności bieżącej powyżej 1,5 jest zazwyczaj uznawany za dobry dla spółki.

Silny bilans umożliwia spółce nagradzanie akcjonariuszy dywidendami i skupem akcji własnych. W ramach polityki przyjaznej akcjonariuszom, w latach 2022, 2023 i 2024 SNDR wypłacił dywidendy odpowiednio w wysokości 55,7 miliona, 63,6 miliona oraz 66,6 miliona dolarów. Na dzień 31 grudnia 2025 roku SNDR nagrodził akcjonariuszy kwotą 67 milionów dolarów w formie wypłat dywidend. Akcje dywidendowe, takie jak SNDR, są zazwyczaj bezpieczną opcją dla budowania majątku, ponieważ te wypłaty stanowią zabezpieczenie przed niepewnością gospodarczą, która charakteryzuje obecne czasy.

SNDR jest także aktywny w obszarze buybacków. W lutym 2023 roku spółka ogłosiła zatwierdzenie trzyletniego programu skupu akcji własnych o wartości 150 milionów dolarów. Na dzień 31 grudnia 2025 roku SNDR odkupił 4,4 miliona akcji klasy B za 110,1 miliona dolarów w ramach tego programu. W styczniu 2026 roku zarząd SNDR zatwierdził nowy program skupu akcji własnych o wartości 150 milionów dolarów, który zastępuje dotychczasowy program. Skup akcji nie tylko redukuje łączną liczbę wyemitowanych akcji, zwiększając przez to zysk na akcję, ale również sygnalizuje wiarę zarządu w wewnętrzną wartość spółki. Takie działania przyjazne akcjonariuszom zwiększają zaufanie inwestorów i pozytywnie wpływają na wyniki finansowe spółki.

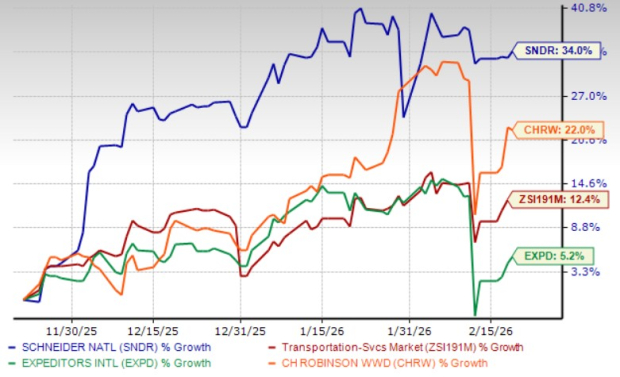

Wyniki cenowe akcji Schneider

Akcje Schneider zyskały 34% w ciągu ostatnich trzech miesięcy, przewyższając wzrost branży usług transportowych o 12,4% oraz innych graczy w branży, takich jak Expeditors International of Washington, Inc. (EXPD) oraz C.H. Robinson Worldwide, Inc. (CHRW).

Trzymiesięczne porównanie cen akcji Schneider

Negatywne czynniki wpływające na akcje Schneider

Schneider jest obciążany wzrostem kosztów pojemności przewoźników zewnętrznych, nieplanowanymi przestojami w produkcji samochodów oraz wzrostem kosztów opieki zdrowotnej. W rezultacie, pomimo spadku nakładów inwestycyjnych z 573,8 mln dolarów na koniec 2023 roku do 380,3 mln na koniec 2024 roku i do 289,2 mln na koniec 2025 roku, oczekiwania SNDR na nakłady inwestycyjne w 2026 roku przewyższają faktyczne wartości z lat 2024 i 2025. W 2026 roku netto nakłady inwestycyjne mają wynieść od 400 do 450 mln dolarów (głównie na wymianę aktywów). Wzrost nakładów inwestycyjnych nie wróży dobrze wzrostowi zysków spółki.

Niepewność makroekonomiczna nadal pozostaje obciążeniem. Wyniki finansowe spółki są znacząco dotknięte przez trwające środowisko inflacyjne oraz zakłócenia w łańcuchach dostaw, które podnoszą ogólne koszty, szczególnie w dziedzinie ubezpieczeń, a co za tym idzie bezpośrednio wpływają na koszty operacyjne. Wzrost kosztów ubezpieczeń oraz słabość rynku frachtowego nadal szkodzą perspektywom SNDR.

Segment logistyczny Schneider nadal cierpi z powodu niższego wolumenu tradycyjnej działalności brokerskiej, niższego wolumenu w segmencie brokerskim oraz niższego przychodu netto na zlecenie w ramach oferty Power Only, mimo korzyści wynikających z przejęcia Cowan Systems. Zmienność rynku i rosnące koszty nadal stanowią wyzwanie dla SNDR, co może wpłynąć na jej wzrost i zyski w najbliższym czasie.

Co mówią prognozy zysków dla Schneider?

Negatywne nastroje wokół akcji Schneider są widoczne z faktu, że konsensus Zacks dla zysków za pierwszy kwartał 2026 roku, drugi kwartał 2026 roku oraz cały rok 2026 został obniżony w ciągu ostatnich 60 dni. Prognoza konsensusu dla zysków w 2027 roku również została skorygowana w dół w tym okresie.

Niepomyślne rewizje prognoz wskazują na brak zaufania brokerów do tych akcji.

Czy to czas, by pozbyć się akcji Schneider?

Nie ma wątpliwości, że akcje mają atrakcyjną wycenę, a konsekwentne działania na korzyść akcjonariuszy (w formie dywidend i skupu akcji) oraz inicjatywy redukcji kosztów stanowią silne wsparcie dla wzrostu zysków Schneider. Pomimo tych pozytywów, inwestorzy powinni powstrzymać się od pośpiesznego zakupu akcji Schneider ze względu na wyzwania, z jakimi się mierzy.

Schneider jest obciążany wzrostem kosztów pojemności przewoźników zewnętrznych, nieplanowanymi przestojami w produkcji samochodów oraz wzrostem kosztów opieki zdrowotnej. Niższy wolumen działalności brokerskiej i niższy przychód netto na zlecenie w ramach oferty Power Only nadal szkodzą segmentowi logistycznemu SNDR. Utrzymujące się niestabilne otoczenie makroekonomiczne, charakteryzujące się niepewnością gospodarczą, zmieniającymi się przepisami celnymi i napięciami geopolitycznymi, również rzuca cień na perspektywy Schneider.

Wszystkie te czynniki razem zmniejszają atrakcyjność inwestycyjną Schneider w tym momencie. Tym samym akcje wydają się być ryzykownym wyborem dla inwestorów. Obecny ranking Zacks Rank #5 (Strong Sell) uzasadnia naszą analizę.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

T prezentuje inteligentne rozwiązanie produkcyjne: czy może to zwiększyć przyszły wzrost?

NXXT rośnie po umowie z NeutronX, ale zatrzymuje się na kluczowym oporze

Ekspansja AI Pipeline Oracle: czy można oczekiwać dalszego wzrostu?