Zawyżona wartość netto, ograniczenia wykupu! Czy obecny "kryzys pożyczek prywatnych PE" to nowa runda "subprime"?

Rozprzestrzenia się panika na rynku prywatnych kredytów. Orlando Gemes, dyrektor inwestycyjny Fourier Asset Management, wydał surowe ostrzeżenie: „Sygnalizowane dziś niebezpieczeństwa w obszarze prywatnych kredytów są zdumiewająco podobne do sytuacji z 2007 roku.”

Szczególnie zwrócił uwagę na pogorszenie klauzul chroniących kredytodawców oraz na złożone klauzule płynnościowe, które „maskują niedopasowanie pomiędzy aktywami, które inwestorzy uważają, że posiadają, a tymi, które faktycznie mogą zrealizować”.

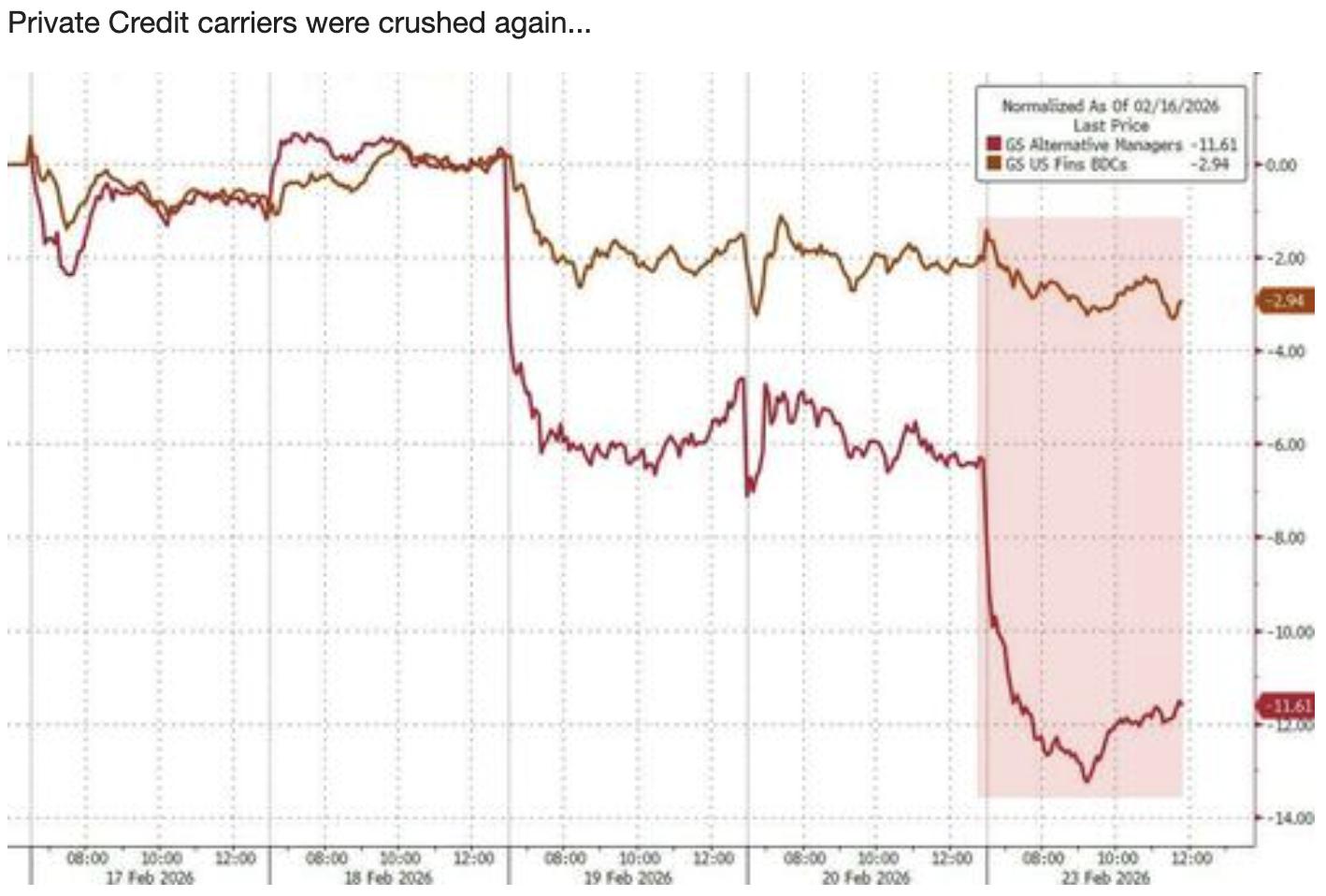

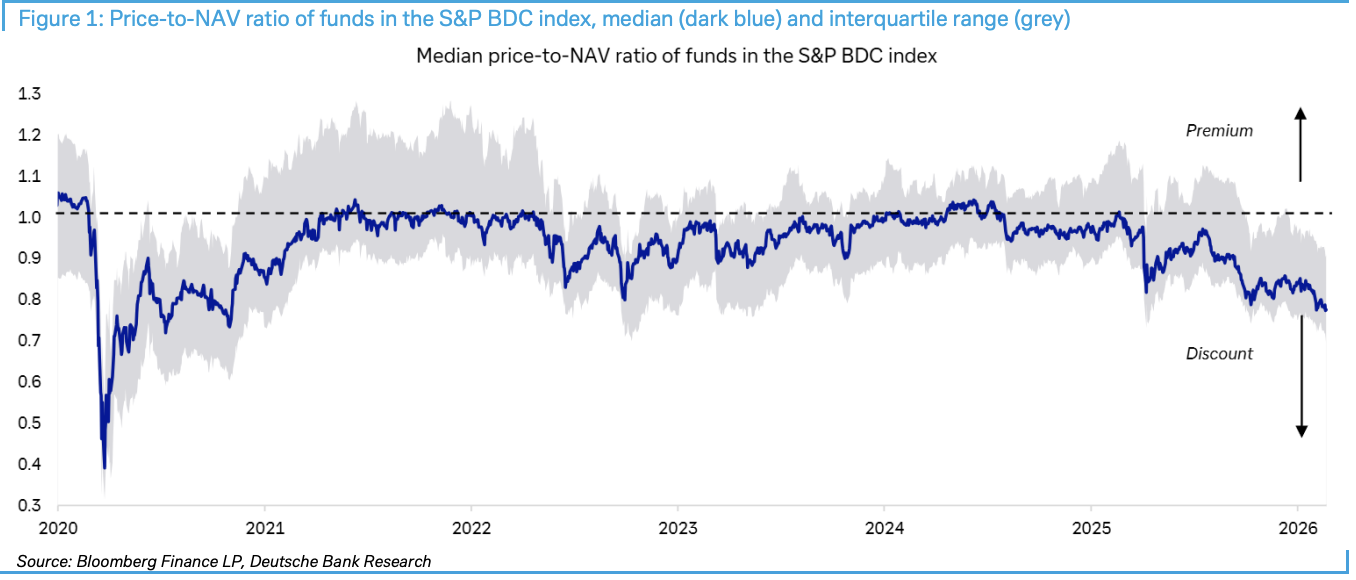

Według Trading Desk Chasing Wind, 23 lutego Deutsche Bank opublikował raport „Private credit: Smoke, yes, but how much fire?”. Wskazano w nim, że stosunek cen funduszy z indeksu S&P BDC do wartości aktywów netto spadł do największego dyskonta od czasu szoku pandemicznego, a wydarzenia takie jak ograniczenie umorzeń przez Blue Owl czy obniżenie wyceny Breitling nawet o połowę dodatkowo pogłębiają niepokój.

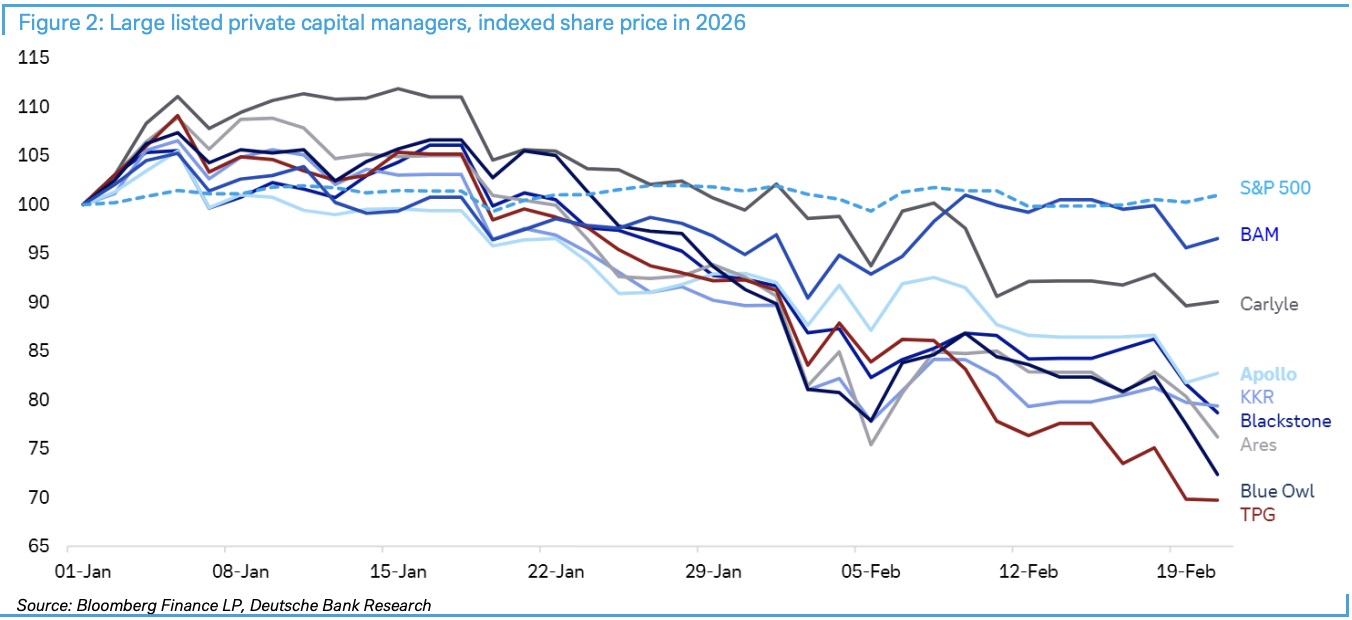

Mimo ostatnich spadków cen akcji powiązanych podmiotów, Deutsche Bank uważa, że obecnie nie ma warunków do szeroko zakrojonej rynkowej zaraźliwości. Inwestorzy powinni uważnie obserwować spready kredytowe, zyski firm, presję na obligacje skarbowe oraz zmiany regulacyjne jako cztery kluczowe wskaźniki wyzwalające, a także pamiętać, że ponad 3 biliony dolarów „suchych proszków” (niewykorzystanych środków) może stanowić kluczową poduszkę bezpieczeństwa.

Mimo ostatnich spadków cen akcji powiązanych podmiotów, Deutsche Bank uważa, że obecnie nie ma warunków do szeroko zakrojonej rynkowej zaraźliwości. Inwestorzy powinni uważnie obserwować spready kredytowe, zyski firm, presję na obligacje skarbowe oraz zmiany regulacyjne jako cztery kluczowe wskaźniki wyzwalające, a także pamiętać, że ponad 3 biliony dolarów „suchych proszków” (niewykorzystanych środków) może stanowić kluczową poduszkę bezpieczeństwa.

Rekordowe dyskonto BDC: termometr paniki rynkowej

Business Development Companies (BDC) stają się barometrem kryzysu prywatnych kredytów. Dane Deutsche Bank pokazują, że te notowane na giełdzie instytucje z dużym zaangażowaniem w prywatne kredyty i sektor oprogramowania doświadczają największego od czasów pandemii dyskonta cen akcji względem wartości aktywów netto.

Panika nasiliła się w zeszłym tygodniu. Blue Owl ogłosił wprowadzenie ograniczeń w umarzaniu jednostek jednego z funduszy oraz sprzedaż aktywów. Choć celem było wzmocnienie zaufania, część inwestorów wykorzystała sytuację do wyprzedaży aktywów powiązanych z kapitałem prywatnym. Następnie „Financial Times” poinformował, że właściciel Breitling obniżył wycenę swoich inwestycji o połowę, co dodatkowo spotęgowało panikę na rynku.

Instytucje niefinansowe: niedoceniane ryzyko systemowe

Prawdziwym powodem do niepokoju jest rosnący udział pozabankowych pośredników finansowych (NBFI) w systemie finansowym. Ostatnie badania nowojorskiego Fed podkreślają zagrożenia, jakie wzrost NBFI stanowi dla banków. Kluczowe dane pokazują, że NBFI odpowiadają obecnie za ponad 50% globalnych aktywów finansowych, a w USA nawet za 60%.

Mechanizmy transmisji ryzyka wymagają czujności: choć banki od czasu kryzysu finansowego ograniczyły bezpośrednią ekspozycję na realną gospodarkę, nadal są pośrednio narażone poprzez zobowiązania wobec NBFI. W praktyce banki udzielają NBFI kredytów uprzywilejowanych, a NBFI udzielają dalszych kredytów juniorowskich kolejnym pożyczkobiorcom. Ta wielowarstwowa, zagnieżdżona struktura może w razie problemów wywołać efekt domina.

Wiceprzewodnicząca Fed Bowman zwróciła uwagę, że przed kryzysem finansowym banki udzielały 60% kredytów hipotecznych, ale od tego czasu udział ten niemal się o połowę zmniejszył, a pożyczkobiorcy przesunęli się w stronę instytucji pozabankowych.

3 biliony dolarów „suchych proszków”: ratunek czy kropla w morzu?

Deutsche Bank uważa, że ponad 3 biliony dolarów „suchych proszków” na rynku kapitału prywatnego wystarczy, by poradzić sobie z bieżącymi problemami finansowymi, ponieważ zdecydowana większość dużych pożyczek udzielanych przez kapitał prywatny pochodzi od dużych, zdywersyfikowanych instytucji o silnej pozycji. Ich inwestorzy raczej nie odmówią wezwań do wniesienia kapitału.

Sytuacja na rynku średniej wielkości jest jednak zupełnie inna. Wiele instytucji z tego segmentu silnie uzależnionych jest od ostatnich spadków w sektorze oprogramowania i ma zbyt niską dywersyfikację, co czyni je obecnie najsłabszym ogniwem.

Cztery wskaźniki: punkt zapalny kryzysu

Deutsche Bank jasno wskazuje, że urzeczywistnienie negatywnego scenariusza i wywołanie zaraźliwości bankowej wymaga pogorszenia sytuacji gospodarczej i rynkowej. Konkretnie, konieczne jest wystąpienie jakiejś kombinacji następujących czynników:

-

Gwałtowny wzrost spreadów kredytowych i/lub stóp procentowych

-

Wyraźny spadek zysków przedsiębiorstw

-

Pojawienie się niepokojącej presji na rynku obligacji skarbowych, zwłaszcza podczas aukcji długu

-

Zmiany w regulacjach bankowych lub wymogach kapitałowych dotyczących ekspozycji na rynek prywatny

Kluczowy wniosek: Obecnie żaden z tych czterech wskaźników nie osiągnął poziomu zagrażającego rynkowi kapitału prywatnego, jeśli chodzi o potencjał wywołania szerszej rynkowej zaraźliwości i destrukcji.

Obecna ocena: dużo dymu, ale ogień niewielki

Deutsche Bank określa sytuację jako „dużo dymu, ale nie wiadomo, czy jest ogień”, podkreślając, by nie utożsamiać zmienności płynności bezpośrednio z załamaniem kredytowym. Dodatkowo inwestorzy często mylą specyficzne problemy pojedynczych inwestycji z szerokimi trendami rynkowymi, co stanowi klasyczne błędne rozumienie „korelacji a nie przyczynowości”.

Mimo że wyprzedaż przez AI wynika z obaw o długoterminowe zagrożenia dla firm programistycznych, większość tych firm prawdopodobnie nadal będzie utrzymywać swoich klientów oraz zyski, co w krótkim terminie powinno zapewnić przepływy pieniężne na obsługę długu.

Co ważniejsze, biorąc pod uwagę silne wyniki rynków akcji i kredytowych, zdrowe zyski firm, odporny amerykański rynek pracy oraz ogólnie stabilną gospodarkę, warunki do gwałtownego spadku zaufania jeszcze nie zaistniały.

Dla inwestorów w krótkim terminie kluczowe jest śledzenie czterech wskaźników wskazanych przez Deutsche Bank oraz obserwowanie, czy „dyskonto wartości netto” BDC i innych wehikułów będzie się dalej rozszerzać. Dopiero gdy dyskonto stanie się twardym ograniczeniem w łańcuchu finansowania, ryzyko zacznie się rozprzestrzeniać poza pojedyncze przypadki.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Prognozy cenowe 3/9: SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH

Wzrost cen ropy w Iranie zakłóca prognozy Fed i wywołuje nowe debaty na temat stóp procentowych

SIREN rośnie o 22% wraz ze wzrostem wolumenu – TE 2 poziomy określą, co będzie dalej