Sprzedaż Henry Schein (NASDAQ:HSIC) w IV kwartale CY2025 przekroczyła oczekiwania

Firma produkująca produkty dentystyczne i medyczne Henry Schein (NASDAQ:HSIC) opublikowała wyniki za IV kwartał roku podatkowego 2025

Czy to dobry moment, by kupić akcje Henry Schein?

Henry Schein (HSIC) IV kwartał 2025 – najważniejsze informacje:

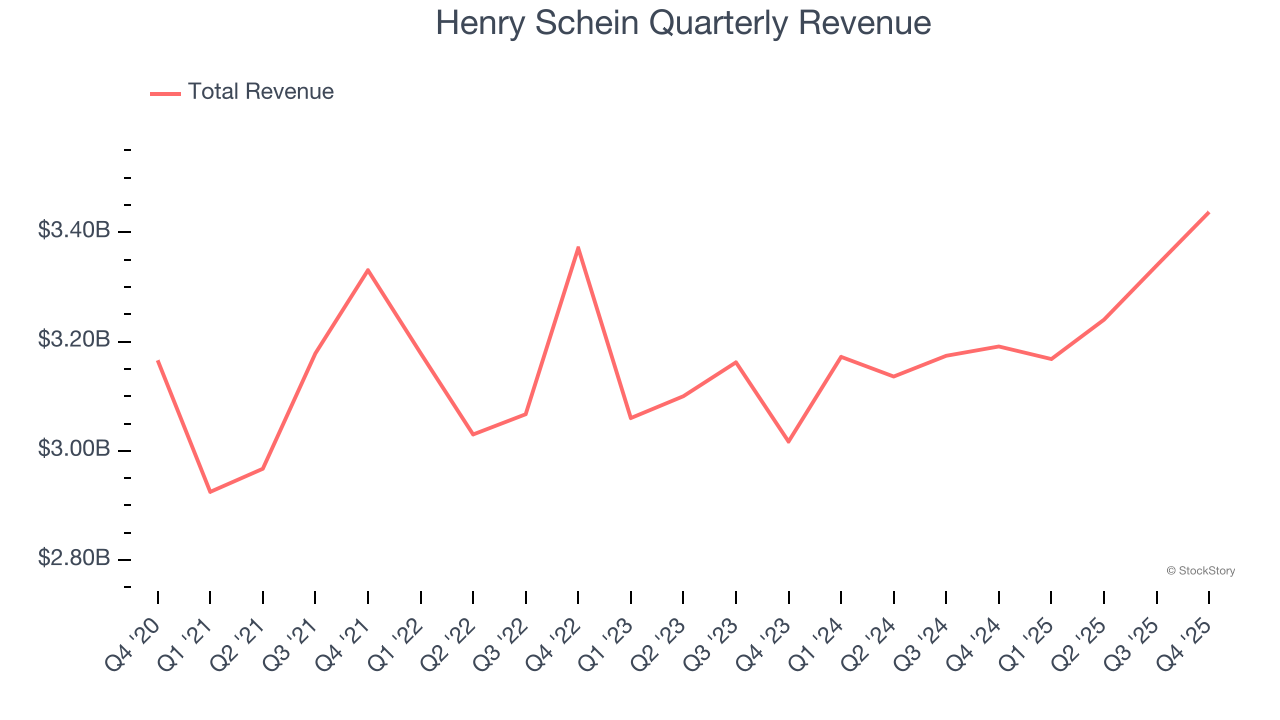

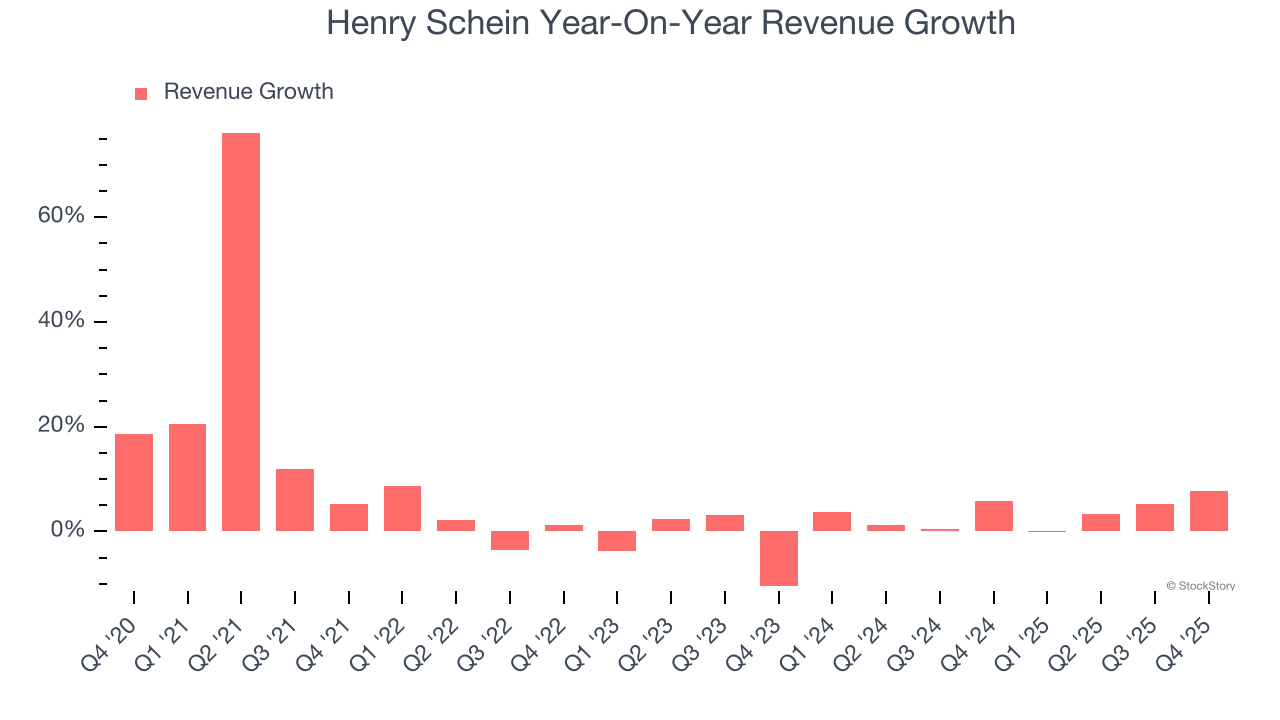

- Przychody: 3,44 miliarda USD vs. szacunki analityków 3,34 miliarda USD (7,7% wzrost r/r, wynik lepszy o 2,8%)

- EPS (GAAP): 0,85 USD vs. oczekiwania analityków 1,02 USD (pudło o 16,4%)

- Skorygowany EBITDA: 291 mln USD vs. szacunki analityków 284,1 mln USD (marża 8,5%, wynik lepszy o 2,4%)

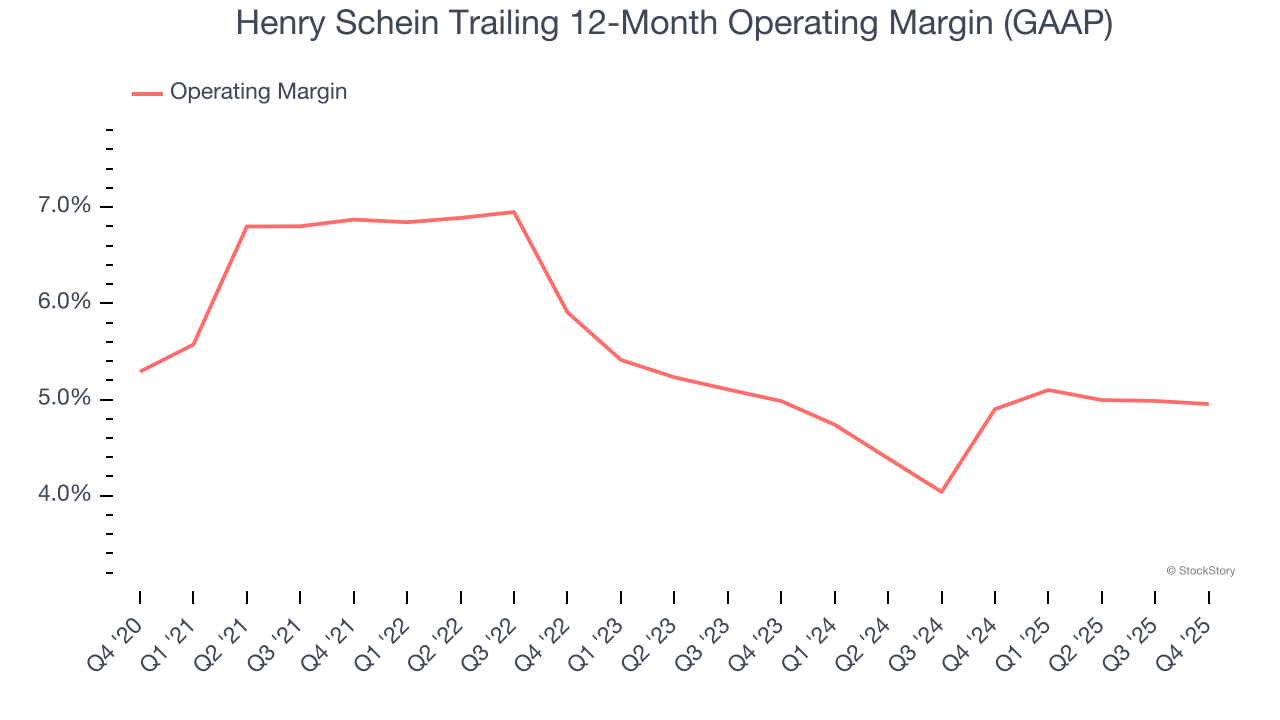

- Marża operacyjna: 4,7%, zgodna z poziomem z tego samego kwartału ubiegłego roku

- Marża wolnych przepływów pieniężnych: 9,8%, wzrost z 5,3% w tym samym kwartale ubiegłego roku

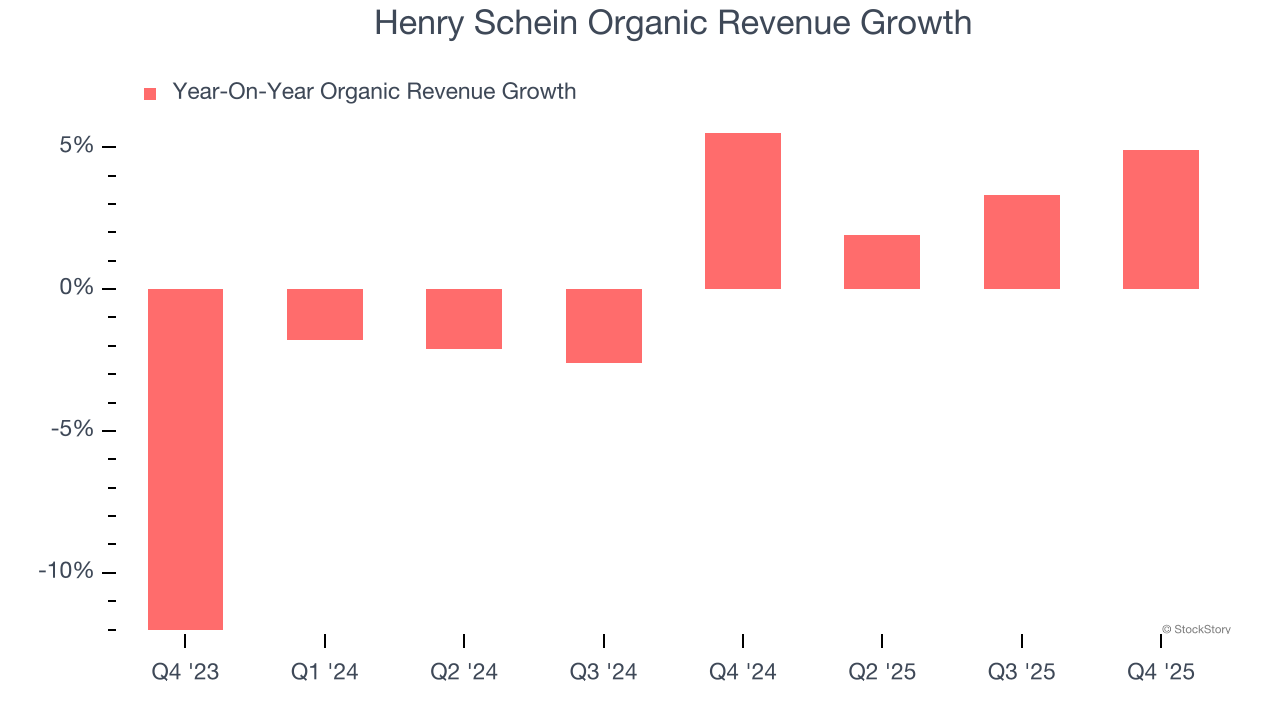

- Przychody organiczne wzrosły o 4,9% r/r (lepszy wynik)

- Kapitalizacja rynkowa: 9,49 miliarda USD

„Nasza sprzedaż w czwartym kwartale odzwierciedla utrzymującą się dynamikę, co skutkuje najwyższym wzrostem sprzedaży od 15 kwartałów. Jesteśmy zadowoleni z wyników sprzedażowych w całej naszej działalności, szczególnie w obszarze sprzętu globalnego, produktów specjalistycznych i technologicznych. To przyczyniło się do silnych zysków za czwarty kwartał, które przekroczyły podwyższone prognozy finansowe na 2025 rok, ogłoszone w raporcie za trzeci kwartał,” powiedział Stanley M. Bergman, Przewodniczący Rady Nadzorczej i Dyrektor Generalny Henry Schein.

Charakterystyka firmy

Dysponując ogromnym magazynem ponad 300 000 produktów składowanych w centrach dystrybucyjnych o łącznej powierzchni ponad 5,3 miliona stóp kwadratowych na całym świecie, Henry Schein (NASDAQ:HSIC) jest globalnym dystrybutorem produktów i usług medycznych, dostarczając je głównie do gabinetów stomatologicznych, lekarskich oraz innych placówek opieki zdrowotnej.

Wzrost przychodów

Długoterminowa sprzedaż firmy może wskazywać na jej ogólną jakość. Nawet słaba firma może zabłysnąć przez jeden lub dwa kwartały, ale najlepsze rozwijają się przez lata. Niestety, średnioroczny wzrost przychodów Henry Schein na poziomie 5,4% w ciągu ostatnich pięciu lat był przeciętny. Wynik ten nie spełnił naszego kryterium dla sektora opieki zdrowotnej i jest słabym punktem odniesienia dla naszej analizy.

Długoterminowy wzrost jest najważniejszy, ale w sektorze opieki zdrowotnej spojrzenie na pięcioletnią historię może nie uwzględnić nowych innowacji czy cyklów popytu. Ostatnie wyniki Henry Schein pokazują, że popyt spowolnił, ponieważ średnioroczny wzrost przychodów na poziomie 3,4% w ciągu ostatnich dwóch lat był niższy niż pięcioletni trend. Podchodzimy ostrożnie do firm z tego sektora, gdy obserwujemy spowolnienie wzrostu przychodów, ponieważ może to sygnalizować zmieniające się gusta konsumentów wspierane przez niskie koszty zmiany dostawcy.

Henry Schein raportuje także przychody organiczne, które odsiewają jednorazowe zdarzenia, takie jak przejęcia czy wahania kursów walutowych, nieodzwierciedlające rzeczywistej kondycji firmy. W ciągu ostatnich dwóch lat średni wzrost przychodów organicznych Henry Schein wynosił 1,3% rok do roku. Ponieważ ta wartość jest niższa niż dwuroczny wzrost przychodów, widzimy, że pewien wpływ na wyniki miały przejęcia i kursy walutowe.

W tym kwartale Henry Schein odnotował wzrost przychodów rok do roku o 7,7%, a przychody w wysokości 3,44 miliarda USD przewyższyły szacunki Wall Street o 2,8%.

Patrząc w przyszłość, analitycy przewidują wzrost przychodów na poziomie 2,8% w ciągu najbliższych 12 miesięcy, co jest zbliżone do tempa dwuletniego. Ta prognoza nie wzbudza naszego entuzjazmu i sugeruje, że nowe produkty i usługi nie przyspieszą jeszcze wzrostu przychodów firmy.

Oprogramowanie zmienia świat i praktycznie nie ma już branży, której by nie dotknęło. Powoduje to rosnący popyt na narzędzia pomagające programistom, czy to w monitorowaniu kluczowej infrastruktury chmurowej, integracji funkcji audio i wideo, czy zapewnianiu płynnego strumieniowania treści.

Marża operacyjna

Marża operacyjna to kluczowy wskaźnik rentowności. Można ją traktować jako zysk netto – ostateczny wynik – z wyłączeniem wpływu podatków i odsetek od zadłużenia, które są mniej powiązane z podstawową działalnością firmy.

Henry Schein był rentowny przez ostatnie pięć lat, ale został ograniczony przez wysoką bazę kosztową. Średnia marża operacyjna na poziomie 5,5% była słaba jak na firmę z sektora opieki zdrowotnej.

Analizując trend rentowności, marża operacyjna Henry Schein spadła o 1,9 punktu procentowego w ciągu ostatnich pięciu lat. Budzi to pytania o strukturę kosztów firmy, ponieważ wzrost przychodów powinien umożliwić lepsze wykorzystanie kosztów stałych, co oznaczałoby lepszą skalę działania i rentowność. Wyniki Henry Schein były słabe niezależnie od ujęcia – pokazują, że koszty rosły i nie udało się ich przenieść na klientów.

W tym kwartale Henry Schein wypracował marżę operacyjną na poziomie 4,7%, zgodnie z wynikiem z tego samego kwartału ubiegłego roku. Wskazuje to na względną stabilność struktury kosztów firmy.

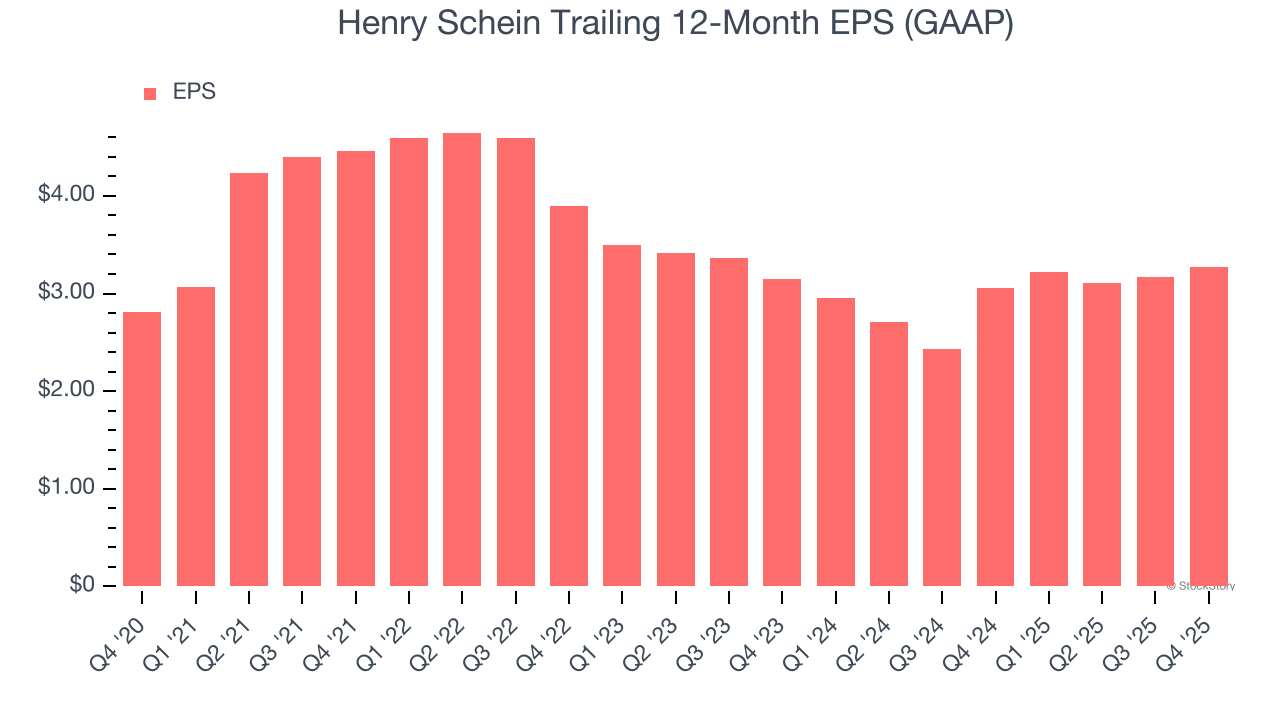

Zysk na akcję (EPS)

Trendy przychodowe tłumaczą historyczny wzrost firmy, ale długoterminowa zmiana zysku na akcję (EPS) wskazuje na rentowność tego wzrostu – na przykład firma może napędzać sprzedaż przez nadmierne wydatki na reklamę i promocje.

EPS Henry Schein rósł w tempie zaledwie 3,1% rocznie w ciągu ostatnich pięciu lat, co jest niższym wynikiem niż 5,4% średniorocznego wzrostu przychodów. Wskazuje to, że firma stała się mniej rentowna na jednostkę akcji wraz z rozwojem z powodu czynników niezwiązanych z podstawową działalnością, takich jak koszty odsetkowe i podatki.

Zagłębiając się w szczegóły wyników Henry Schein, możemy lepiej zrozumieć jej sytuację. Jak wspomnieliśmy wcześniej, marża operacyjna firmy była w tym kwartale stabilna, ale w ujęciu pięcioletnim spadła o 1,9 punktu procentowego. Był to najistotniejszy czynnik (poza wpływem przychodów) odpowiadający za niższy wynik EPS; koszty odsetkowe i podatki również mają wpływ na EPS, ale mówią nam mniej o fundamentach firmy.

W IV kwartale Henry Schein odnotował EPS na poziomie 0,85 USD, wzrost z 0,75 USD rok wcześniej. Mimo wzrostu rok do roku, wynik ten nie spełnił oczekiwań analityków. W ciągu najbliższych 12 miesięcy Wall Street oczekuje wzrostu EPS Henry Schein do 3,27 USD, czyli o 31,9%.

Najważniejsze wnioski po IV kwartale Henry Schein

Z zadowoleniem przyjęliśmy fakt, że Henry Schein przewyższył oczekiwania analityków co do przychodów w tym kwartale. Cieszy nas też, że przychody organiczne były wyższe od prognoz Wall Street. Z drugiej strony, EPS nie spełnił oczekiwań. Patrząc szerzej, był to mieszany kwartał. Bezpośrednio po ogłoszeniu wyników kurs akcji wzrósł o 1,2% do 81,55 USD.

Czy uważamy więc, że Henry Schein jest atrakcyjnym zakupem przy obecnej cenie? Jeśli rozważasz taką decyzję, powinieneś wziąć pod uwagę szerszy kontekst wyceny, jakości biznesu oraz najnowszych wyników.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

BlackRock pod presją: gigant finansowy ogranicza wypłaty

Ripple: Używamy XRP do generowania płynności dla przepływów płatności

Pułapka byka na bitcoinie się tworzy, gdy rynek niedźwiedzia wchodzi w środkową fazę: Willy Woo

Raport Departamentu Skarbu USA uznaje legalne zastosowania mikserów kryptowalutowych