Aprecjacja brazylijskiego reala napędza wzrost cen cukru

Aktualizacja rynku cukru: mieszane wyniki i kluczowe czynniki wpływające

Marcowy kontrakt NY world sugar #11 (SBH26) wzrósł dziś o 0,10 punktu (0,69%), podczas gdy majowy kontrakt London ICE white sugar #5 (SWK26) spadł o 0,30 punktu (0,07%).

Ceny cukru wykazują mieszane tendencje, a cukier nowojorski osiągnął najwyższy poziom od dwóch i pół tygodnia. Silniejszy real brazylijski, który wzrósł dziś o 0,33% i jest tuż poniżej swojego najwyższego poziomu względem dolara od prawie dwóch lat, wspiera ceny cukru. Umocnienie tej waluty sprawia, że eksport brazylijskiego cukru jest mniej atrakcyjny, co potencjalnie może zmniejszyć podaż ze strony największego eksportera na świecie.

Czynniki rynkowe i pozycjonowanie

Duże spekulacyjne krótkie pozycje na kontraktach terminowych na cukier w NY mogą wywołać rajd pokrywania krótkich pozycji. Zgodnie z najnowszym raportem Commitment of Traders (COT), fundusze zwiększyły swoją netto krótką ekspozycję na kontraktach terminowych i opcjach cukru w NY o 14 381 kontraktów w tygodniu kończącym się 17 lutego, osiągając rekordowe 265 324 pozycje netto na krótko od 2006 roku.

Obawy dotyczące ograniczonej produkcji cukru w Brazylii również wspierają ceny. Unica poinformowała, że produkcja cukru w regionie Center-South Brazylii spadła rok do roku o 36% do zaledwie 5 000 ton metrycznych w drugiej połowie stycznia. Jednak łączna produkcja cukru w sezonie 2025-26 do stycznia wzrosła o 0,9% rok do roku i wyniosła 40,24 mln ton metrycznych. Dodatkowo, udział trzciny przetwarzanej na cukier wzrósł w 2025/26 do 50,74% z 48,14% w 2024/25.

Perspektywy globalnej podaży

12 lutego ceny cukru osiągnęły najniższy poziom od ponad pięciu lat dla najbliższych kontraktów terminowych, w związku z utrzymującymi się obawami o długotrwałą nadwyżkę globalną. 11 lutego analitycy Czarnikow prognozowali światową nadwyżkę cukru na poziomie 3,4 mln ton metrycznych w sezonie 2026/27, po nadwyżce 8,3 mln ton w 2025/26. Green Pool Commodity Specialists 29 stycznia prognozowali nadwyżkę 2,74 mln ton dla 2025/26 i 156 000 ton dla 2026/27. StoneX 13 lutego oszacował globalną nadwyżkę na 2,9 mln ton w 2025/26.

Firma doradcza Safras & Mercado przewidziała 23 grudnia, że produkcja cukru w Brazylii spadnie o 3,91% do 41,8 mln ton w sezonie 2026/27, z 43,5 mln ton oczekiwanych w 2025/26. Firma przewiduje również, że eksport cukru z Brazylii spadnie o 11% rok do roku do 30 mln ton w 2026/27.

India Sugar Mill Association (ISMA) poinformowało 19 stycznia, że produkcja cukru w Indiach od 1 października do 15 stycznia w sezonie 2025-26 wzrosła rok do roku o 22% do 15,9 mln ton. 11 listopada ISMA podniosła prognozę produkcji na 2025/26 do 31 mln ton, co oznacza wzrost o 18,8% w stosunku do poprzedniego roku, po najsilniejszym monsunu w Indiach od pięciu lat. ISMA zmniejszyło również szacunki dotyczące ilości cukru przeznaczonego na produkcję etanolu do 3,4 mln ton, z lipcowej prognozy 5 mln ton, co może umożliwić większy eksport cukru z Indii. Indie pozostają drugim największym producentem cukru na świecie.

Dodatkowe czynniki wpływające na ceny cukru

Oczekiwania na wzrost eksportu cukru z Indii wywierają presję na ceny. 13 lutego rząd Indii zatwierdził dodatkowe 500 000 ton cukru do eksportu na sezon 2025/26, oprócz 1,5 mln ton zatwierdzonych w listopadzie. Indie wprowadziły system kwot eksportowych w sezonie 2022/23 po tym, jak późne opady deszczu ograniczyły produkcję i zacieśniły podaż krajową.

Wyższa przewidywana produkcja cukru w Tajlandii również wywiera presję na ceny. Thai Sugar Millers Corp prognozowało 1 października, że produkcja cukru w Tajlandii w sezonie 2025/26 wzrośnie rok do roku o 5% do 10,5 mln ton. Tajlandia jest trzecim największym producentem cukru na świecie i drugim największym eksporterem.

Po stronie niedźwiedziej, International Sugar Organization (ISO) prognozowała 17 listopada globalną nadwyżkę cukru na poziomie 1,625 mln ton w sezonie 2025-26, po deficycie 2,916 mln ton w 2024-25. Nadwyżka wynika ze zwiększonej produkcji w Indiach, Tajlandii i Pakistanie. ISO oczekuje, że globalna produkcja cukru wzrośnie rok do roku o 3,2% do 181,8 mln ton w 2025-26. Czarnikow 5 listopada podwyższył swoją prognozę globalnej nadwyżki na 2025/26 do 8,7 mln ton, z 7,5 mln ton we wrześniu.

USDA w swoim półrocznym raporcie opublikowanym 16 grudnia prognozowało, że światowa produkcja cukru w sezonie 2025/26 osiągnie rekordowe 189,318 mln ton, co oznacza wzrost o 4,6% rok do roku, podczas gdy światowe spożycie cukru przez ludzi wzrośnie o 1,4% do rekordowych 177,921 mln ton. USDA oczekuje również, że globalne zapasy końcowe cukru w 2025/26 spadną o 2,9% do 41,188 mln ton. Foreign Agricultural Service (FAS) USDA przewiduje, że produkcja cukru w Brazylii w 2025/26 wzrośnie o 2,3% do rekordowych 44,7 mln ton, produkcja w Indiach wzrośnie o 25% do 35,25 mln ton dzięki korzystnym warunkom monsunowym i powiększeniu areału, a produkcja w Tajlandii wzrośnie o 2% do 10,25 mln ton.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

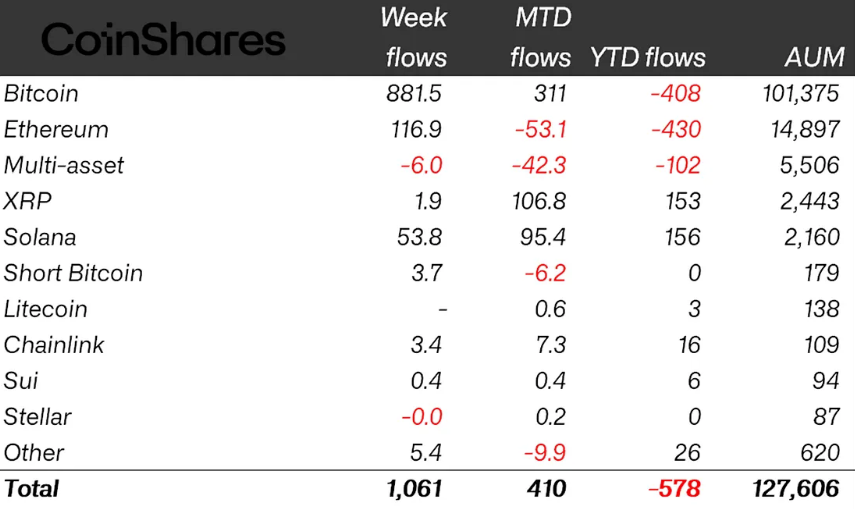

Po odpływach na 4 miliardy dolarów fundusze kryptowalutowe wracają na plus

Wstrzymana sprzedaż aktywów Halliburton otwiera drzwi do wznowienia operacji w Wenezueli

Strategia 30 000 koparek w Paragwaju: Analiza dynamiki przepływów pieniężnych ANDE