Wyniki Lucid (NASDAQ:LCID) za IV kwartał 2025: Przychody powyżej oczekiwań, ale akcje spadają

Luksusowy producent samochodów elektrycznych Lucid (NASDAQ:LCID) ogłosił wyniki za IV kwartał roku kalendarzowego 2025

Czy to jest odpowiedni moment, aby kupić akcje Lucid?

Lucid (LCID) – najważniejsze dane za IV kwartał 2025:

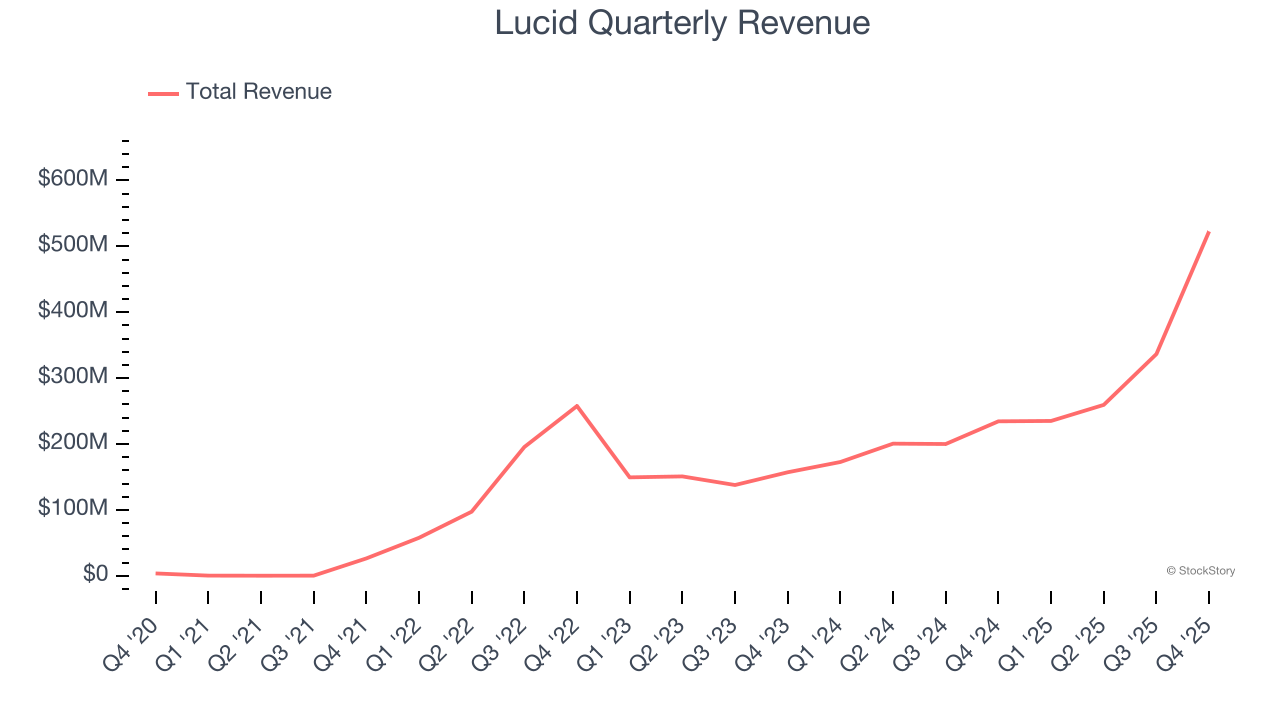

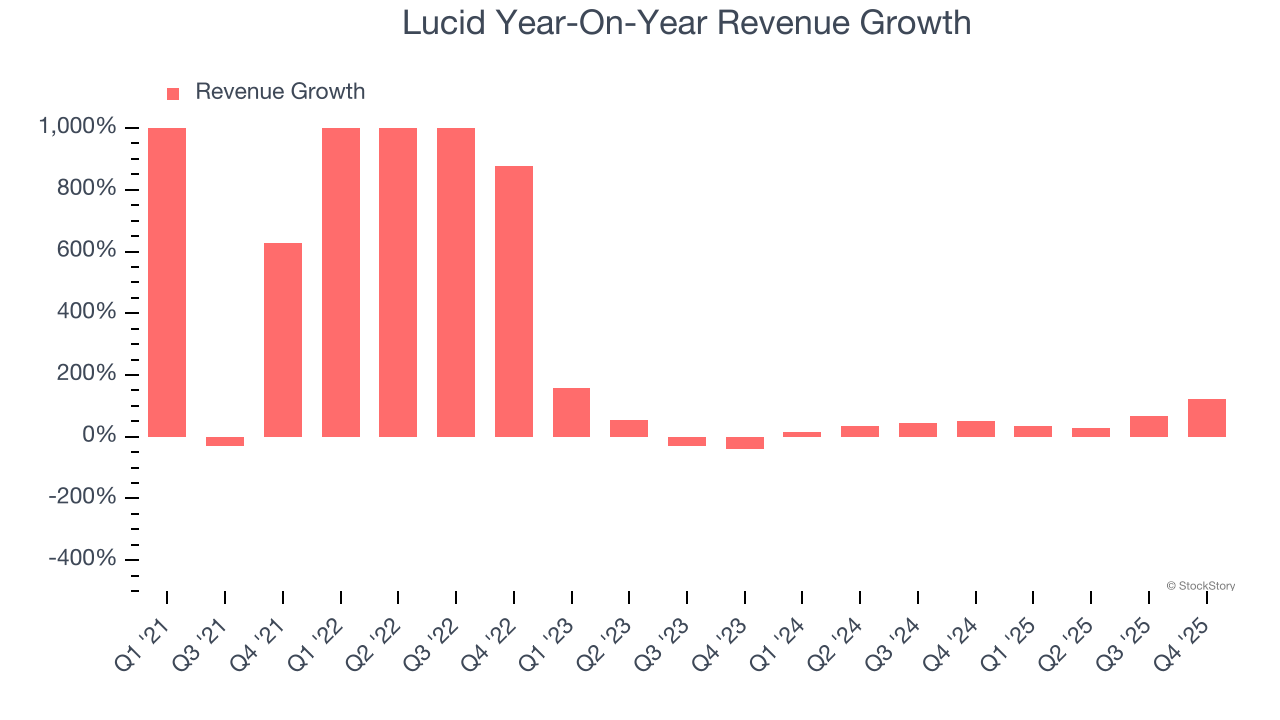

- Przychody: 522,7 mln USD vs prognozy analityków 445,5 mln USD (123% wzrost rok do roku, o 17,3% powyżej oczekiwań)

- Skorygowany EPS: -3,08 USD vs oczekiwania analityków -2,67 USD (15,2% poniżej prognoz)

- Skorygowana EBITDA: -874,7 mln USD (marża -167%, spadek rok do roku o 51,5%)

- Skorygowana marża EBITDA: -167%, poprawa względem -246% w tym samym kwartale rok wcześniej

- Wolne przepływy pieniężne wyniosły -1,24 mld USD wobec -824,8 mln USD w tym samym kwartale poprzedniego roku

- Wolumen sprzedaży wzrósł o 72% rok do roku (w tym samym kwartale rok wcześniej 79%)

- Kapitalizacja rynkowa: 3,06 mld USD

"Rok 2025 był skoncentrowany na realizacji i dostosowaniu strategii, by zapewnić Lucid długoterminowy sukces. W trudnym makroekonomicznym otoczeniu niemal podwoiliśmy produkcję, zdobyliśmy udział w rynku, obniżyliśmy jednostkowe koszty i wzmocniliśmy naszą pozycję finansową" – powiedział Marc Winterhoff, tymczasowy CEO Lucid.

Opis firmy

Założona przez byłego wiceprezesa Tesla, Lucid Group (NASDAQ:LCID) projektuje, produkuje i sprzedaje luksusowe pojazdy elektryczne o dużym zasięgu.

Wzrost przychodów

Analiza długoterminowych wyników sprzedażowych firmy pozwala lepiej ocenić jej jakość. Każde przedsiębiorstwo może mieć jeden lub dwa dobre kwartały, ale tylko najlepsze rosną konsekwentnie przez dłuższy okres. Na szczęście, skumulowany roczny wzrost przychodów Lucid o 208% w ciągu ostatnich pięciu lat był imponujący. Wzrost ten przewyższył średnią branży przemysłowej i pokazuje, że oferta firmy trafia w potrzeby klientów.

Długoterminowy wzrost jest najważniejszy, jednak w sektorze przemysłowym pięcioletnia perspektywa może nie uwzględniać nowych trendów lub cykli popytu. Roczny wzrost przychodów Lucid na poziomie 50,8% w ciągu ostatnich dwóch lat jest niższy niż trend pięcioletni, lecz wyniki wciąż sugerują zdrowy popyt.

Lucid raportuje także liczbę sprzedanych pojazdów, która w ostatnim kwartale osiągnęła 5 345 sztuk. W ciągu ostatnich dwóch lat liczba sprzedanych pojazdów rosła o 47,2% rocznie. Ponieważ liczba ta jest niższa niż wzrost przychodów, można wywnioskować, że firma korzystała z podwyżek cen.

W tym kwartale Lucid odnotował imponujący roczny wzrost przychodów o 123%, a jego 522,7 mln USD przychodów przekroczyło szacunki Wall Street o 17,3%.

Patrząc w przyszłość, analitycy prognozują wzrost przychodów o 89,2% w ciągu najbliższych 12 miesięcy, co stanowi poprawę względem ostatnich dwóch lat. Ta prognoza jest imponująca i sugeruje, że nowe produkty oraz usługi firmy zapewnią lepsze wyniki finansowe.

Gdy Wall Street goni za Nvidia na historycznych szczytach, mało znany dostawca półprzewodników dominuje na rynku kluczowego komponentu AI, którego giganci nie są w stanie sami wyprodukować.

Marża operacyjna

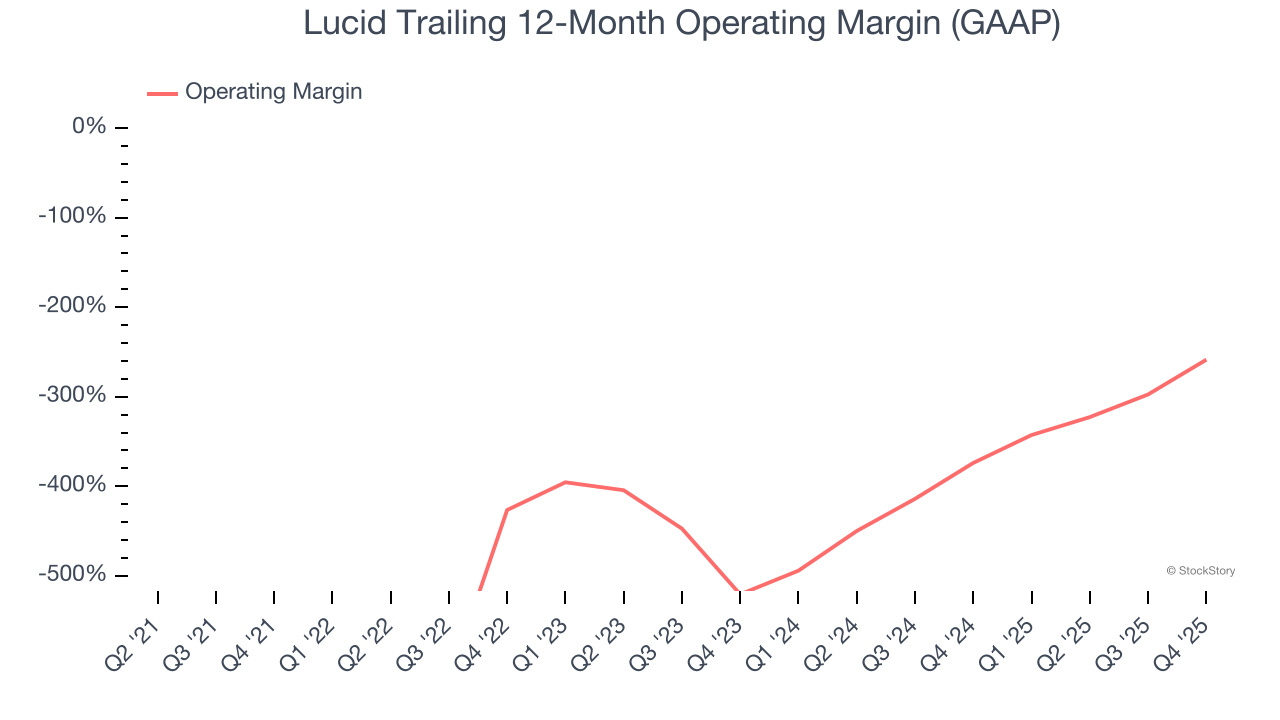

Marża operacyjna to jedno z najlepszych mierników rentowności, ponieważ pokazuje, ile pieniędzy firma pozostawia sobie po zakupie i produkcji towarów, marketingu i sprzedaży tych produktów, a co najważniejsze – po utrzymaniu ich atrakcyjności poprzez badania i rozwój.

Wysokie wydatki Lucid przyczyniły się do średniej marży operacyjnej na poziomie minus 405% w ciągu ostatnich pięciu lat. Nierentowne firmy przemysłowe wymagają szczególnej uwagi, ponieważ mogą znaleźć się w trudnej sytuacji, gdy warunki się pogorszą. Trudno zaufać, że taki biznes przetrwa cały cykl rynkowy.

Pozytywną informacją jest jednak to, że marża operacyjna Lucid wzrosła w ciągu ostatnich pięciu lat, ponieważ wzrost sprzedaży dał firmie dźwignię operacyjną. Nadal jednak potrzeba znacznie więcej, aby osiągnąć długoterminową rentowność.

W tym kwartale Lucid wygenerował marżę operacyjną na poziomie minus 204%.

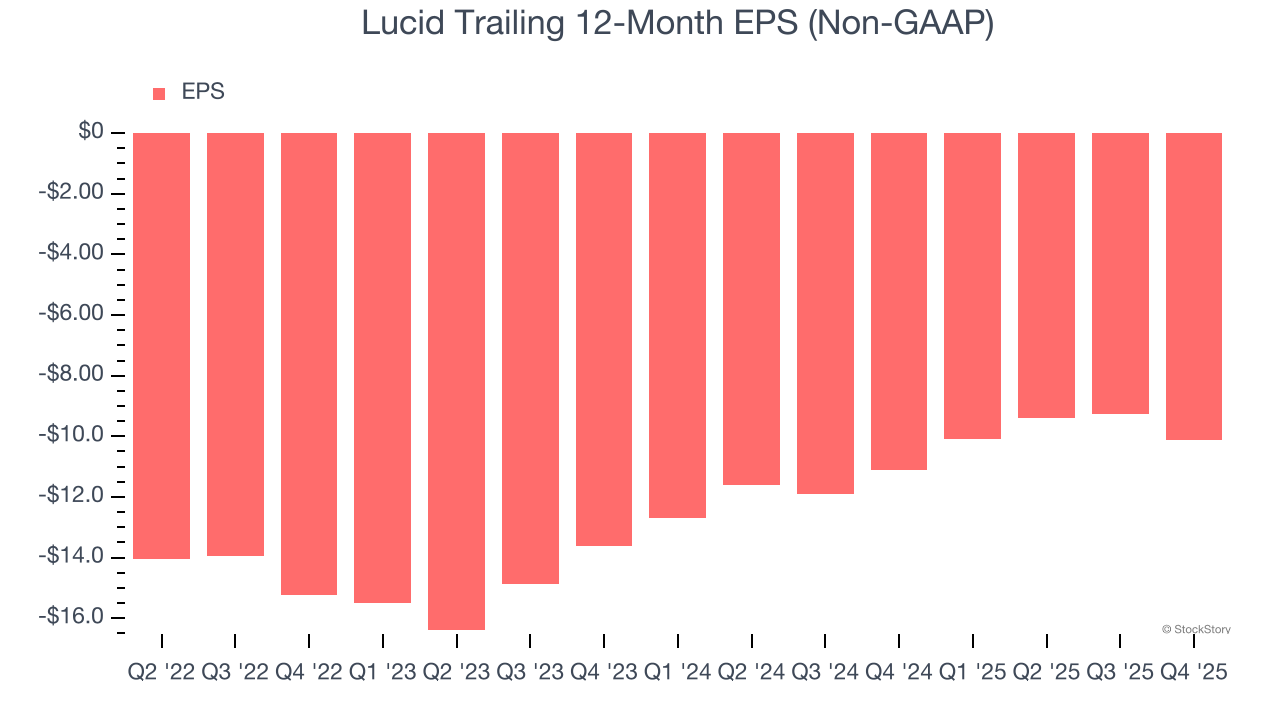

Zysk na akcję

Śledzimy długoterminowe zmiany w zysku na akcję (EPS) z tego samego powodu, co wzrost przychodów. W porównaniu do przychodów, EPS pokazuje, czy wzrost firmy przekłada się na zyski.

Choć roczne wyniki Lucid wciąż są ujemne, firma ograniczyła straty i poprawiła EPS o 5,1% rocznie w ciągu ostatnich czterech lat. Najbliższe kwartały będą kluczowe dla oceny długoterminowej rentowności firmy. Liczymy na szybkie osiągnięcie punktu zwrotnego.

Podobnie jak w przypadku przychodów, analizujemy EPS w krótszym okresie, by sprawdzić, czy nie umyka nam jakaś zmiana w działalności firmy.

Dla Lucid, dwuletni skumulowany roczny wzrost EPS na poziomie 13,7% był wyższy od trendu czteroletniego. Poprawiające się wyniki są pozytywną informacją, jednak należy pamiętać, że EPS nadal pozostaje na minusie.

W IV kwartale Lucid odnotował skorygowany EPS na poziomie minus 3,08 USD wobec minus 2,20 USD w tym samym kwartale rok wcześniej. Wynik ten nie spełnił oczekiwań analityków. Przez kolejne 12 miesięcy Wall Street oczekuje, że Lucid ograniczy straty – analitycy prognozują, że roczny EPS poprawi się z minus 10,13 USD do minus 7,55 USD.

Najważniejsze wnioski z wyników Lucid za IV kwartał

Zaimponowało nam, jak bardzo Lucid przekroczył oczekiwania analityków co do przychodów w tym kwartale. Z drugiej strony, EBITDA oraz EPS były poniżej szacunków Wall Street. Ogólnie rzecz biorąc, ten kwartał mógł być lepszy. Po publikacji wyników kurs akcji spadł o 6,4% do 9,33 USD.

Lucid nie pokazał w tym kwartale wszystkiego, co najlepsze, ale czy to stwarza okazję do zakupu akcji właśnie teraz? Podejmując taką decyzję, warto wziąć pod uwagę wycenę, cechy biznesowe oraz to, co wydarzyło się w ostatnim kwartale.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Funt szterling osłabia się do około 1,3300, gdy ryzyka geopolityczne wzmacniają dolara amerykańskiego

Korea zawiesza handel, gdy kluczowe indeksy spadają o 10% z powodu kryzysu na Bliskim Wschodzie

Agentic Inference Cloud firmy DigitalOcean: Tworzenie infrastruktury do wdrażania AI w produkcji