3 kluczowe powody, by unikać MRNA, i jedna alternatywna akcja warta rozważenia

Najnowszy wzrost Moderna: Co dalej dla inwestorów?

Moderna zanotowała imponujący rajd w ciągu ostatnich sześciu miesięcy, a cena jej akcji niemal się podwoiła, osiągając poziom 50,65 USD. Ten niezwykły wzrost był częściowo napędzany przez silne wyniki kwartalne, co skłoniło wielu inwestorów do ponownego rozważenia swoich pozycji.

Czy powinieneś rozważyć dodanie Moderna do swojego portfela na tym etapie, czy jednak wskazana jest ostrożność?

Dlaczego nie jesteśmy optymistyczni wobec Moderna

Pomimo ostatniego wzrostu, pozostajemy ostrożni co do perspektyw Moderna. Poniżej przedstawiamy trzy kluczowe powody, dla których uważamy, że MRNA może radzić sobie gorzej od rynku oraz alternatywną spółkę, którą preferujemy.

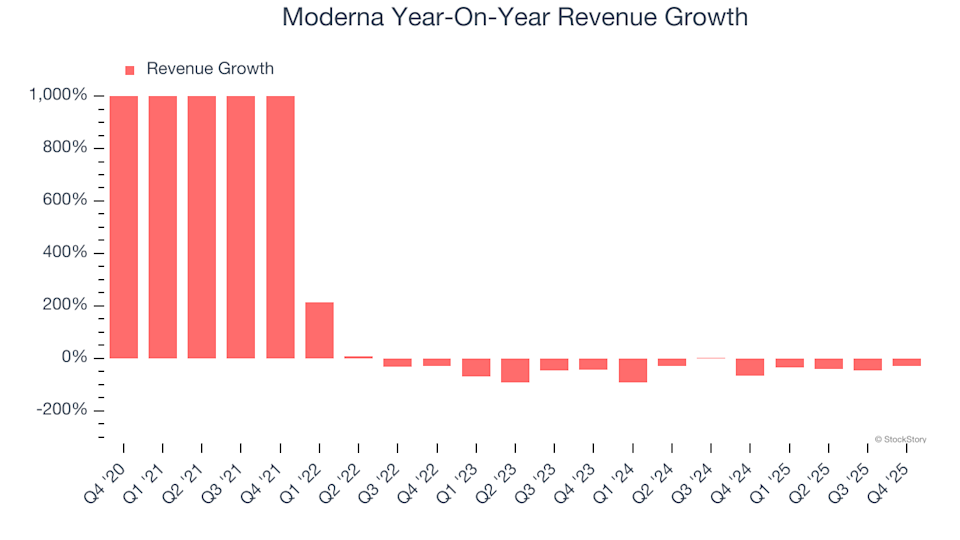

1. Spadające przychody

Choć zwykle koncentrujemy się na długoterminowym wzroście, zwłaszcza w sektorze ochrony zdrowia, nie można ignorować ostatnich zmian. Trajektoria przychodów Moderna gwałtownie się odwróciła, a roczne spadki wyniosły 46,7% w ciągu ostatnich dwóch lat—co stanowi znaczące odejście od trendu z poprzednich pięciu lat.

Roczny wzrost przychodów Moderna

2. Spadający zysk na akcję

Ściśle monitorujemy zmiany zysku na akcję (EPS), aby ocenić, czy wzrost firmy przekłada się na rentowność. W ciągu ostatnich pięciu lat EPS Moderna spadał średnio o 30,2% rocznie, pogłębiając straty. Utrzymujące się spadki EPS często sygnalizują zmiany w dynamice branży i mogą narazić spółkę na gwałtowne spadki cen akcji, zwłaszcza gdy margines bezpieczeństwa jest niewielki.

EPS Moderna za ostatnie 12 miesięcy (Non-GAAP)

3. Pogarszająca się marża wolnych przepływów pieniężnych

Chociaż wolne przepływy pieniężne nie zawsze są podkreślane w raportach finansowych, stanowią kluczowy wskaźnik, ponieważ odzwierciedlają wszystkie wydatki operacyjne i inwestycyjne—co utrudnia manipulację tym wynikiem. W ciągu ostatnich pięciu lat marża wolnych przepływów pieniężnych Moderna znacząco spadła. Choć ostatnio może nastąpił wzrost, inwestorzy prawdopodobnie liczą na powrót do historycznych poziomów. W ciągu ostatnich 12 miesięcy marża ta wyniosła minus 106%, co sugeruje, że spółka może być w trakcie intensywnego cyklu inwestycyjnego.

Marża wolnych przepływów pieniężnych Moderna za ostatnie 12 miesięcy

Nasza ocena

Doceniamy firmy, które przyczyniają się do poprawy zdrowia publicznego, ale w przypadku Moderna pozostajemy na uboczu. Po ostatnim wzroście akcje spółki wyceniane są na 50,65 USD za sztukę, przy przyszłym wskaźniku cena/przychód na poziomie 9,8. Rynek zwykle wycenia takie spółki jak Moderna na podstawie oczekiwanych zysków w nadchodzącym roku, jednak obecne prognozy przewidują dalsze straty. Biorąc pod uwagę ograniczony potencjał wzrostu i znaczne ryzyka, uważamy, że istnieją bardziej atrakcyjne możliwości inwestycyjne.

Spółki, które preferujemy zamiast Moderna

Tegoroczne wzrosty na rynku były skoncentrowane zaledwie w kilku spółkach—cztery firmy odpowiadają za połowę całkowitego wzrostu S&P 500. Taka koncentracja może budzić niepokój inwestorów. Podczas gdy wielu ściga się za tymi samymi popularnymi nazwami, doświadczeni inwestorzy poszukują wysokiej jakości firm, które pozostają poza głównym nurtem i są wyceniane bardziej rozsądnie. Poznaj nasze najlepsze propozycje w tym miesiącu w zestawieniu Top 5 Spółek Wzrostowych—starannie wybrana grupa firm wysokiej jakości, które przyniosły 244% zwrotu w ciągu ostatnich pięciu lat (stan na 30 czerwca 2025).

Na naszej liście znajdują się znani liderzy, tacy jak Nvidia, która wzrosła o 1 326% od czerwca 2020 do czerwca 2025, a także mniej znane historie sukcesu, takie jak Tecnoglass, która osiągnęła 1 754% zwrotu w ciągu pięciu lat.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Kontrakty terminowe na Wall St spadają w związku z rosnącym napięciem na Bliskim Wschodzie

Pięć najważniejszych pytań analityków podczas rozmowy o wynikach Paymentus za czwarty kwartał

„To nie jest Trzecia Wojna Światowa”: Pięć rzeczy, które warto wiedzieć o Bitcoin w tym tygodniu