Akcje Alphabet rosną o 0,64% dzięki silnym wynikom finansowym i zakupom instytucjonalnym, wolumen obrotu zajmuje 7. miejsce

Migawka z rynku

25 lutego 2026 roku Alphabet Inc. (GOOGL) zakończył dzień ze wzrostem o 0,64%, przewyższając ogólne trendy rynkowe. Wolumen obrotu akcjami wyniósł 9,07 miliarda dolarów, co dało spółce siódme miejsce pod względem aktywności na rynku tego dnia. Ten wynik nastąpił po mocnym raporcie kwartalnym, w którym spółka przewyższyła oczekiwania, osiągając zysk na akcję (EPS) w wysokości 2,82 dolara wobec prognozowanych 2,57 dolara oraz 113,83 miliarda dolarów przychodów. Inwestorzy instytucjonalni i zbliżeni do instytucjonalnych, tacy jak Stratos Wealth Partners, Stratos Wealth Advisors oraz Stratos Investment Management, łącznie zwiększyli swoje udziały w Alphabet od 1,4% do 14,4% w ostatnich kwartałach, sygnalizując dalsze zaufanie do akcji pomimo mieszanych nastrojów wynikających ze sprzedaży przez insiderów i niepewności regulacyjnych.

Kluczowe czynniki

Inwestycje instytucjonalne i optymizm analityków

Ostatnie wyniki Alphabet na giełdzie zostały wzmocnione przez strategiczne inwestycje instytucjonalne oraz podwyższenia rekomendacji przez analityków. Stratos Wealth Partners, Brighton Jones LLC i Matrix Asset Advisors Inc. zwiększyły swoje udziały w spółce w trzecim i czwartym kwartale 2025 roku, przy czym Stratos Wealth Partners samodzielnie dokupił akcje o wartości 77,5 miliona dolarów. Działania te odzwierciedlają rosnące przekonanie instytucji o długoterminowych perspektywach wzrostu Alphabet, szczególnie w obszarach AI, chmury i reklamy. Analitycy dodatkowo wzmocnili ten optymizm, a firmy takie jak Wedbush, BMO Capital oraz Canaccord podniosły docelowe ceny akcji nawet do 415 dolarów za akcję. Średnia docelowa cena według analityków obecnie wynosi 366,57 dolara, w porównaniu do wcześniejszych prognoz, a akcje utrzymują konsensusową ocenę „umiarkowanego zakupu”.

Impuls wyników finansowych i strategiczna dywidenda

Wyniki finansowe Alphabet stanowiły kluczowy katalizator ostatnich wzrostów. Raport za czwarty kwartał 2025 roku wykazał 9,2% wzrost przychodów rok do roku, napędzany silnym rozwojem reklamy oraz ekspansją działalności chmurowej. Zysk na akcję w wysokości 2,82 dolara przekroczył oczekiwania o 0,25 dolara, podkreślając efektywność operacyjną spółki. Aby nagrodzić akcjonariuszy, Alphabet ogłosił kwartalną dywidendę w wysokości 0,21 dolara, co przekłada się na stopę zwrotu na poziomie 0,3%. Ten ruch, w połączeniu ze zwrotem na kapitale własnym wynoszącym 35,01%, sygnalizuje zaufanie zarządu do utrzymania dochodowości przy jednoczesnym zapewnieniu zysków długoterminowym inwestorom.

Sprzedaż insiderów i ryzyka regulacyjne

Pomimo pozytywnego impetu, aktywność sprzedażowa insiderów wprowadziła pewną zmienność. W ciągu ostatnich trzech miesięcy insiderzy, w tym CEO Sundar Pichai i dyrektor John L. Hennessy, sprzedali około 2,11 miliona akcji o wartości 119,1 miliona dolarów. Chociaż takie transakcje nie są rzadkością, wzbudziły one obawy o potencjalne krótkoterminowe realizacje zysków. Dodatkowo Alphabet mierzy się z ryzykami regulacyjnymi, w tym z oczekiwaniem na wyrok szwedzkiego sądu w sprawie patentów GoogleGOOGL+0.64% zaplanowany na 15 kwietnia 2026 roku. Te niepewności prawne, w połączeniu z szerszą kontrolą antymonopolową w USA i UE, mogą obciążać nastroje inwestorów, jeśli nie zostaną rozwiązane.

Ekspansja AI i chmury oraz presja konkurencyjna

Strategiczne inwestycje Alphabet w AI i infrastrukturę chmurową również wpłynęły na dynamikę akcji spółki. Jednostka autonomicznych pojazdów Waymo rozszerzyła usługi robotaxi na cztery nowe rynki w USA, sygnalizując postępy w monetyzacji technologii autonomicznej jazdy. Jednocześnie Google zabezpieczył długoterminowe umowy energetyczne dla swoich centrów danych, w tym projekt czystej energii o mocy 1,9 GW w Minnesocie, aby wspierać rozwój AI i chmury. Jednakże konkurencja w zakresie rozwoju chipów AI i infrastruktury chmurowej nasiliła się, a doniesienia podkreślają rywalizację z Nvidia i Microsoft. Chociaż strategiczne udziały w Anthropic i SpaceX oferują potencjał wzrostu, analitycy zauważyli, że rosnące wydatki kapitałowe na AI — częściowo finansowane długiem — mogą wywierać presję na wyceny, jeśli zwroty z inwestycji pojawią się wolniej niż oczekiwano.

Pozycja rynkowa i kwestie wyceny

Capitalizacja rynkowa Alphabet na poziomie 3,76 biliona dolarów oraz wskaźnik P/E 28,76 pozycjonują spółkę jako akcję wzrostową o umiarkowanej wycenie względem konkurentów. Udział inwestorów instytucjonalnych wynosi 40,03%, a beta na poziomie 1,09 sugeruje, że pozostaje ona kluczowym składnikiem zdywersyfikowanych portfeli. Jednak ostatni wzrost o 0,64% należy rozpatrywać w kontekście: mimo 12-miesięcznego maksimum na poziomie 349,00 dolarów, cena nadal pozostaje poniżej 50-dniowej średniej kroczącej wynoszącej 320,47 dolarów, co wskazuje na potencjalną krótkoterminową konsolidację. Analitycy pozostają podzieleni co do tego, czy obecna wycena Alphabet w pełni odzwierciedla potencjał AI i chmury, a niektórzy ostrzegają przed ryzykiem realizacji wieloletniej strategii AI.

Podsumowanie

Wyniki akcji Alphabet z 25 lutego 2026 roku odzwierciedlają równowagę pomiędzy zaufaniem instytucji, siłą wyników finansowych i inicjatywami strategicznymi, a sprzedażą przez insiderów i ryzykami regulacyjnymi. Choć ekspansja AI i chmury w połączeniu z solidną dywidendą stanowią atrakcyjną wartość, inwestorzy powinni monitorować dynamikę konkurencji i rozwój sytuacji prawnej. Obecna trajektoria sugeruje dalsze wsparcie ze strony inwestorów instytucjonalnych i analityków, jednak w krótkim terminie zmienność pozostaje możliwa w obliczu mieszanych nastrojów i zmieniających się warunków rynkowych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Japonia przetestuje rozliczenia blockchain w ramach piaskownicy regulacyjnej

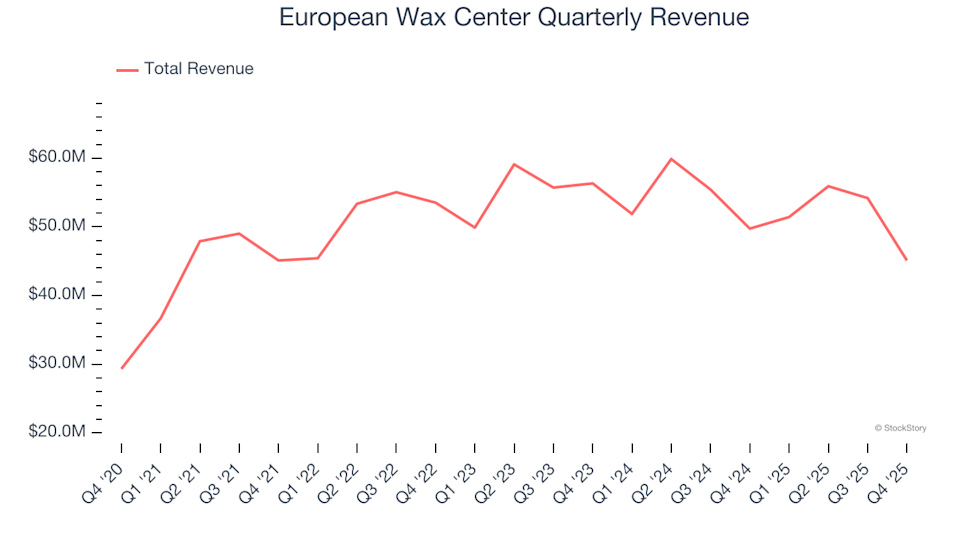

European Wax Center (NASDAQ:EWCZ) nie osiąga prognozowanych przychodów za IV kwartał roku obrotowego 2025

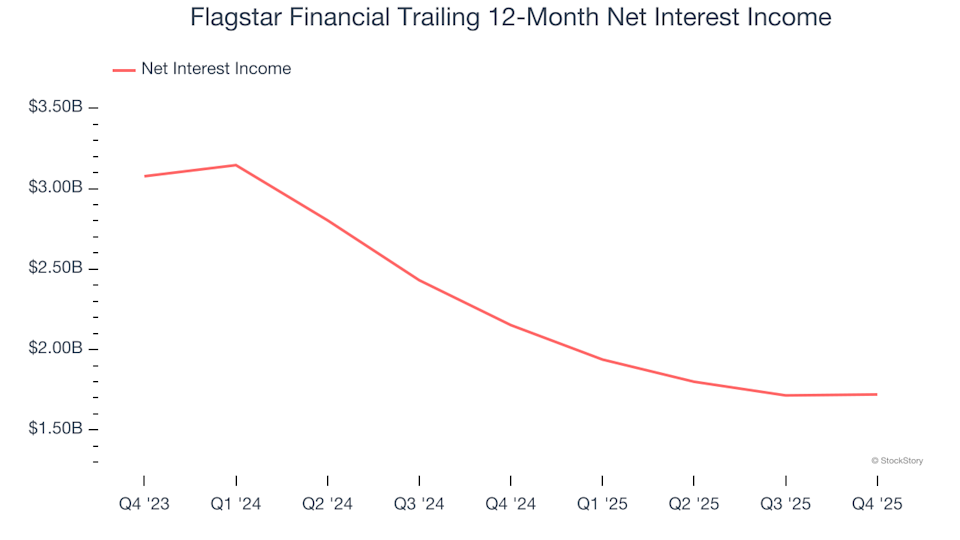

3 powody, dla których powinieneś unikać FLG i jedna alternatywna akcja warta zakupu