Realty Income O spada o 3,06%, gdy gwałtowny wzrost wolumenu do 550 mln przesuwa go na 221. miejsce pod względem obrotów

Migawka z rynku

Realty Income Corporation (O) odnotowała 3,06% spadek ceny akcji w dniu 25 lutego 2026 roku, mimo wyraźnego wzrostu aktywności handlowej. Wolumen obrotu akcjami osiągnął 0,55 miliarda dolarów, co oznacza wzrost o 51,25% w porównaniu z poprzednim dniem, plasując spółkę na 221. miejscu pod względem wolumenu obrotu. Spadek ten nastąpił po publikacji wyników za czwarty kwartał, które wykazały mieszane rezultaty w odniesieniu do oczekiwań rynkowych. Chociaż od początku roku kurs akcji wzrósł o 18,3%, przewyższając spadek S&P 500 o 0,1%, ostatni spadek sugeruje ostrożność inwestorów w obliczu zmieniających się wytycznych i warunków rynkowych.

Kluczowe czynniki

Wyniki Realty Income za czwarty kwartał były zróżnicowane. Spółka zgłosiła środki z działalności operacyjnej (FFO) w wysokości 1,08 USD na akcję, co odpowiada konsensusowi Zacks i przewyższa wynik z poprzedniego roku na poziomie 1,05 USD na akcję. Jednak skorygowane środki z działalności operacyjnej (AFFO) na poziomie 1,08 USD na akcję były nieco poniżej konsensusu wynoszącego 1,10 USD na nadchodzący kwartał. Przychody wzrosły do 1,49 miliarda dolarów, co oznacza wzrost o 11% rok do roku i 1,59% powyżej prognoz, napędzane silną aktywnością inwestycyjną i wysokim poziomem wynajęcia na poziomie 98,9%. Pomimo tych mocnych stron, spadek akcji może odzwierciedlać sceptycyzm inwestorów dotyczący trwałości ostatniego wzrostu, zwłaszcza że Zacks Rank spółki na poziomie #3 (Hold) sugeruje neutralne oczekiwania w krótkim terminie.

Kluczowym czynnikiem wpływającym na akcje były wytyczne spółki na 2026 rok, które przewidują AFFO na akcję w przedziale 4,38–4,42 USD, nieco poniżej konsensusu 4,43 USD. Zarząd przedstawił również ambitny plan inwestycyjny na poziomie 8 miliardów dolarów na ten rok, wspierany korzystnym otoczeniem stóp procentowych po obniżkach przez Federal Reserve. Jednak wytyczne uwzględniały założenia takie jak 40–50 punktów bazowych strat kredytowych oraz 30–40 milionów dolarów przychodów z tytułu rozwiązania umów najmu, co może negatywnie wpłynąć na stabilność zysków. Dodatkowo, wskaźnik długu netto do EBITDAre na poziomie 5,4x, choć mieści się w docelowym przedziale, podkreśla ryzyko związane z zadłużeniem w przypadku potencjalnej podwyżki stóp procentowych.

Podczas konferencji poświęconej wynikom podkreślano inicjatywy strategiczne, w tym uruchomienie otwartego funduszu o wartości 1,5 miliarda dolarów oraz joint venture z GIC w Meksyku również na kwotę 1,5 miliarda dolarów, co wskazuje na długoterminowe ambicje rozwoju. Te działania, w połączeniu z silną płynnością na poziomie 4,1 miliarda dolarów, podkreślają zaufanie zarządu do możliwości recyklingu kapitału i zdywersyfikowanego finansowania. Niemniej jednak reakcja rynku może również odzwierciedlać obawy dotyczące dynamiki sektora. Branża REIT i Equity Trust – Retail, w której działa O, znajduje się w czołowych 27% branż według Zacks, lecz ostatnie rewizje prognoz były mieszane, co komplikuje nastroje inwestorów.

Kolejnym istotnym czynnikiem była proaktywna polityka zarządzania aktywami spółki, w tym sprzedaż 425 nieruchomości (744 miliony dolarów) oraz koncentracja na ograniczaniu ekspozycji na najemców wysokiego ryzyka, takich jak At Home. Chociaż działania te przyniosły 18,9 miliona dolarów przychodu z tytułu rozwiązania umów najmu, sygnalizują one również strategiczną zmianę w kierunku ograniczania ryzyka. Nacisk zarządu na zarządzanie ryzykiem kredytowym i dywersyfikację portfela, zwłaszcza na rynkach międzynarodowych, jest zgodny z długoterminowymi celami odporności, ale może nie zrekompensować natychmiastowej zmienności w krótkim okresie.

Wyniki spółki zostały dodatkowo osadzone w szerszych trendach rynkowych. 18,3% wzrost Realty Income od początku roku kontrastuje ze spadkiem S&P 500, jednak ostatni spadek odzwierciedla szerszą korektę w sektorze REIT w obliczu rosnących obaw o niepewność stóp procentowych. Analitycy zauważyli, że prognozy FFO spółki i zmiany szacunków są ściśle powiązane z krótkoterminowymi ruchami cen, a mieszane rewizje przed publikacją wyników prawdopodobnie przyczyniły się do neutralnego rankingu Zacks. W miarę jak inwestorzy oczekują większej jasności co do realizacji strategii wzrostu i alokacji kapitału w 2026 roku, trajektoria kursu akcji będzie zależeć od zdolności spółki do zrównoważenia agresywnych inwestycji z rozważnym zarządzaniem ryzykiem.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Mercury General (MCY) wzrósł o 4,79% w ciągu ostatniego tygodnia: kluczowe informacje do odnotowania

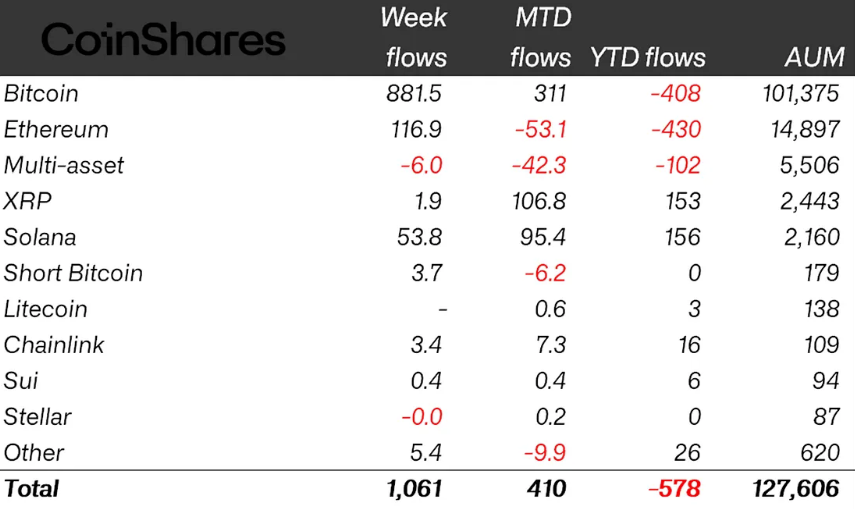

Po odpływach na 4 miliardy dolarów fundusze kryptowalutowe wracają na plus