J. M. Smucker (NYSE:SJM) przekracza prognozy za IV kwartał roku kalendarzowego 2025, akcje gwałtownie rosną

J.M. Smucker przekracza oczekiwania w IV kwartale roku obrotowego 2025

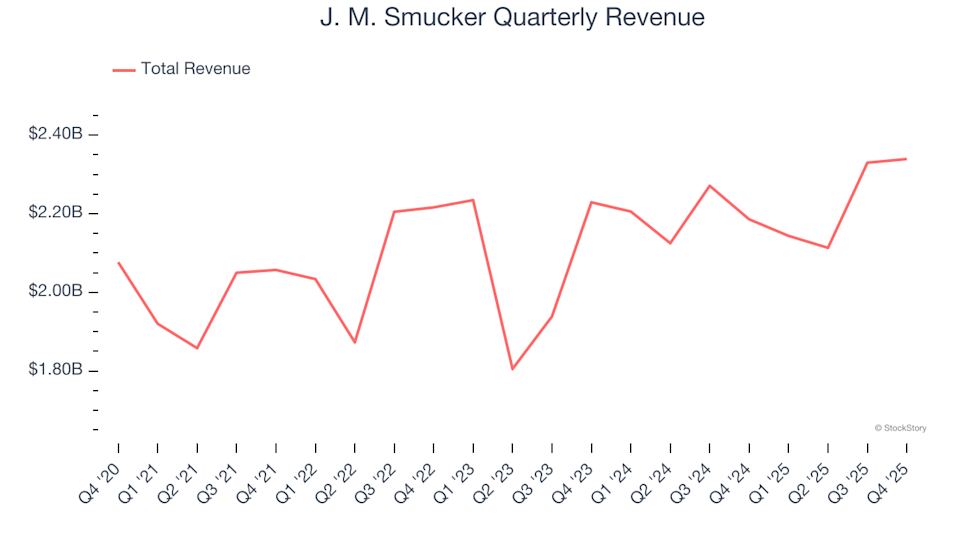

J.M. Smucker (NYSE:SJM), lider w branży żywności pakowanej, odnotował sprzedaż za czwarty kwartał na poziomie 2,34 miliarda dolarów, co oznacza wzrost o 7% w porównaniu z rokiem ubiegłym i przekroczenie prognoz Wall Street dotyczących przychodów. Skorygowany zysk na akcję wyniósł 2,38 USD, przewyższając oczekiwania analityków o 5,2%.

Najważniejsze informacje z IV kwartału 2025

- Przychód: 2,34 miliarda dolarów, powyżej prognoz wynoszących 2,33 miliarda dolarów (wzrost rok do roku o 7%, 0,5% powyżej oczekiwań)

- Skorygowany EPS: 2,38 USD, przekraczając prognozy na poziomie 2,26 USD (5,2% powyżej konsensusu)

- Skorygowana EBITDA: 548,4 miliona dolarów, powyżej prognozowanych 499,9 miliona dolarów (marża 23,4%, przewyższenie o 9,7%)

- Zarząd potwierdził roczny cel skorygowanego EPS na poziomie 9 USD w punkcie środkowym

- Marża operacyjna: -23,4%, poprawa w stosunku do -27,2% w analogicznym okresie ubiegłego roku

- Marża wolnych przepływów pieniężnych: 20,8%, wzrost z 6,9% rok wcześniej

- Wolumen sprzedaży: Spadek o 2% rok do roku (w porównaniu do spadku o 5% w ubiegłym roku)

- Kapitalizacja rynkowa: 11,37 miliarda dolarów

Mark Smucker, CEO, prezes i przewodniczący rady nadzorczej, skomentował: „Nasza firma nadal osiąga bardzo dobre wyniki mimo zmieniającego się rynku. W tym kwartale zarówno sprzedaż netto, jak i skorygowany zysk na akcję przekroczyły nasze oczekiwania, co pokazuje siłę naszego portfela marek oraz nasze zdyscyplinowane podejście do zarządzania kosztami.”

O J.M. Smucker

J.M. Smucker (NYSE:SJM) jest szeroko znany ze swoich przetworów owocowych i dżemów. Oferta firmy obejmuje również masło orzechowe, kawę i karmę dla zwierząt, co czyni ją znaczącym graczem w branży żywności pakowanej.

Analiza trendów przychodów

Stały wzrost sprzedaży jest często oznaką biznesu wysokiej jakości. Każda firma może osiągnąć dobre wyniki w jednym kwartale, ale trwały wzrost w dłuższej perspektywie jest prawdziwym wyznacznikiem siły.

Przy przychodach na poziomie 8,93 miliarda dolarów w ciągu ostatniego roku, J.M. Smucker plasuje się wśród większych firm z sektora produktów codziennego użytku. Ugruntowana marka pomaga napędzać zakupy klientów, jednak jej rozmiar oznacza również, że możliwości wzrostu są ograniczone liczbą głównych partnerów detalicznych. Aby dalej zwiększać sprzedaż, firma może potrzebować dostosować strategie cenowe, opracować nowe produkty lub rozszerzyć działalność międzynarodową.

W ciągu ostatnich trzech lat sprzedaż J.M. Smucker rosła w umiarkowanym tempie złożonym rocznym na poziomie 2,3%, głównie z powodu stagnacji wolumenów sprzedaży. Zajmiemy się tym szerzej w części „Wzrost wolumenu”.

W tym kwartale przychody wzrosły o 7% rok do roku, a sprzedaż na poziomie 2,34 miliarda dolarów przekroczyła szacunki Wall Street o 0,5%.

W najbliższych miesiącach analitycy przewidują 4% wzrost przychodów. Sugeruje to, że nowsze produkty mogą przynieść lepsze rezultaty, jednak prognoza pozostaje poniżej średniej dla branży.

Wnioski dotyczące wzrostu wolumenu

Wzrost sprzedaży można przypisać zarówno zmianom cenowym, jak i wolumenowym. W przypadku produktów codziennego użytku wolumen jest kluczowy, ponieważ istnieje ograniczenie, ile klienci są skłonni zapłacić za codzienne produkty—zawsze mogą wybrać tańsze zamienniki, jeśli markowe produkty staną się zbyt drogie.

Wolumeny sprzedaży J.M. Smucker utrzymywały się na stabilnym poziomie w ciągu ostatnich dwóch lat, co jest typowe dla produktów codziennego użytku, gdzie popyt zazwyczaj nie ulega dużym wahaniom.

W czwartym kwartale 2026 roku wolumeny sprzedaży spadły o 2% rok do roku, co wskazuje na spowolnienie i podkreśla wyzwania związane z dystrybucją produktów.

Najważniejsze wnioski z kwartału

Wyniki J.M. Smucker w tym kwartale były godne uwagi, z zyskiem na akcję oraz marżą brutto przewyższającymi oczekiwania analityków. Po ogłoszeniu wyników akcje wzrosły o 7,2% do poziomu 114,25 USD.

Choć najnowsze wyniki były mocne, inwestorzy powinni wziąć pod uwagę podstawowe czynniki długoterminowe oraz wycenę przed podjęciem decyzji inwestycyjnych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

TradFi przyjmie 24/7 crypto rails szybciej niż oczekiwano: Bitwise

Chiliz zbliża się do kluczowego oporu: Co stoi za kruchym rajdem CHZ?

Marvell: "Kupuj na spadkach" według Cramera kontra szum wokół "utraconej transakcji"

Katalizator OFC Lumentum: strategiczny ruch wykorzystujący falę wzrostu infrastruktury AI