Marvell: "Kupuj na spadkach" według Cramera kontra szum wokół "utraconej transakcji"

Jim Cramer właśnie dorzucił optymistyczną bombę. W ostatnim segmencie Squawk on the Street powiedział inwestorom, aby trzymali akcje i nawet kupili więcej MarvellMRVL-4.14%, jeśli spadną w najbliższy poniedziałek lub wtorek. Jego uzasadnienie? "Fenomenalna umowa" z AmazonAMZN+0.16%, którą CEO Matt Murphy szczegółowo opisze, pozycjonując Marvell jako kluczowego partnera w wyścigu na rynku chipów AI. To klasyczny przypadek "kupuj podczas spadków" w wykonaniu guru, który potrafi poruszyć rynek.

Rynek jednak nie kupuje tego. W poniedziałek akcje spadły o 7% z powodu fali paniki. Przyczyną były doniesienia, że Marvell stracił projekty chipów Trainium 3 i 4 Amazon na rzecz tajwańskiego Alchip. Reakcja ze strony analityków była szybka – jeden z nich przeszedł na rating "trzymaj", nazywając to "kontrowersyjnym wezwaniem", ale wskazując na "wysoki stopień przekonania", że firma utraciła ten biznes.

Tak więc mamy bezpośredni zderzenie: pewna instrukcja Cramera kontra pesymistyczny szum Wall Street. Odpowiedź CEO jest zdecydowana. W wtorkowym wywiadzie Murphy jasno stwierdził, "Nie straciliśmy żadnego biznesu" od wtorku do piątku. Odrzucił raporty jako niezmienione, podkreślając, że dział data center Marvell jest "mocny jak skała". Walka sygnału z szumem właśnie się rozpoczęła.

Analiza: $200 mld Amazon na AI i umowa z AWS

Prawdziwy "alpha" to nie tylko typowania guru – to budżet w wysokości $200 miliardów. Amazon właśnie ogłosił, że planuje $200 miliardów na wydatki inwestycyjne w tym roku, czyli prawie $70 miliardów więcej niż w 2025 roku. To paliwo dla całego wyścigu data center AI, a Marvell jest w silniku.

| Liczba transakcji | 10 |

| Wygrane transakcje | 5 |

| Przegrane transakcje | 5 |

| Wskaźnik wygranych | 50% |

| Średnia liczba dni trzymania | 7.7 |

| Maksymalna liczba strat z rzędu | 3 |

| Stosunek zysk/strata | 1.61 |

| Średni zwrot zwycięskiej transakcji | 12.22% |

| Średni zwrot przegranej transakcji | 6.4% |

| Maksymalny pojedynczy zwrot | 12.83% |

| Maksymalny pojedynczy zwrot strat | 12.77% |

Umowa, która ma znaczenie, to rozszerzona pięcioletnia "wielopokoleniowa" współpraca z AWS. Gwarantuje Marvell pozycję kluczowego dostawcy szerokiej gamy produktów, w tym custom AI ASICs (AWS Trainium2.0), optycznych DSP oraz interfejsów data center. To nie jest jednorazowy zakup, ale strategiczne partnerstwo na dłuższą metę.

Dlaczego to jest ważne teraz? Ponieważ główny wąskie gardło w centrach danych AI przeszło z mocy obliczeniowej na łączność. Jak pokazuje technologia Marvell, operatorzy potrzebują skalowalnych, ultra-wydajnych rozwiązań do obsługi ogromnych obciążeń AI. Marvell specjalizuje się dokładnie w tym. Umowa z AWS to bezpośrednia odpowiedź na tę zmianę – pozycjonuje Marvell jako kluczowego dostawcę dla ogromnej ofensywy chipów Trainium Amazon.

Podsumowanie: przychody Marvell z custom silicon, napędzane niemal całkowicie przez AWS, niemal się podwoiły w ostatnich latach. Z biznesem custom chipów Amazon obecnie przekraczającym $10 mld i rosnącym w tempie trzycyfrowym, finansowy wpływ tej relacji dla Marvell będzie się rozpędzać. To fundament wzrostu, który sprawia, że "utracona umowa" to tylko szum.

Wyniki: wycena, wzrost i ryzyko "utraty umowy"

Układ jest jasny. Marvell to czysta gra na rozbudowę data center AI, a liczby są ogromne. Dział custom silicon, napędzany niemal całkowicie przez AWS, jest obecnie na poziomie ponad $10 mld i nadal rośnie w tempie trzycyfrowym. To silnik. Reakcja rynku na szum wokół "utraty umowy" to klasyczne przewartościowanie w odpowiedzi na kontrowersyjny raport analityka.

Odrzućmy szum. Wycena mówi coś innego. Mimo eksplozji wzrostu, akcje handlują przy forward P/E na poziomie zaledwie 22.6. To zniżka wobec szerokiego rynku i wielu konkurentów, zwłaszcza dla firmy z takim tempem wzrostu przychodów. Sugeruje, że rynek wycenia spory premia ryzyka relacji z Amazon, która jest rdzeniem tezy wzrostu.

Główne ryzyko to raport analityka, że Marvell utracił projekty Trainium 3 i 4 Amazon na rzecz tajwańskiego Alchip. Cody Acree z Benchmark przeszedł na rating "trzymaj", wskazując na duże przekonanie, że biznes został utracony. Twierdzi, że Amazon szuka bardziej ekonomicznych rozwiązań w projektowaniu i produkcji chipów nowej generacji. To sygnał mogący złamać narrację: jeśli Marvell traci zwycięstwa projektowe na kluczowym rynku custom chipów AI, historia wzrostu firmy mocno się kruszy.

Podsumowanie? Liczby są mocne, ale narracja jest krucha. Spadek o 7% pokazuje, jak szybko zmienia się nastroje rynku. Forward P/E sugeruje, że rynek niedoszacowuje wzrost, ale ryzyko "utraty umowy" może długo trzymać wycenę nisko. Na razie to zakład o wysokiej stawce, czy zaprzeczenie CEO Matta Murphy'ego przetrwa plotki z branży. Zobacz najbliższe call ws. wyników – czy pojawi się zmiana wytycznych dotyczących wolumenów Amazon.

Plan gry: katalizatory i watchlista

Sytuacja to klasyczny test rynku. Optymistyczny call Cramera to kierunkowy zakład, ale prawdziwa przewaga płynie z nadchodzącego katalizatora. Oto Twój plan działania.

Kluczowy katalizator: Raport z wyników (koniec marca) To wydarzenie, które przesądzi o wszystkim. Najbliższy raport Marvell, prawdopodobnie pod koniec marca, będzie momentem, w którym CEO Matt Murphy szczegółowo wyjaśni umowę z Amazon i bezpośrednio odniesie się do szumu o "utraconym biznesie". Cramer wskazał sam na ten raport jako moment na ujrzenie "dużego wyniku". Rynek będzie słuchał wszelkiej modyfikacji wytycznych dotyczących wolumenów Amazon lub jasności wokół przejścia na Trainium 3/4. Silne wyniki i optymistyczne prognozy mogą potwierdzić typ Cramera i uciszyć sceptyków.

Kluczowy wskaźnik na watchliście: Reakcja akcji & wytyczne AWS Po raporcie obserwuj dwie rzeczy: najpierw reakcję cen akcji. Wybicie na po mocnym wyniku będzie sygnałem, że szum o "utraconej umowie" jest ignorowany. Po drugie, bardzo dokładnie przeanalizuj wytyczne dotyczące wpływu umowy z AWS na przyszłe przychody. Teza bazuje na wzroście działalności Marvell w zakresie custom silicon napędzanej przez AWS. Każda sugestia wolniejszego wzrostu lub utraty projektów Trainium 3/4 będzie poważnym sygnałem ostrzegawczym.

Bariera ryzyka: Potwierdzenie utraty biznesu Kontrariańskie podejście jest proste: jeśli inny duży hyperscaler jak Microsoft potwierdzi odejście od Marvell, lub sama firma złagodzi wytyczne dotyczące Amazon, teza się rozsypuje. Ostatnia informacja o tym, że Amazon licencjonuje SerDes od Synopsys do chipów nowej generacji, to techniczny szczegół mogący wskazywać na zmniejszenie ekspozycji Marvell. Każde potwierdzenie utraty biznesu lub obniżka od dużego gracza może wywołać dalszą wyprzedaż, zmieniając "kupuj spadki" Cramera w pułapkę.

Podsumowanie: To binarny trade w oczekiwaniu na najbliższy raport wynikowy. Spadek o 7% pokazuje, jak kruche są nastroje. Silne wyniki mogą wywołać rajd, ale każde potknięcie w historii Amazon pogłębi wyprzedaż. Obserwuj raport, potem obserwuj akcje.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Eksperci z Wall Street przewidują, że Intuit (INTU) może odnotować wzrost o 33,67%: Oto, co powinieneś zrozumieć

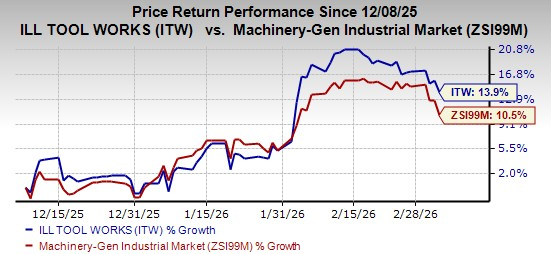

Illinois Tool wykazuje solidne perspektywy mimo utrzymujących się wyzwań