Przychody BeiGene w IV kwartale wzrosły o 33% r/r, firma osiągnęła zysk za cały rok, a przychody z produktu 百悦泽 w jednym kwartale osiągnęły rekordowe 1,1 mld juanów|Raport finansowy

BeiGene ogłosiło 26 lutego wyniki finansowe za czwarty kwartał i cały rok 2025, przekraczając próg rentowności i żegnając się z wieloletnim okresem „palących pieniędzy”.

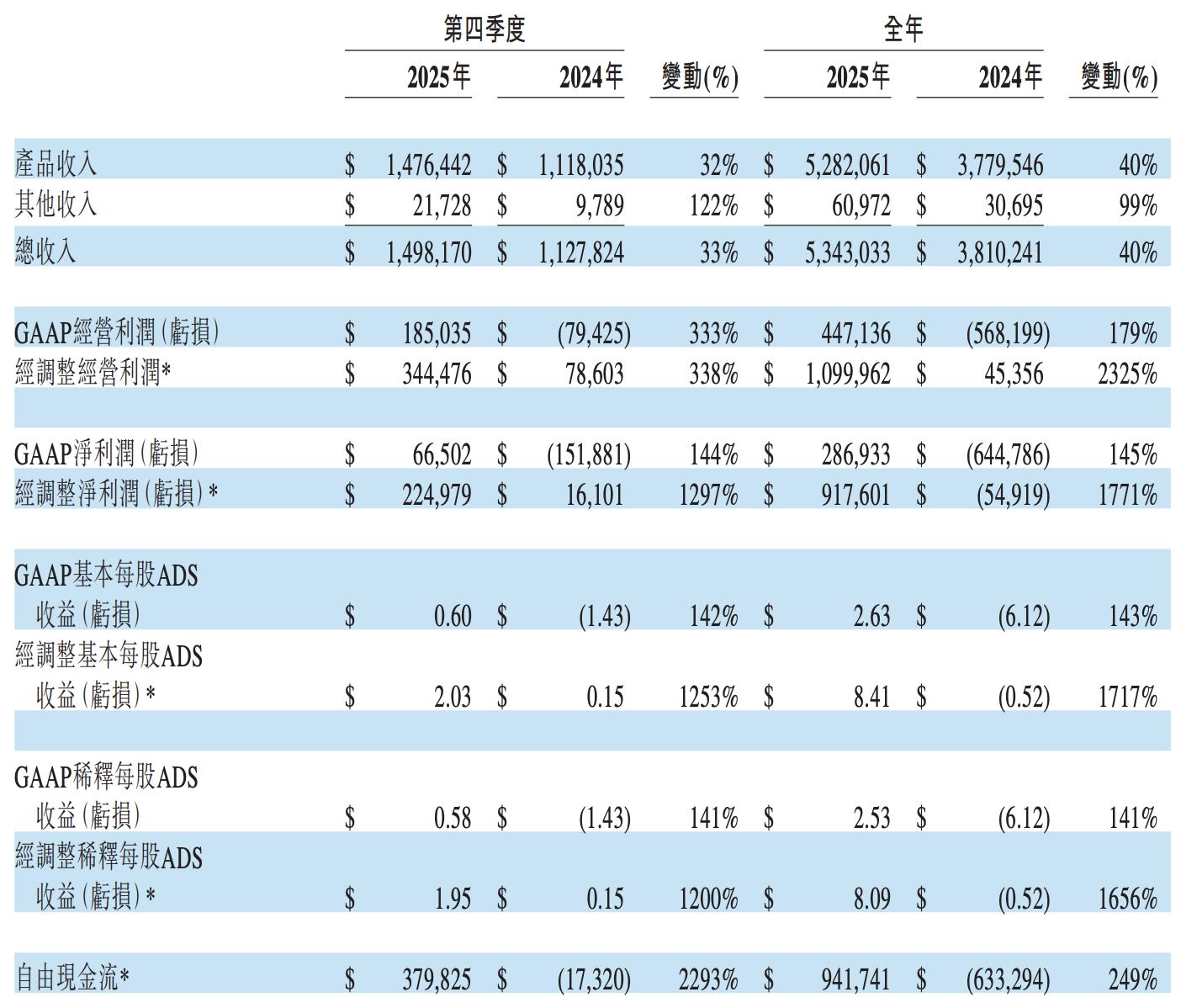

- Całkowite przychody za cały rok wyniosły 5,343 mld USD, co oznacza wzrost o 40% rok do roku; przychody za czwarty kwartał wyniosły 1,5 mld USD, wzrost o 33% rok do roku.

- GAAP zysk netto za cały rok 2025 wyniósł 287 mln USD, całkowicie odwracając stratę netto w wysokości 645 mln USD z 2024 roku i osiągając historyczny zysk.

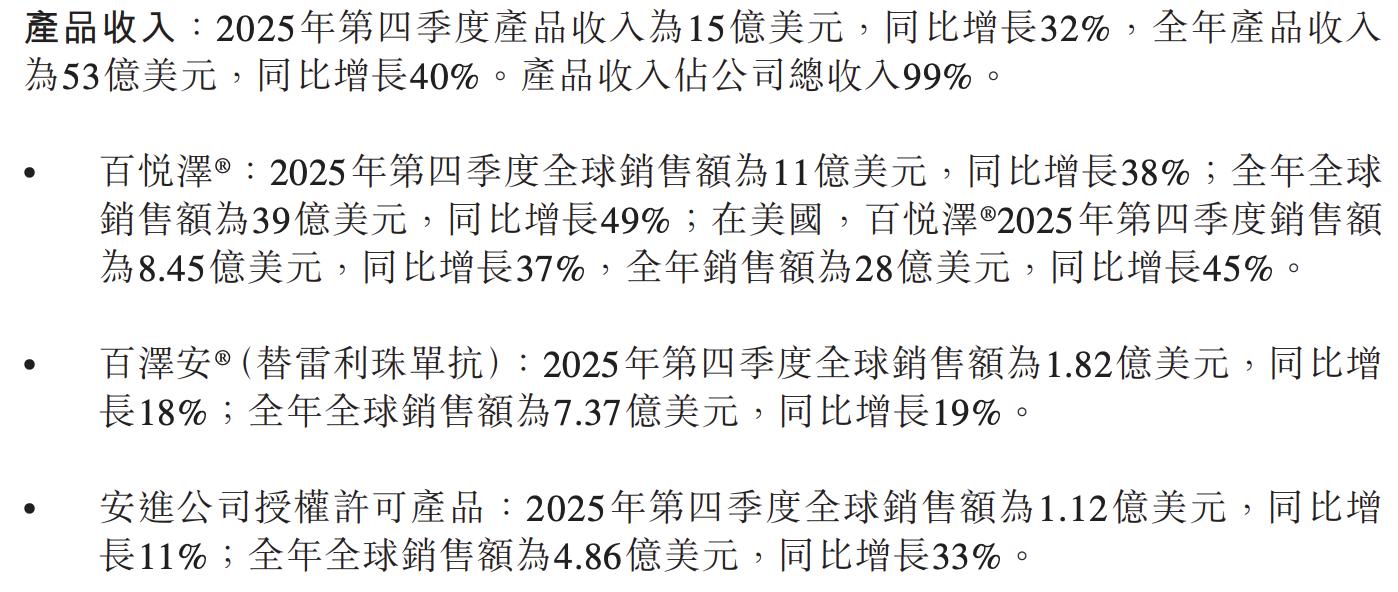

Flagowy produkt, Brukinsa (Zebutyinib), nadal dynamicznie się rozwijał, osiągając globalną sprzedaż na poziomie 3,9 mld USD w ciągu roku, co stanowi wzrost o 49% rok do roku; sprzedaż kwartalna w czwartym kwartale przekroczyła 1,1 mld USD (UTC+8), roczny wzrost o 38%. Rynek amerykański przyczynił się do 2,8 mld USD sprzedaży w ciągu roku, wzrost o 45%, utrzymując pozycję lidera na światowym rynku inhibitorów BTK.

Jakość zysków znacznie wzrosła, roczny nie-GAAP zysk operacyjny wyniósł 1,1 mld USD, co oznacza wzrost ponad 23-krotny w porównaniu do 45,36 mln USD w 2024 roku. Wolne przepływy pieniężne w ciągu roku stały się dodatnie i osiągnęły 942 mln USD, co stanowi jakościowy skok w porównaniu do ujemnych 633 mln USD w 2024 roku. Pełne wykorzystanie dźwigni operacyjnej oznacza, że działalność komercyjna firmy weszła w nową fazę.

Patrząc w przyszłość na 2026 rok, firma prognozuje całkowite przychody w wysokości 6,2 mld do 6,4 mld USD, co oznacza wzrost o około 20% rok do roku, a oczekiwany GAAP zysk operacyjny wynosi od 700 do 800 mln USD. Produkty z późnej fazy rozwoju onkologii hematologicznej, takie jak Sotorasib (Sotoclax), zbliżają się do komercjalizacji i zapewnią firmie nowe źródło wzrostu.

Produkty kluczowe: Brukinsa dominuje na rynku, Tislelizumab stabilnie się rozwija

Brukinsa, dzięki szerokiemu zatwierdzeniu regulacyjnemu i bogatym danym klinicznym, zbudowała absolutnie dominującą pozycję na rynku inhibitorów BTK. Dane z 6-letniej obserwacji badania SEQUOIA oraz długoterminowej obserwacji ALPINE, zaprezentowane na konferencji ASH, dodatkowo potwierdzają trwałe korzyści u pacjentów z nowo rozpoznaną i nawrotową/trudnoleczącą CLL/SLL, umacniając przewagę produktu.

Tislelizumab w czwartym kwartale osiągnął globalną sprzedaż na poziomie 182 mln USD (UTC+8), wzrost o 18% rok do roku; w całym roku 737 mln USD, wzrost o 19%. Dane z badań klinicznych pokazują, że w połączeniu z Zanidatamabem w pierwszej linii leczenia HER2-dodatniego gruczolakoraka żołądkowo-przełykowego uzyskano statystycznie istotną poprawę przeżycia całkowitego (OS), co stanowi podstawę do złożenia wniosku o nowe wskazania w 2026 roku.

Produkty licencjonowane od Amgen w ciągu roku osiągnęły sprzedaż 486 mln USD, co oznacza wzrost o 33% rok do roku.

Postęp w pipeline: Sotoclax otwiera drugą ścieżkę wzrostu

Inhibitor BCL2, Sotoclax (Baiyueda), to najważniejszy przełom pipeline w tym kwartale: uzyskał pierwsze na świecie zatwierdzenie w Chinach, obejmujące wskazania R/R MCL i CLL/SLL; jednocześnie otrzymał od FDA status priorytetowej oceny, a wniosek o dopuszczenie do obrotu w UE również został złożony.

FDA ogłosi decyzję regulacyjną w sprawie R/R MCL w pierwszej połowie 2026 roku, co czyni ten produkt potencjalnie kolejnym kluczowym komercyjnym filarem firmy.

Kandydat na lek BTK CDAC, BGB-16673, zaprezentował dane z fazy I dla CLL podczas ASH i prawdopodobnie złoży wniosek o przyspieszone zatwierdzenie w drugiej połowie 2026 roku.

Wiele wczesnych produktów z pipeline nowotworów litych rozpoczęło pierwsze badania na ludziach; inhibitor CDK4 BGB-43395 ma rozpocząć badania fazy 3 w pierwszej linii leczenia HR+/HER2- przerzutowego raka piersi w pierwszej połowie 2026 roku (UTC+8), pipeline stale się rozwija.

Rentowność: ekspansja marż brutto, efektywna kontrola kosztów

Marża brutto GAAP za czwarty kwartał i cały rok 2025 wyniosła odpowiednio 90,4% i 87,3%, powyżej poziomów 85,6% i 84,3% w analogicznym okresie 2024 roku. Marża brutto non-GAAP (po wyłączeniu amortyzacji i odpisów) wyniosła odpowiednio 90,7% i 87,8%, efekty skali i poprawa wydajności produkcji stale przekładają się na jakość zysków.

Roczne koszty operacyjne GAAP wyniosły 4,227 mld USD, wzrost o 12% rok do roku, co jest znacznie niższym tempem wzrostu niż 40% wzrost przychodów, co pokazuje wyraźny efekt dźwigni operacyjnej.

Stosunek kosztów SG&A do przychodów z produktów spadł z 48% w 2024 roku do 39%, a nakłady na badania i rozwój wzrosły o 10% rok do roku. Warto zauważyć, że zysk netto za cały rok obejmuje jednorazowe negatywne czynniki, takie jak odpisy z tytułu utraty wartości inwestycji kapitałowych (76 mln USD) i niepowtarzalne pozycje podatkowe (25 mln USD).

Bilans i przepływy pieniężne: mocne rezerwy, większa pewność

Na koniec 2025 roku środki pieniężne i ekwiwalenty pieniężne firmy wynosiły 4,61 mld USD, co stanowi wzrost o około 75% w porównaniu do 2,64 mld USD na koniec 2024 roku, znacznie wzmacniając pozycję finansową.

Roczny przepływ netto z działalności operacyjnej wyniósł 1,128 mld USD, co stanowi wyraźny kontrast wobec netto wypływu 141 mln USD w 2024 roku, po raz pierwszy osiągając znacznie dodatni przepływ operacyjny.

W bilansie aktywa ogółem wzrosły do 8,19 mld USD, a kapitał własny wyniósł 4,36 mld USD.

Ze względu na umowę z Royalty Pharma zobowiązania z tytułu przyszłych opłat licencyjnych wzrosły o 907 mln USD. Roczne wydatki kapitałowe wyniosły 186 mln USD, znacznie mniej niż 493 mln USD w 2024 roku, co znacząco poprawiło jakość wolnych przepływów pieniężnych.

Wskazania na 2026: cel 6,4 mld USD, dalszy wzrost rentowności

Wskazania na całkowite przychody w 2026 roku wynoszą 6,2–6,4 mld USD, mediana 6,3 mld USD, co stanowi wzrost o około 18% rok do roku. Oczekiwana marża brutto GAAP pozostanie na wysokim poziomie około 80%, zysk operacyjny GAAP wyniesie 700–800 mln USD, a zysk operacyjny non-GAAP 1,4–1,5 mld USD, co oznacza istotny wzrost w porównaniu do 2025 roku.

Firma wskazuje, że pozostałe przychody (koszty) będą wiązały się z netto wydatkiem w wysokości 25–50 mln USD, związanym z rozliczeniem odsetek Royalty Pharma.

Jeśli wyniki za 2026 rok potwierdzą odpowiednio pozytywne dowody, część odwrócenia odpisów aktualizujących wartość przyniesie znaczące korzyści podatkowe, jednak precyzyjny termin pozostaje niepewny. Spodziewane rozwodnienie liczby akcji ADS w obrocie wyniesie około 118 mln sztuk, co pozostaje na zbliżonym poziomie do obecnego.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Premiera STM32C5 firmy STMicroelectronics nie podnosi wartości akcji, wolumen obrotu na 413. miejscu

Akcje ITW spadają o 1,6% przy wzroście wolumenu do 360 mln USD i zajmują 389. miejsce na rynku

Popularne

WięcejBitget UEX Codzienny Raport|Konflikt w Iranie podnosi ceny ropy; USA planują globalną kontrolę chipów AI; Dane o zatrudnieniu poza rolnictwem zostaną wkrótce opublikowane (6 marca 2026)

Tradycyjne bezpieczne przystanie "wyeliminowane": złoto, amerykańskie obligacje skarbowe i jen spadają, dolar jedynym wygranym