3 powody, dla których warto unikać QTWO i jedna alternatywna akcja warta zakupu

Wyniki akcji Q2 Holdings: Najnowsze trendy

W ciągu ostatniego półrocza Q2 Holdings odnotowało znaczący spadek ceny akcji, tracąc 38,5% i osiągając poziom 47,20 USD za akcję. Ten gwałtowny spadek może sprawić, że inwestorzy będą się zastanawiać nad kolejnym ruchem.

Czy warto teraz rozważyć zakup Q2 Holdings, czy lepiej zachować ostrożność przed dodaniem tej spółki do swojego portfela inwestycyjnego?

Dlaczego Q2 Holdings nie robi wrażenia

Pomimo niższej wyceny, pozostajemy sceptyczni wobec Q2 Holdings. Poniżej przedstawiamy trzy kluczowe powody, dla których QTWO nie wyróżnia się na naszym tle, wraz z propozycją akcji, którą preferujemy.

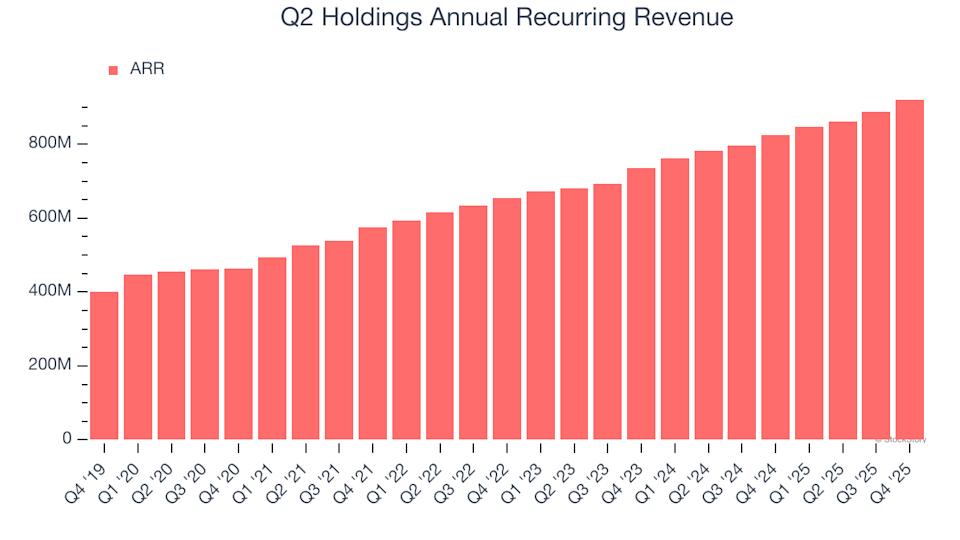

1. Słabe ARR sygnalizuje niskie zapotrzebowanie

Roczny przychód powtarzalny (ARR) odzwierciedla zakontraktowane przychody z subskrypcji oprogramowania na kolejny rok, reprezentując stabilne, wysokomarżowe zyski, które czynią firmy SaaS atrakcyjnymi. W przeciwieństwie do raportowanych przychodów, które mogą obejmować mniej zyskowne pozycje, ARR jest bardziej przejrzystym wskaźnikiem siły podstawowej działalności.

W czwartym kwartale Q2 Holdings odnotowało ARR na poziomie 921 mln USD. W ciągu ostatniego roku ARR rosło średnio o 11,2% rocznie — jest to wartość poniżej oczekiwań, wskazująca na rosnącą konkurencję i trudności w zabezpieczaniu długoterminowych kontraktów.

2. Skromne perspektywy wzrostu przychodów

Prognozy Wall Street pozwalają spojrzeć w przyszłość spółki. Choć przewidywania nie zawsze są precyzyjne, szybszy wzrost zazwyczaj przekłada się na wyższe wyceny i ceny akcji, podczas gdy wolniejszy wzrost może prowadzić do odwrotnego efektu.

Analitycy przewidują, że przychody Q2 Holdings wzrosną w ciągu najbliższego roku zaledwie o 10,3%, co oznacza spowolnienie w porównaniu do zannualizowanego wzrostu na poziomie 14,3% w ciągu poprzednich pięciu lat. Sugeruje to, że firma może mieć trudności z wygenerowaniem silnego popytu na swoje produkty.

3. Niska marża brutto wskazuje na wyzwania strukturalne

Zysk brutto dla firm programistycznych pokazuje, ile zostaje po pokryciu podstawowych kosztów, takich jak serwery, licencje i personel. Wydatki te są zazwyczaj niskie w stosunku do przychodów, co sprawia, że biznesy software'owe są bardzo dochodowe.

Q2 Holdings jednak wykazuje marżę brutto znacznie poniżej standardów branżowych, co wskazuje na wyższe koszty infrastruktury w porównaniu do bardziej efektywnych konkurentów, takich jak ServiceNow. W minionym roku średnia marża brutto wyniosła 54,1%, co oznacza, że firma wydawała 45,94 USD na każde zarobione 100 USD.

Inwestorzy zwracają uwagę nie tylko na poziom marży brutto, ale także na jej zmiany. Poprawa może napędzać rentowność i przepływy pieniężne. Q2 Holdings udało się zwiększyć marżę brutto o 5,6 punktów procentowych w ciągu ostatnich dwóch lat — to godne uwagi osiągnięcie w sektorze oprogramowania.

Nasza ocena

Chociaż Q2 Holdings nie jest słabą firmą, nie spełnia naszych kryteriów inwestycyjnych. Po ostatnim spadku akcje są wyceniane na poziomie 3,7-krotności prognozowanej sprzedaży, czyli 47,20 USD za akcję. Mimo że jest to rozsądna wycena, nasze zaufanie do spółki pozostaje ograniczone. Uważamy, że dostępne są bardziej obiecujące możliwości. Przykładowo można rozważyć stabilną firmę stojącą za popularną marką Taco Bell.

Alternatywne akcje warte rozważenia

Budowanie portfela w oparciu o przestarzałe trendy może być ryzykowne, zwłaszcza gdy popularne akcje stają się coraz bardziej zmienne.

Kolejne pokolenie szybko rozwijających się firm można znaleźć na naszej liście Top 9 Market-Beating Stocks. Te starannie wyselekcjonowane akcje Wysokiej Jakości przyniosły imponujący zwrot na poziomie 244% w ciągu ostatnich pięciu lat (stan na 30 czerwca 2025 r.).

Na naszej liście znajdują się znane marki, takie jak Nvidia, która wzrosła o 1 326% od czerwca 2020 do czerwca 2025 r., oraz mniej znane firmy, takie jak Tecnoglass, która osiągnęła pięcioletni zwrot na poziomie 1 754%.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ruchy wielorybów XRP: Wydobycie 74 milionów tokenów i jego wpływ na cenę

Firmy transportu lotniczego pospiesznie działają, by złagodzić skutki konfliktu w Iranie