Morgan Stanley: Jeszcze większe niż bańka internetowa! Technologiczni giganci obstawiają AI na 2 biliony dolarów, niespotykana dotąd intensywność kapitału

Fala inwestycji w infrastrukturę AI wprowadza gigantów technologicznych w bezprecedensową erę wysokich nakładów inwestycyjnych. Najnowsze badania Morgan Stanley pokazują, że hiperskalerzy, reprezentowani przez Amazon, Google, Meta, Microsoft i Oracle, przekroczą pod względem intensywności wydatków inwestycyjnych historyczne maksimum z czasów bańki internetowej, a model biznesowy branży technologicznej ulega strukturalnej transformacji.

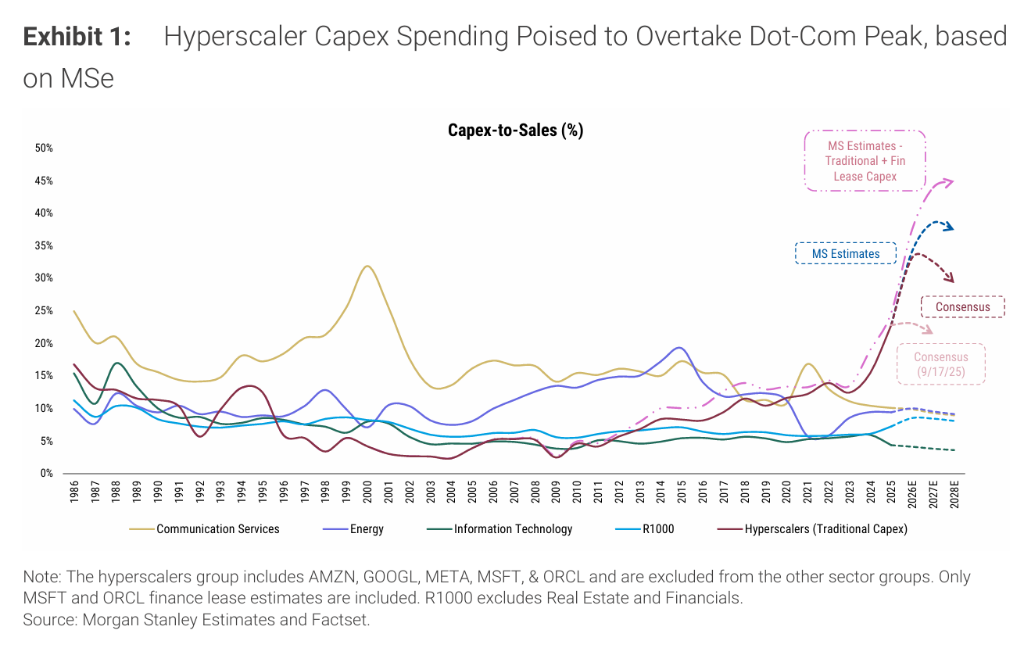

Zgodnie z raportem Morgan Stanley opublikowanym 26 lutego 2026 roku, bank prognozuje, że wskaźnik wydatków inwestycyjnych do sprzedaży (capex-to-sales) dla wymienionych pięciu hiperskalerówosiągnie w latach 2026-2028 odpowiednio 34%, 39% i 37%, przekraczając szczyt z czasów bańki internetowej, który wynosił około 32%.

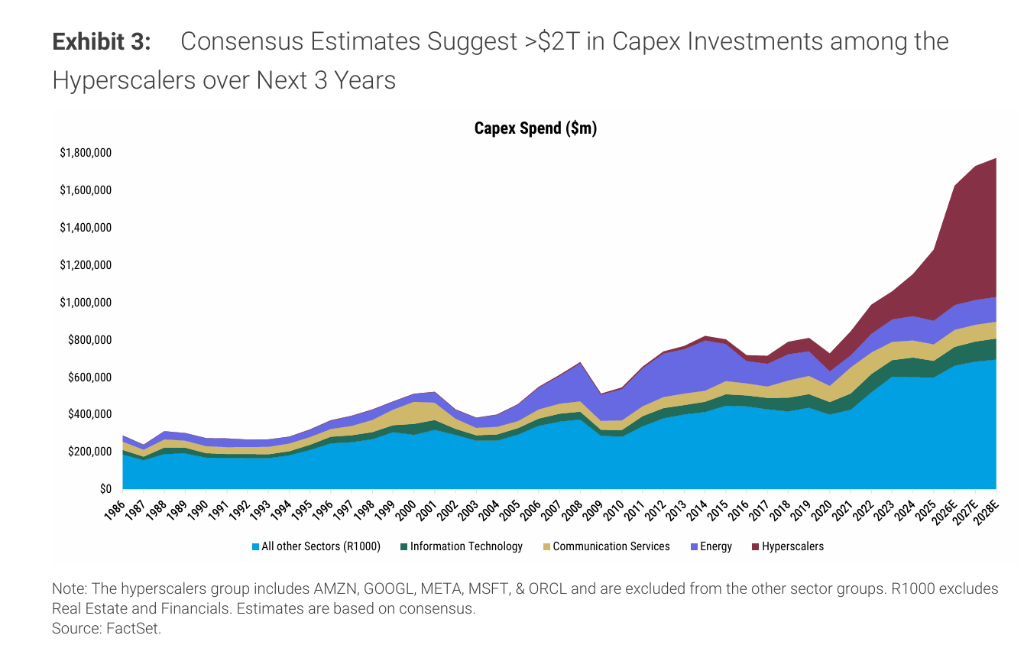

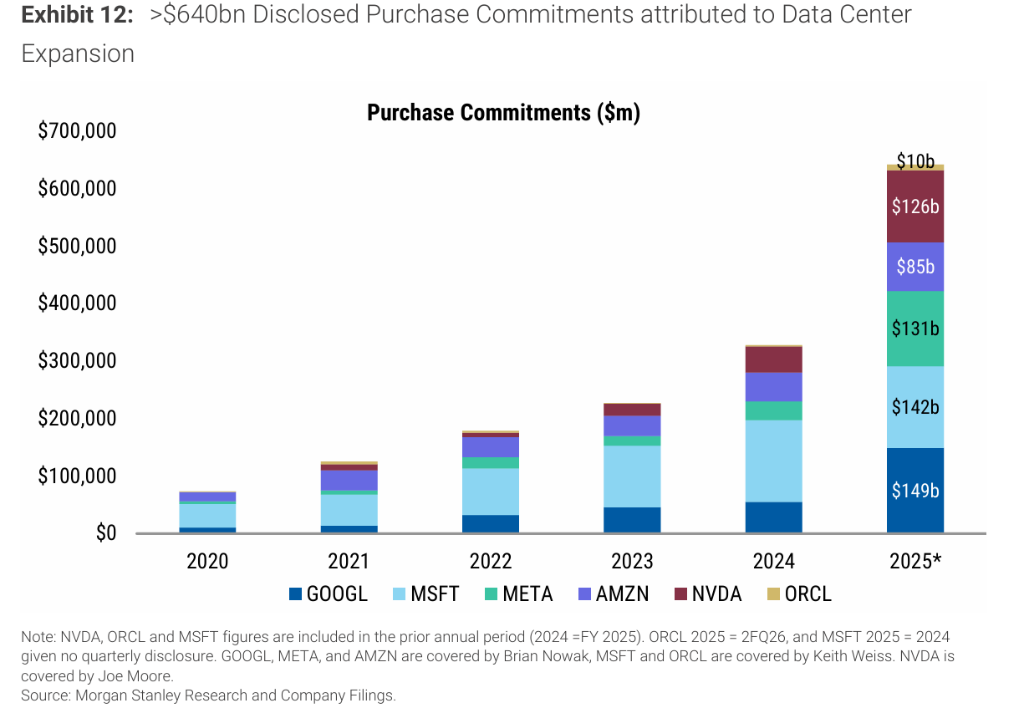

Po uwzględnieniu leasingu finansowego wskaźnik ten wzrośnie jeszcze bardziej, do 38%, 44% i 45%. W ciągu najbliższych trzech lat łączny capex tych firm przekroczy 2 biliony dolarów, co stanowi około 40% łącznych wydatków inwestycyjnych spółek wchodzących w skład indeksu Russell 1000.

Jednakże gwałtowny wzrost wydatków inwestycyjnych nie przyniósł proporcjonalnego wzrostu przychodów. Morgan Stanley podkreśla, żew ciągu ostatnich sześciu miesięcy konsensus rynkowy dotyczący capex na lata 2026-2027 został podniesiony o ponad 630 miliardów dolarów, podczas gdy prognozy przychodów wzrosły znacznie mniej, co powoduje ciągły spadek oczekiwań dotyczących wolnych przepływów pieniężnych (FCF) hiperskalerów.Z kolei firmy półprzewodnikowe związane z AI w ciągu ostatnich dwóch lat zanotowały wzrost oczekiwań dotyczących przychodów w 2026 roku o około 60%, znacznie więcej niż hiperskalerzy (ok. 8%), co czyni je największymi beneficjentami obecnego cyklu inwestycji w AI.

Intensywność kapitałowa przekracza historyczny szczyt ery bańki internetowej

Morgan Stanley wskazuje w raporcie, że pół roku temu fala inwestycji w AI została określona jako "bliska, ale jeszcze nieprzewyższająca" szczytu intensywności kapitałowej z okresu budowy światłowodów podczas bańki internetowej.Obecne prognozy wskazują jednak, że intensywność kapitałowa "znacznie przewyższy" szczyt 32% z ery bańki internetowej, a wskaźnik capex-to-sales na lata 2026-2028 wyniesie odpowiednio 34%, 39% i 37%.

Raport podkreśla również, że uwzględnienie jedynie tradycyjnych nakładów inwestycyjnych zaniża faktyczną skalę obecnego cyklu inwestycyjnego. Leasing finansowy to w istocie pozyskiwanie aktywów za pomocą zadłużenia i powinien być brany pod uwagę przy ocenie całkowitej skali inwestycji. W erze bańki internetowej leasing niemal nie był stosowany, jednak obecnie hiperskalerzy podpisują kontrakty na wynajem centrów danych warte dziesiątki miliardów dolarów. Według analityków sektora oprogramowania w Morgan Stanley, tylko leasing Microsoft i Oracle wystarczy, aby podnieść wskaźnik capex-to-sales dla całej grupy hiperskalerów do 38%, 44% i 45% w latach 2026-2028.

Patrząc na wpływ na indeks Russell 1000, w 2025 roku hiperskalerzy odpowiadają za ponad 150% wzrostu capex w tym indeksie — oznacza to, że pozostałe spółki z indeksu faktycznie ograniczają swoje wydatki inwestycyjne netto. Wydatki inwestycyjne hiperskalerów rosną rok do roku o około 70%, podczas gdy pozostałe spółki w indeksie odnotowują spadek o 6%. Morgan Stanley prognozuje, że do 2026 roku hiperskalerzy będą odpowiadać za około 40% całkowitych nakładów inwestycyjnych Russell 1000, dwukrotnie więcej niż w 2024 roku, a do 2028 roku udział ten może wzrosnąć do 49%.

Rekordowe korekty wydatków inwestycyjnych, prognozy przychodów dalece w tyle

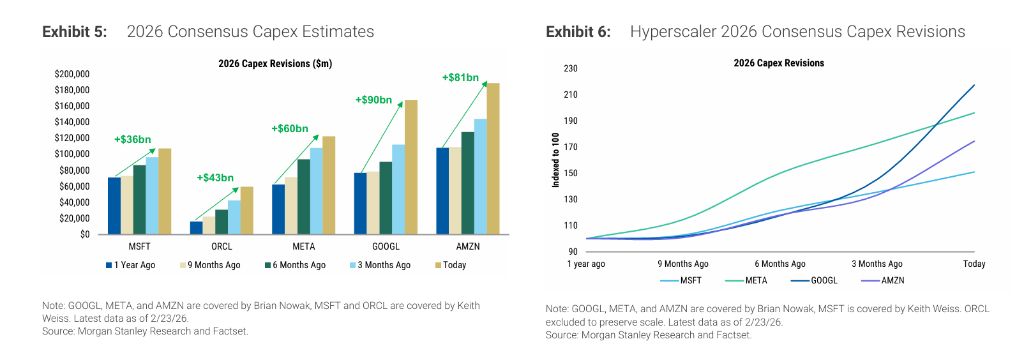

Jedną z charakterystycznych cech obecnego cyklu inwestycyjnego jest bezprecedensowe tempo i skala korekt prognoz wydatków inwestycyjnych. Od września 2025 roku konsensus rynkowy dotyczący capex hiperskalerów na lata 2026 i 2027 wzrósł około 1,5 raza, a prognozy analityków Morgan Stanley wzrosły aż o 1,8 raza.

Analizując poszczególne firmy,konsensus dotyczący capex Google na 2026 rok wzrósł o 117% w porównaniu z rokiem poprzednim, META o 96%, Amazon o 75%, a Oracle aż o 264%.Zespół analityków Morgan Stanley pod kierownictwem Todda Castagno zauważa, że te korekty mają charakter "skokowy", a nie stopniowy, co wskazuje na niezwykle trudne do przewidzenia inwestycyjne otoczenie — zarządy firm stale aktualizują plany rozbudowy centrów danych, a firmy ścigają się o kluczowe elementy łańcucha dostaw, co dodatkowo utrudnia prognozowanie.

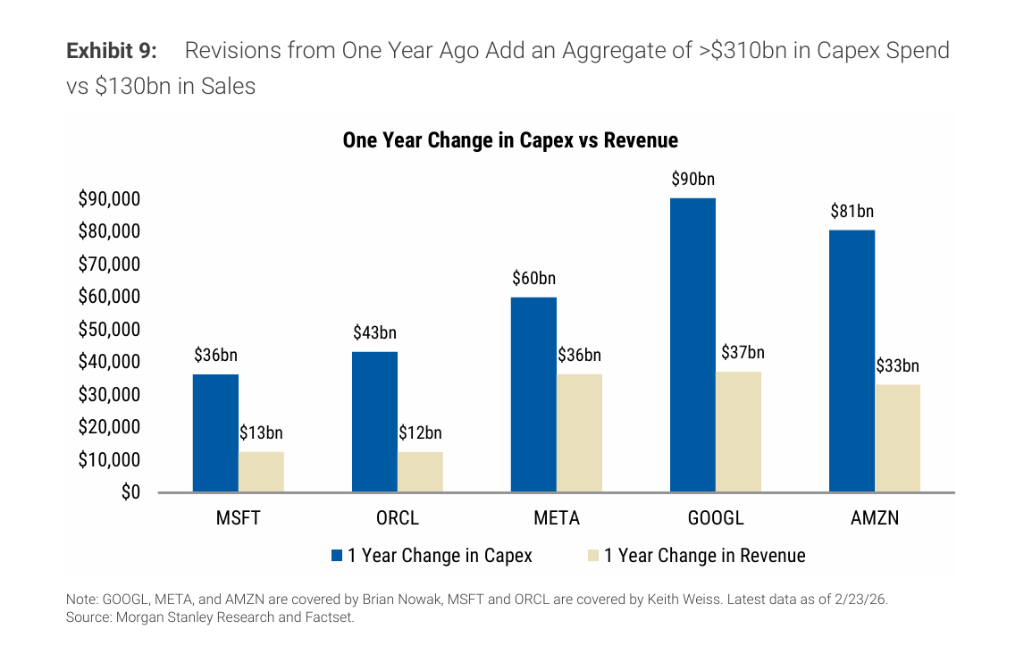

W ostrym kontraście do gwałtownych rewizji wydatków inwestycyjnych,prognozy przychodów praktycznie stoją w miejscu, a oczekiwania FCF spadają.Dane z raportu wskazują, że w prognozach na 2026 rok suma podniesionych capex dla pięciu firm przekracza 310 miliardów dolarów, podczas gdy suma podniesionych prognoz przychodów to tylko około 130 miliardów dolarów. Morgan Stanley podkreśla, że wraz ze wzrostem bazy kosztów stałych wzrośnie dźwignia operacyjna tych firm, a wrażliwość przyszłych zysków i FCF na zmiany oczekiwań co do przychodów znacząco się zwiększy.

Leasing finansowy znacznie powiększa faktyczną skalę inwestycji

Hiperskalerzy w ostatnim czasie znacznie zwiększyli wykorzystanie leasingu finansowego, dodatkowo podnosząc poziom rzeczywistej intensywności kapitałowej. Według najnowszych raportów finansowych, łączna wartość zobowiązań leasingowych tych pięciu firm przekroczyła 660 miliardów dolarów: Oracle około 248 miliardów, Microsoft około 155 miliardów, META około 104 miliardów, Amazon około 96 miliardów, a Google około 59 miliardów. Warto podkreślić, że od 2024 roku zobowiązania leasingowe Google wzrosły siedmiokrotnie, a META ponad 200% w tym samym okresie.

Wpływ leasingu finansowego na intensywność kapitałową poszczególnych firm jest szczególnie widoczny.Na przykład w przypadku Microsoftu, przy uwzględnieniu jedynie tradycyjnych nakładów inwestycyjnych, wskaźnik capex-to-sales na lata obrotowe 2026 i 2027 wynosi około 29%. Po uwzględnieniu leasingu wzrasta do około 43% i 42%. Sytuacja Oracle jest jeszcze bardziej ekstremalna — firma pozyskuje wszystkie zewnętrzne obiekty centrów danych poprzez leasing, a tradycyjny wskaźnik capex-to-sales na lata 2026 i 2027 wynosi odpowiednio 75% i 119%. Po uwzględnieniu leasingu wskaźniki te rosną do 107% i 201%, co oznacza, że całkowity poziom reinwestycji w każdym z tych lat przekroczy całkowite przychody.

Producenci półprzewodników największymi zwycięzcami, hiperskalerzy muszą jeszcze udowodnić zwrot z inwestycji

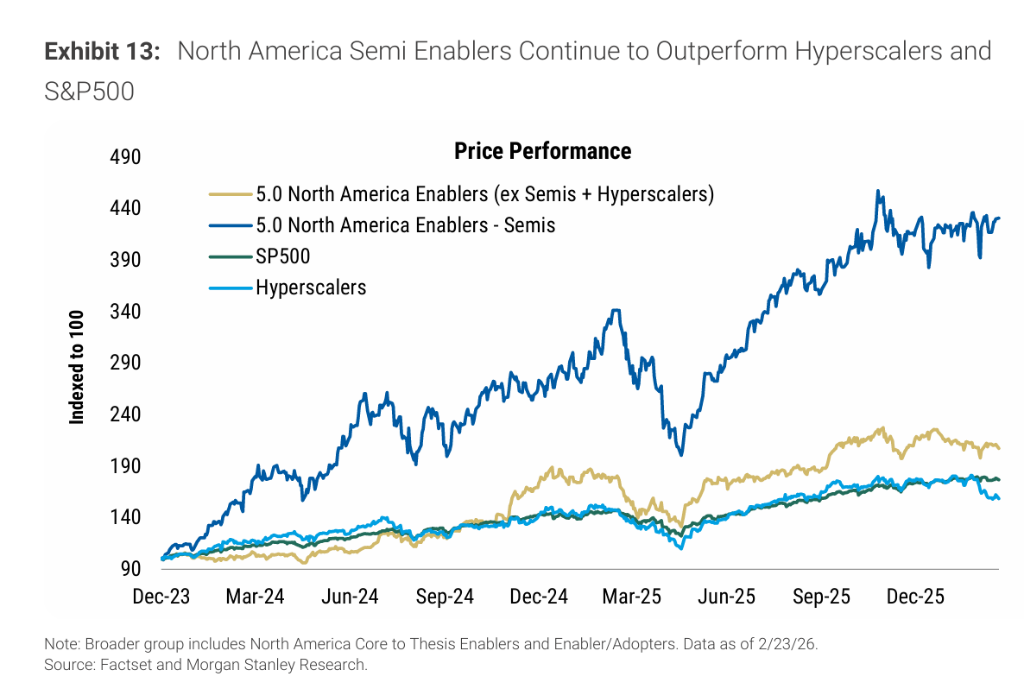

Mimo że wydatki inwestycyjne są silnie skoncentrowane wśród hiperskalerów, to firmy półprzewodnikowe związane z AI są obecnie najbardziej oczywistymi beneficjentami finansowymi tego cyklu inwestycyjnego.

Źródłem tej rozbieżności jest różna pewność przychodów:hiperskalerzy z wyprzedzeniem masowo kupują GPU i inne komponenty chipowe, zapewniając dostawcom chipów jasne i natychmiastowe źródło przychodów; natomiast sami hiperskalerzy muszą przez najbliższe lata stopniowo monetyzować te zasoby obliczeniowe poprzez komercjalizację dużych modeli językowych, stały popyt na moc obliczeniową i różnicowanie produktów, co oznacza większą niepewność.

Zachowanie rynku kapitałowego potwierdza tę rozbieżność. Od grudnia 2023 roku ceny akcji północnoamerykańskich firm półprzewodnikowych związanych z AI wzrosły o 272% i 224% więcej niż hiperskalerzy i szeroko rozumiany sektor AI. Rynek jest obecnie bardziej skłonny płacić premię za już pewne zyski półprzewodników, podczas gdy w przypadku hiperskalerów i szerokiego rynku AI wybiera postawę wyczekującą w kwestii monetyzacji przychodów.

Analityk Morgan Stanley Brian Nowak uważa, że META, Google i Amazon dzięki inwestycjom w AI, gromadzeniu danych i przewadze skali przyspieszają zaangażowanie użytkowników i komercjalizację; Keith Weiss ocenia rozbudowę centrów danych przez Oracle jako potencjalną szansę na wzrost przychodów, jednocześnie podkreślając, że wymaga to ogromnych nakładów kapitałowych. Obecna tendencja wzrostu capex przełoży się także na dalszy wzrost kosztów amortyzacji, co przy braku proporcjonalnego wzrostu przychodów wywrze znaczną presję na marże zysku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Globalne obligacje tracą wszystkie zyski z 2026 roku, gdy konflikt nasila obawy o inflację

Byczy wybór dnia: Sterling Infrastructure, Inc. (STRL)

5 prowokujących do myślenia pytań analityków z dyskusji o wynikach za czwarty kwartał Burlington