Czy powinieneś kupić, zatrzymać czy sprzedać akcje Target przed raportem wyników za czwarty kwartał?

Target Corporation zbliża się do wyników za IV kwartał 2025: Co powinni zrobić inwestorzy?

Target Corporation (TGT) ogłosi swoje wyniki finansowe za czwarty kwartał roku fiskalnego 2025 dnia 3 marca przed otwarciem giełdy. Inwestorzy zastanawiają się, czy to odpowiedni moment na zakup akcji lub utrzymanie obecnych pozycji.

Target ugruntował swoją pozycję jako kluczowy gracz w sektorze detalicznym dzięki szerokiemu podejściu biznesowemu i solidnej obecności omnichannel. W miarę zbliżania się terminu publikacji wyników ważne jest, aby ocenić główne czynniki mogące wpłynąć na wyniki Target oraz określić, czy akcje stanowią atrakcyjną okazję inwestycyjną przed raportem.

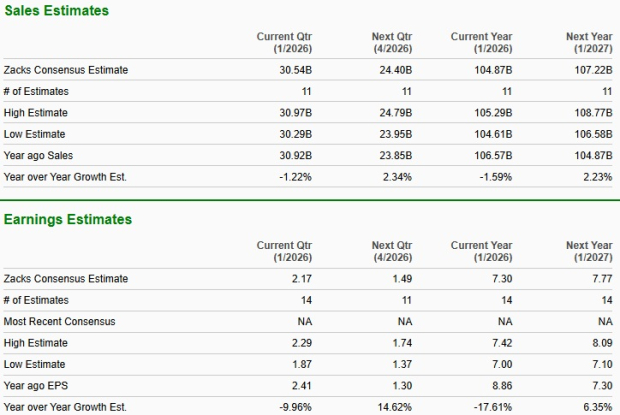

Analitycy obecnie prognozują, że przychody Target za IV kwartał wyniosą 30,54 mld USD, co oznacza spadek o 1,2% w porównaniu z analogicznym okresem ubiegłego roku. Konsensusowa prognoza zysku na akcję za kwartał wzrosła w ciągu ostatniego miesiąca o jeden cent do poziomu 2,17 USD, lecz nadal oznacza to spadek o 10% względem tego samego kwartału rok wcześniej. W ciągu ostatnich czterech kwartałów Target odnotował średnio negatywne zaskoczenie wynikiem na poziomie 3,4%. Jednak w ostatnim kwartale zysk firmy przewyższył oczekiwania o 1,1%.

Źródło obrazu: Zacks Investment Research

Prognoza wyników za IV kwartał: Wnioski z modelu Zacks

W miarę zbliżania się ogłoszenia wyników inwestorzy chcą wiedzieć, czy Target przewyższy, czy też nie spełni oczekiwań. Według modelu Zacks, nie ma jednoznacznych przesłanek, by Target miał zaskoczyć pozytywnie wynikami w tym kwartale. Zazwyczaj dodatni Earnings ESP w połączeniu z rankingiem Zacks #1 (Strong Buy), #2 (Buy) lub #3 (Hold) zwiększa prawdopodobieństwo pozytywnego zaskoczenia. Jednak obecnie Target posiada ranking Zacks #2, lecz Earnings ESP wynosi -2,24%, co nie przemawia za pozytywnym zaskoczeniem. Inwestorzy mogą wykorzystać filtr Earnings ESP, by znaleźć akcje z najlepszym potencjałem przed publikacją wyników.

Cena akcji Target, konsensus i trendy zaskoczeń EPS

Aby uzyskać więcej szczegółów, zobacz wykres ceny, konsensusu i zaskoczeń EPS dla Target oraz najnowszy kurs Target Corporation.

Kluczowe czynniki i wyzwania dla wyników Target za IV kwartał

Pomimo trudnego otoczenia detalicznego, zintegrowany model biznesowy Target prawdopodobnie wspierał wyniki za IV kwartał. Unikalne portfolio marek firmy oraz silna reputacja pomagają się wyróżniać, zwłaszcza w kluczowym okresie świątecznym. Skupienie Target na produktach zgodnych z trendami i projektowych prawdopodobnie utrzymało zaangażowanie kluczowych klientów.

- Inicjatywy takie jak przekształcenie kategorii Hardlines w Fun 101, ponowne skupienie na kategoriach Home i Baby oraz szybsze wprowadzanie nowych produktów prawdopodobnie zwiększyły ruch w okresie świątecznym.

- Usługi omnichannel Target, w tym opcje tego samego dnia jak Drive Up i Target Circle 360, a także rozszerzenie marketplace poprzez Target Plus oraz reklama cyfrowa za pośrednictwem Roundel, prawdopodobnie miały pozytywny wpływ.

- Inwestycje w sztuczną inteligencję w obszarze merchandisingu, lepsze zarządzanie zapasami oraz usprawnienia w realizacji zamówień miały na celu zwiększenie dostępności towarów, personalizacji i szybkości realizacji.

- Zwiększona dyscyplina w zarządzaniu zapasami i ograniczenie strat mogły pomóc utrzymać efektywność operacyjną i chronić marże w bardzo konkurencyjnym sezonie.

Jednak trwające wyzwania, takie jak cła oraz ostrożne wydatki konsumenckie – zwłaszcza w kategoriach niebędących podstawowymi – mogły ograniczyć wzrost. Słabszy ruch w sklepach, mniejsze wielkości koszyka oraz agresywne promocje w całej branży prawdopodobnie obciążyły produktywność sprzedaży. Zwiększona liczba przecen i silna konkurencja cenowa najpewniej wywarły presję na marże, przez co strategie Target mogły nie zrekompensować w pełni słabszego popytu.

Prognozy na kwartał obejmują spadek liczby transakcji o 2,2% i spadek średniej wartości transakcji o 0,6%, co prowadzi do przewidywanego spadku sprzedaży porównywalnej o 2,8%.

Ocena wyceny Target

Akcje Target są obecnie notowane z wyraźnym dyskontem względem szerokiego sektora Retail - Discount Stores. Przy prognozowanym wskaźniku cena/zysk (P/E) na najbliższe 12 miesięcy wynoszącym 14,92, wycena Target jest znacznie poniżej średniej branżowej na poziomie 33,48, co sugeruje, że obecnie akcje mogą być niedowartościowane.

Źródło obrazu: Zacks Investment Research

Na tle innych dużych detalistów wycena Target wydaje się jeszcze bardziej atrakcyjna. Costco (COST) notowane jest z prognozowanym P/E 47,15, Walmart (WMT) z 43,09, a Ross Stores (ROST) z 28,09 – wszystkie znacznie powyżej mnożnika Target.

Wyniki akcji: Target vs. branżowi konkurenci

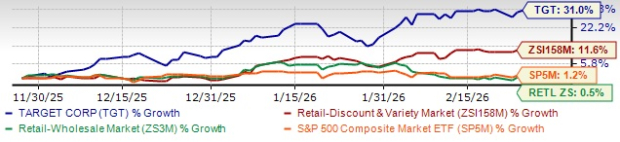

W ciągu ostatnich trzech miesięcy cena akcji Target wzrosła o 31%, wyprzedzając wzrost branży na poziomie 11,6%. W tym samym okresie sektor Retail-Wholesale oraz indeks S&P 500 wzrosły odpowiednio tylko o 0,5% i 1,2%.

Źródło obrazu: Zacks Investment Research

Target przewyższył także kluczowych konkurentów: akcje Walmart wzrosły o 15,5%, Ross Stores o 13,7%, a Costco o 9,7% w tym samym okresie.

Źródło obrazu: Zacks Investment Research

Czy warto kupić Target przed publikacją wyników za IV kwartał?

Target wchodzi w publikację wyników za IV kwartał z istotnymi atutami, w tym zróżnicowaną ofertą produktów, rozwijającymi się możliwościami cyfrowymi oraz usprawnieniami operacyjnymi. Jednak utrzymująca się presja związana z ostrożnymi wydatkami konsumentów, intensywnymi promocjami i wyzwaniami marżowymi może ograniczyć wyniki.

Biorąc pod uwagę relatywnie niską wycenę oraz ostatnią dynamikę względem konkurencji, Target może być atrakcyjnym wyborem dla inwestorów z długoterminową perspektywą. Obecni akcjonariusze mogą rozważyć utrzymanie pozycji, by skorzystać z potencjalnego przyszłego wzrostu i kontynuacji realizacji strategii.

Poznaj Top 10 akcji Zacks na 2026 rok

Wciąż jest czas, aby uzyskać dostęp do starannie wyselekcjonowanej przez Dyrektora ds. Badań Sheraza Miana listy 10 najlepszych akcji na 2026 rok. Ten portfel osiągnął imponujące i stabilne zwroty.

Od uruchomienia w 2012 roku do listopada 2025 roku, Top 10 Zacks zyskało +2 530,8%, wyraźnie przewyższając wzrost indeksu S&P 500 o +570,3%.

Sheraz starannie wybrał najlepsze 10 akcji spośród ponad 4 400 firm objętych rankingiem Zacks na 2026 rok. Bądź jednym z pierwszych, którzy poznają te propozycje o wysokim potencjale.

Zobacz nowe Top 10 akcji >>

Dodatkowe zasoby i bezpłatne raporty

Szukasz więcej pomysłów inwestycyjnych? Pobierz bezpłatnie 7 najlepszych akcji Zacks na następne 30 dni: Pobierz bezpłatny raport tutaj.

- Target Corporation (TGT): Bezpłatny raport analizy akcji

- Walmart Inc. (WMT): Bezpłatny raport analizy akcji

- Costco Wholesale Corporation (COST): Bezpłatny raport analizy akcji

- Ross Stores, Inc. (ROST): Bezpłatny raport analizy akcji

Aby uzyskać więcej informacji i najnowsze analizy, odwiedź Zacks Investment Research.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Transakcje napędzane impetem szybko się odwracają, gdy na świecie następuje spadek rynku

Wojna przepisuje zasady dotyczące stóp procentowych, stawka swap ujawnia tempo wojny

Około 36,8 miliarda XRP znajduje się obecnie pod wodą. Oto, co to oznacza

Czy Dodge & Cox International Stock (DODFX) jest obecnie najlepszym wyborem wśród funduszy inwestycyjnych?