Akcje Waste Management rosną o 2,54% dzięki silnym prognozom przepływów pieniężnych, zajmując 238. miejsce przy wolumenie 570 mln USD, pomimo nieosiągnięcia prognoz zysków

Przegląd Rynku

Akcje Waste Management (WM) wzrosły o 2,54% w dniu 26 lutego 2026 roku, przewyższając ogólne trendy rynkowe. Wolumen obrotu wyniósł 570 milionów dolarów, co plasuje spółkę na 238. miejscu pod względem dziennej aktywności handlowej. Pomimo tego pozytywnego ruchu, ostatni raport kwartalny spółki rozczarował oczekiwania, z wynikiem EPS na poziomie 1,93 USD (przy prognozie 1,95 USD) oraz przychodami w wysokości 6,31 miliarda dolarów (poniżej szacunków na poziomie 6,39 miliarda dolarów). Średnie proste z 50 i 200 dni dla akcji wyniosły odpowiednio 224,77 USD i 219,29 USD, co sugeruje mieszane perspektywy techniczne w krótkim terminie.

Kluczowe Czynniki

Wzrost akcji o 2,54% w ciągu dnia odzwierciedla rozbieżność między krótkoterminowym rozczarowaniem wynikami a długoterminową siłą operacyjną. Waste ManagementWM+2.54% odnotował wzrost przychodów rok do roku o 7,1% do 6,31 miliarda dolarów w kwartale, choć wynik ten był poniżej prognoz analityków. Pomimo silnej marży netto na poziomie 10,74% oraz zwrotu z kapitału własnego na poziomie 32,45%, nieosiągnięcie prognozy EPS o 0,02 USD i niedobór przychodów przyczyniły się do spadku ceny akcji po godzinach o 3,55% po publikacji wyników.

Krytycznym czynnikiem wpływającym na nastroje była roczna wydajność spółki. Skorygowany EBITDA operacyjny wzrósł o 150 punktów bazowych do 30,1%, a wolne przepływy pieniężne wzrosły o 27% do 2,94 miliarda dolarów w 2025 roku. Na 2026 rok Waste Management prognozuje EBITDA operacyjny w przedziale 8,15–8,25 miliarda dolarów oraz oczekuje wzrostu wolnych przepływów pieniężnych o niemal 30% do 3,8 miliarda dolarów. Analitycy prognozują EPS na poziomie 7,7 na ten rok, co pokazuje zaufanie do zdolności spółki do odbudowy po kwartalnym rozczarowaniu. Wzrost akcji z 26 lutego może odzwierciedlać optymizm inwestorów co do tych przyszłościowych wskaźników.

Uwagę zwróciła również aktywność sprzedaży akcji przez insiderów. Wiceprezes Donald J. Smith sprzedał 12 194 akcje, zmniejszając swój udział o 66,93%, podczas gdy CAO John A. Carroll sprzedał 1 021 akcji, redukując swój udział o 10,94%. Te transakcje, o łącznej wartości 14,5 miliona dolarów w ostatnim kwartale, wzbudziły pytania o zaufanie wewnętrzne. Jednak zobowiązanie spółki do zwrotu 3,5 miliarda dolarów akcjonariuszom w postaci dywidend i wykupów akcji w 2026 roku mogło zrównoważyć obawy związane z wyjściami insiderów.

Oceny analityków wniosły dodatkową perspektywę. JPMorgan i Stifel Nicolaus podnieśli swoje docelowe ceny akcji odpowiednio do 265 i 252 dolarów, podczas gdy Canadian Imperial Bank of Commerce oraz Morgan Stanley dostosowali swoje prognozy do „neutralnych” lub „equal weight”. Średni cel cenowy na poziomie 253,55 dolarów sugeruje umiarkowany potencjał wzrostowy pomimo ostatniego nieosiągnięcia prognoz wyników.

Wreszcie, wpływ miała także aktywność inwestorów instytucjonalnych. Sumitomo Life Insurance Co. i Private Capital Advisors Inc. zwiększyły swoje udziały, podczas gdy Partners Group Holding AG sprzedał 13 292 akcje. Te ruchy podkreślają podział nastrojów wśród inwestorów instytucjonalnych – niektórzy wykorzystują spadek cen po wynikach, inni realizują zyski.

Podsumowując, wyniki giełdowe Waste Management z 26 lutego były napędzane kombinacją solidnych prognoz przepływów pieniężnych, optymizmu analityków oraz aktywności instytucjonalnej, pomimo krótkoterminowych wyzwań związanych z wynikami. Skoncentrowanie się spółki na zwrocie dla akcjonariuszy i efektywności operacyjnej pozycjonuje ją na potencjalne odbicie w nadchodzących miesiącach.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Robinhood rośnie o 2,91% przed otwarciem rynku: Wnioski z analizy przepływów

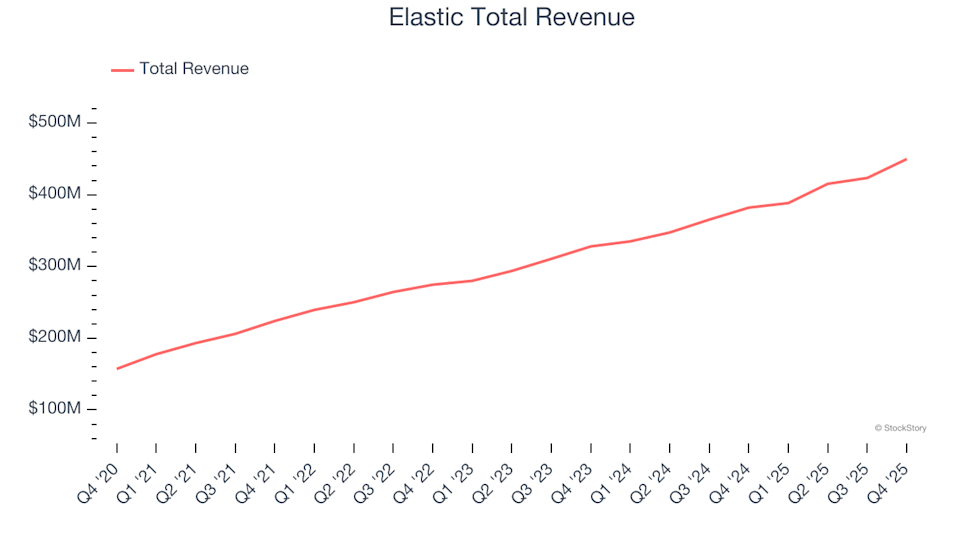

Analiza wyników za IV kwartał: Jak Elastic (NYSE:ESTC) wypada na tle innych firm z sektora infrastruktury danych

CCO OpenPayd: Decentralizacja oznacza nowy etap ewolucji

Victoria's Secret: Przegląd wyników finansowych za czwarty kwarta�ł