Czy po gwałtownym spadku wycen spółek programistycznych nadchodzi era wielkich przejęć w AI?

Deutsche Bank uważa, że obecnie większość firm wdraża AI znacznie wolniej, niż oczekuje tego rynek, a wahania wycen spółek związanych z AI przyspieszają działania przedsiębiorstw w zakresie fuzji i przejęć.

Według informacji od Trading Desk, 26 lutego zespół badawczy Deutsche Bank opublikował raport, w którym wskazał, że ostatnie wahania na giełdzie oraz wyprzedaż akcji spółek z sektora AI zmuszają prezesów firm do szybkiego opracowania strategii związanej ze sztuczną inteligencją i jasnego przedstawienia jej inwestorom.

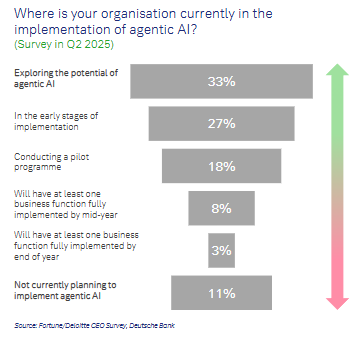

Jednak do 2025 roku jedynie 11% firm może w pełni wdrożyć przynajmniej jedną funkcję biznesową związaną ze sztuczną inteligencją. Oznacza to, że większość CEO jest pod ogromną presją, by przyspieszyć wdrażanie AI. W obliczu tej presji, fuzje i przejęcia stają się kluczową metodą nadrabiania zaległości wobec konkurencji.

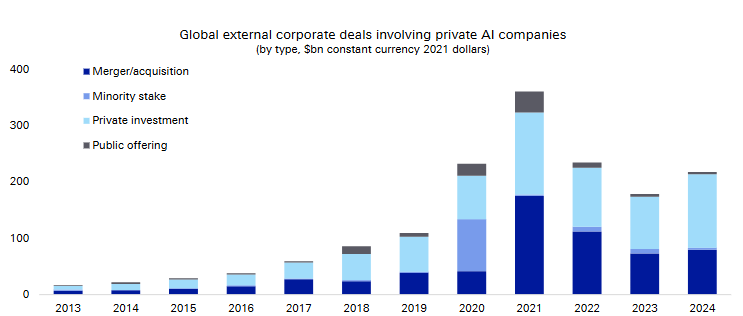

Dane pokazują, że globalna wartość zewnętrznych transakcji korporacyjnych związanych z prywatnymi firmami AI (w tym przejęcia, inwestycje mniejszościowe, finansowanie prywatne i oferty publiczne) wzrosła z praktycznie nieistotnych poziomów wokół 2013 roku do niemal 40 miliardów dolarów rocznie w latach 2021–2024.

(Globalna wartość zewnętrznych transakcji korporacyjnych prywatnych firm AI)

(Globalna wartość zewnętrznych transakcji korporacyjnych prywatnych firm AI)

Raport wskazuje, że rekordowa rewaluacja wycen w sektorze oprogramowania, rosnąca aktywność w zakresie przejęć prywatnych firm AI oraz pogłębiające się różnice w tempie fuzji i przejęć na świecie — te trzy trendy będą miały kluczowy wpływ na decyzje dotyczące alokacji aktywów w ciągu najbliższego roku-dwóch. Zmienność tempa i wyceny fuzji i przejęć będą determinowane przez niepewność regulacyjną i zróżnicowanie środowiska stóp procentowych na świecie.

Większość firm daleko w tyle z wdrożeniami AI, presja na CEO jest ogromna

Deutsche Bank wskazuje, że wdrożenia AI są obecnie nierównomierne — pionierami są startupy oraz duże przedsiębiorstwa. Raport cytuje dane z badania na drugi kwartał 2025 roku:

Tylko 8% firm deklaruje, że do połowy roku w pełni wdroży przynajmniej jedną funkcję biznesową AI;

Jedynie 3% spodziewa się zakończyć wdrożenie do końca roku;

11% firm jasno stwierdza, że nie planuje wdrożenia inteligentnych agentów AI.

Międzynarodowy Fundusz Walutowy (IMF) szacuje, że około 40% stanowisk pracy na świecie zostanie dotkniętych przez AI, zwłaszcza w obszarze pracy "kognitywnej". Analiza częstotliwości słów-kluczy w rozmowach wynikowych spółek z indeksu S&P 500 pokazuje:

AI oraz machine learning niezmiennie zajmują czołowe miejsce wśród najczęściej poruszanych tematów; szybki wzrost odnotowują także kwestie zwolnień, niedoboru chipów i nakładów na R&D;

Dyskusje o fuzjach i przejęciach po dołku wywołanym szokiem celnym wiosną 2025 roku wyraźnie wzrosły, a tempo wzrostu liczby odniesień przekroczyło już poziom dywidend i skupu akcji własnych;

W ciągu ostatnich sześciu miesięcy najszybciej rosły tematy związane z nakładami inwestycyjnymi i R&D.

(Wzrost liczby odniesień do określonych tematów w rozmowach wynikowych spółek z S&P 500)

Wśród poszczególnych firm, takie spółki jak Marriott International, Amgen, S&P Global i inni liderzy branżowi wyraźnie zadeklarowali w raportach finansowych pozytywne podejście strategiczne do AI, traktując ją jako czysty zysk dla biznesu, a nie zagrożenie.

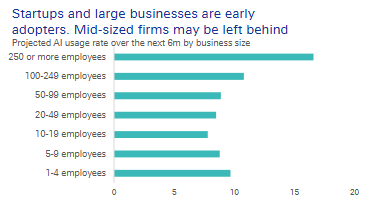

Warto zauważyć, że średnie przedsiębiorstwa zatrudniające od 50 do 249 osób, mają wyraźnie niższy poziom wdrożeń AI.

Firmy te nie mają ani elastyczności i koncentracji charakterystycznej dla startupów, ani zasobów i skali danych dużych graczy, więc są najbardziej narażone na odstawanie w wyścigu. Przejęcia gotowych rozwiązań AI mogą być dla nich realną, szybką drogą do nadrobienia zaległości.

Wyceny oprogramowania gwałtownie spadają, okno na przejęcia otwarte po cichu

Na szczęście rynek otworzył okno możliwości na przejęcia.

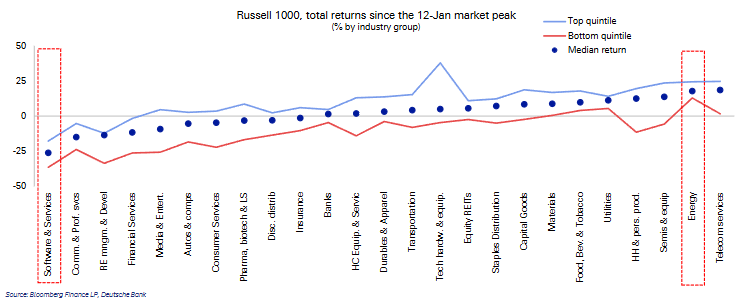

Od szczytu w połowie stycznia tego roku, sektor oprogramowania i usług był najsłabiej radzącą sobie branżą w indeksie Russell 1000, notując medianę spadków na poziomie 25%. Jego pozycja w rankingach wycen spadła z trzeciego na dziewiąte miejsce.

(Od 12 stycznia sektor oprogramowania najsłabszym ogniwem indeksu Russell 1000)

(Od 12 stycznia sektor oprogramowania najsłabszym ogniwem indeksu Russell 1000)

Co ważniejsze, po uwzględnieniu oczekiwań wzrostu, wyceny firm programistycznych stały się relatywnie przeciętne. W USA wskaźnik price/earnings to growth ratio spadł z 7. na 17. miejsce, w Europie z 3. na 15. Bańka wycen została znacząco ograniczona, co daje nabywcom większą siłę przy stole negocjacyjnym.

(Po korekcie o oczekiwania wzrostu, ranking wskaźnika PEG spadł z 7. na 17. miejsce)

(Po korekcie o oczekiwania wzrostu, ranking wskaźnika PEG spadł z 7. na 17. miejsce)

Jeśli chodzi o perspektywy fuzji i przejęć, USA zachowają ostrożność, a w Europie sytuacja będzie "nierówna". Wskaźniki wyprzedzające M&A Deutsche Banku pokazują:

USA: Ożywienie w aktywności M&A z pierwszego kwartału może spowolnić w drugim kwartale, co wynika z rosnącej niepewności politycznej i mieszanych sygnałów z rynków kapitałowych;

(Dynamika fuzji i przejęć w drugim kwartale 2026 roku może spowolnić)

Strefa euro: Wzrost rentowności obligacji skarbowych osłabia perspektywy M&A, wywierając krótkoterminową presję;

Wielka Brytania: Dzięki niższym rentownościom obligacji i silnej kondycji rynku akcji, tempo ożywienia w fuzjach i przejęciach może być szybsze niż obecnie oczekuje rynek.

(Prognoza liczby transakcji M&A w strefie euro i w Wielkiej Brytanii na kolejne 3 miesiące)

Jakie firmy AI mają największe szanse na przejęcie? Deutsche Bank uważa, że im bardziej wyspecjalizowana firma AI, tym większą przyciąga uwagę liderów branży. Poszukują oni narzędzi do rozwiązywania konkretnych problemów w określonych sektorach.

Private equity dominuje transakcje, ale wyjście jest nieuniknione

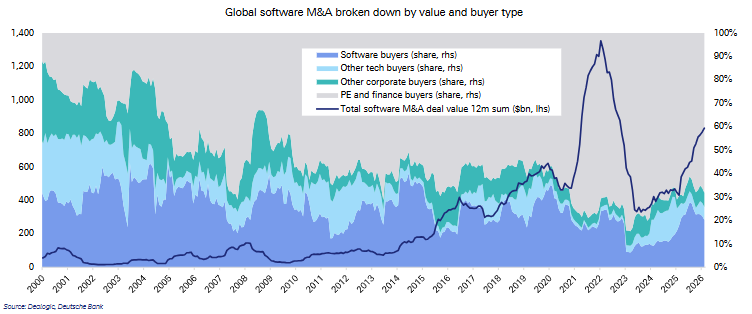

Jedną z kluczowych zmian w strukturze rynku jest gwałtowny wzrost udziału funduszy private equity i innych inwestorów finansowych w globalnych transakcjach przejęć w sektorze oprogramowania.

Dane pokazują, że udział inwestorów finansowych wzrósł z 28% w latach 2000. do 72% w latach 2020., podczas gdy udział spółek spoza sektora technologicznego spadł z 17% do 5%.

(Globalne przejęcia w sektorze software według wartości i typu nabywcy)

(Globalne przejęcia w sektorze software według wartości i typu nabywcy)

Te duże transakcje private equity ostatecznie muszą znaleźć wyjście. Sprzedaż aktywów podmiotom poszukującym kompetencji AI stanie się jednym z kluczowych scenariuszy wyjścia.

Według cytowanych w raporcie danych, w latach 2022–2024 fuzje i przejęcia stanowiły średnio 42% całkowitej wartości zewnętrznych transakcji prywatnych firm AI, podczas gdy IPO zaledwie 3%.

Wielu pretendentów z branży AI to firmy małe i stale przynoszące straty, natomiast duże firmy mają przewagę w postaci własnych danych, zaufania oraz skali — zwłaszcza w wysoce regulowanych sektorach, gdzie startupy nie są w stanie ich naśladować.

Ryzyka i lekcje historii

Fuzje i przejęcia nie są panaceum. Ryzykiem są nieudana integracja, konflikty kulturowe, utrata kluczowych talentów oraz wysokie i trwałe nakłady inwestycyjne.

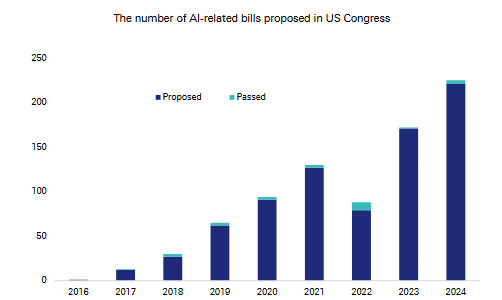

Deutsche Bank wskazuje, że liczba projektów ustaw związanych z AI zgłoszonych w Kongresie USA wzrosła z około 80 w 2022 roku do ponad 200 w 2024 roku, co zwiększa niepewność regulacyjną.

(Wzrost liczby ustaw AI zgłoszonych w Kongresie USA)

(Wzrost liczby ustaw AI zgłoszonych w Kongresie USA)

Historia daje szerszą perspektywę. Podczas technologicznej hossy lat 90. Nasdaq przechodził kilkukrotne korekty przekraczające 10%, a średni roczny wzrost wynosił 32%.

Wówczas ewolucja regulacyjna wzmocniła efekt skali i doprowadziła do większej koncentracji rynku. Tym razem giganci posiadający kapitał, dane i przewagę skali mogą znów zająć dominującą pozycję w długim wyścigu AI.

Raport podkreśla wyjątkowość obecnej sytuacji – fala AI zbiegła się z okresem, gdy wielkie firmy technologiczne dysponują rekordowo wysokimi wolnymi przepływami pieniężnymi. To nieliczne podmioty na świecie, które mogą sobie pozwolić na ogromne nakłady kapitałowe na AI i znieść potencjalne straty. Próg wejścia jest bardzo wysoki już na starcie.

Ostatecznie dla inwestorów cykl fuzji i przejęć w AI przechodzi z fazy koncepcyjnej do etapu realnych wdrożeń — reset wycen tworzy potencjalne okazje do strategicznych zakupów, ale ryzyka regulacyjne, nieprzejrzyste wyceny podmiotów niepublicznych i niepewność makroekonomiczna pozostają głównymi ograniczeniami. W perspektywie średnioterminowej firmy, które aktywnie będą kształtować strategię fuzji i przejęć w AI, zyskają przewagę przy przebudowie układu sił rynkowych.

~~~~~~~~~~~~~~~~~~~~~~~~

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Marsh spada po obniżeniu oceny przez Mizuho, gdy wyprzedaż sektora winduje wolumen na 361. pozycję

Popularne

WięcejW pierwszym kwartale odpływy netto sięgnęły aż 1,7 miliarda dolarów! Flagowy fundusz prywatnych kredytów grupy Blackstone stał się „wyznacznikiem trendów PE”

Bitget UEX Dziennik Codzienny|Trump nie wyklucza wysłania wojsk do Iranu; Iran zamyka cieśninę Ormuz, ropa naftowa gwałtownie rośnie; akcje spółek produkujących drony i kosmiczne wspólnie w górę (03 marca 2026)