Credo Technology ogłasza wyniki za trzeci kwartał: strategie handlu akcjami

Credo Technology Group Holding Ltd: Zapowiedź nadchodzących wyników za III kwartał roku fiskalnego 2026

Credo Technology Group Holding Ltd (CRDO) ogłosi swoje wyniki finansowe za trzeci kwartał roku fiskalnego 2026 w dniu 2 marca 2026 r., po zamknięciu rynku.

Analitycy obecnie prognozują zysk na akcję za ten kwartał na poziomie 96 centów, co oznacza imponujący wzrost o 284% w porównaniu z rokiem ubiegłym. Ta prognoza wzrosła o 18 centów w ciągu ostatniego miesiąca. Oczekiwane przychody wynoszą 389,4 mln USD, co oznaczałoby wzrost rok do roku o 188,5%.

Ostatnio CRDO udostępniło wstępne dane za III kwartał, prognozując przychody w przedziale od 404 mln do 408 mln USD — znacznie powyżej wcześniejszych wytycznych wynoszących od 335 mln do 345 mln USD.

W ciągu ostatnich czterech kwartałów Credo konsekwentnie przekraczało oczekiwania dotyczące zysków, zapewniając średnią niespodziankę na poziomie 38,46%.

Źródło: Zacks Investment Research

Wnioski modelu: prawdopodobieństwo pobicia prognoz zysków

Nasza analiza sugeruje, że CRDO ma szansę przekroczyć prognozy zysków w tym kwartale. Połączenie pozytywnego Earnings ESP i Zacks Rank na poziomie #1 (Strong Buy) zwiększa prawdopodobieństwo pobicia prognoz, co dotyczy CRDO.

CRDO obecnie posiada Earnings ESP na poziomie +3,54% oraz Zacks Rank #1.

Kluczowe czynniki przed wynikami CRDO za III kwartał

Oczekuje się, że wyniki Credo za trzeci kwartał skorzystają z silnego popytu na aktywne kable elektryczne (AEC) i produkty optyczne oraz pogłębienia współpracy z klientami typu hyperscale. W poprzednim kwartale czterech hyperscalerów odpowiadało za ponad 10% całkowitych przychodów każdy, co podkreśla szeroką adopcję niezawodnych rozwiązań AEC firmy Credo. Warto zauważyć, że piąty hyperscaler zaczął już generować początkowe przychody, a prognozy klientów ostatnio się umocniły, co stanowi istotny punkt zwrotny.

Zarząd przewiduje znaczny wzrost rok do roku od swoich czterech największych klientów, co powinno pozytywnie wpłynąć na wyniki za III kwartał. Rosnąca baza hyperscalerów pomaga ograniczyć ryzyka koncentracji klientów i wspiera stabilny wzrost przychodów.

AEC pozostają najszybciej rosnącym segmentem i głównym źródłem przychodów Credo. Zarząd podkreślał, że AEC, obecnie skalowane od 100-gig do 200-gig na ścieżkę, stały się standardem dla łączności między szafami, zastępując rozwiązania optyczne do siedmiu metrów. Szybka adopcja AEC bez klapek jest napędzana ich wyższą niezawodnością — nawet 1000 razy większą — i o 50% niższym zużyciem energii w porównaniu do alternatyw optycznych.

Dział układów scalonych Credo, obejmujący retimery i optyczne DSP, również nabiera rozpędu. Bluebird optical DSP, wprowadzony w I kwartale, cieszy się dużym zainteresowaniem i pozytywnym odbiorem. Retimery Ethernet są kluczowe dla serwerów AI oraz przełączników sieciowych, szczególnie tam, gdzie istotne są funkcje szyfrowania, przekładni i programowalności programowej. Program retimerów PCIe jest na dobrej drodze do wygrania projektów w roku fiskalnym 2026, a przychody z tego tytułu spodziewane są w przyszłym roku.

Credo Technology Group: Cena, konsensus i niespodzianki EPS

Dzięki wprowadzeniu retimera Blue Heron 224G AI, Credo celuje w rozwijający się rynek sieci scale-up.

Opłacalność to kolejny aspekt wart obserwacji. W ostatnim kwartale marża brutto non-GAAP wzrosła o 410 punktów bazowych do 67,7%, przekraczając wytyczne. Operacyjny zysk non-GAAP osiągnął 124,1 mln USD, wobec 8,3 mln USD rok wcześniej.

Na III kwartał Credo prognozuje marżę brutto non-GAAP w przedziale 64%–66%, a wydatki operacyjne od 68 mln do 72 mln USD.

Jednak narastająca konkurencja oraz niepewne warunki makroekonomiczne, w tym potencjalne zmiany taryfowe, pozostają wyzwaniami. Credo konkuruje z liderami branży, takimi jak Broadcom Inc., Marvell Technology, Inc. oraz nowszymi graczami, jak Astera Labs.

Dodatkowo poleganie na ograniczonej liczbie klientów wiąże się z ryzykiem koncentracji, co czyni firmę podatną na wahania przychodów, jeśli którykolwiek z głównych klientów ograniczy zamówienia.

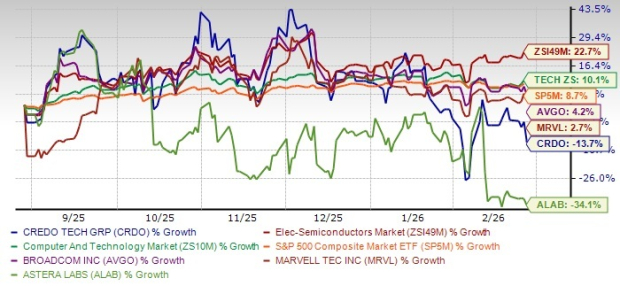

Wyniki akcji CRDO na tle branży

W ciągu ostatnich sześciu miesięcy akcje CRDO spadły o 13,7%, pozostając w tyle za branżą Elektronika — Półprzewodniki, sektorem komputerów i technologii Zacks oraz indeksem S&P 500, które zyskały odpowiednio 22,7%, 10,1% i 8,7%.

Źródło: Zacks Investment Research

W tym samym okresie akcje Broadcom i Marvell Technology wzrosły odpowiednio o 4,2% i 2,7%, podczas gdy Astera Labs spadły o 34,1%.

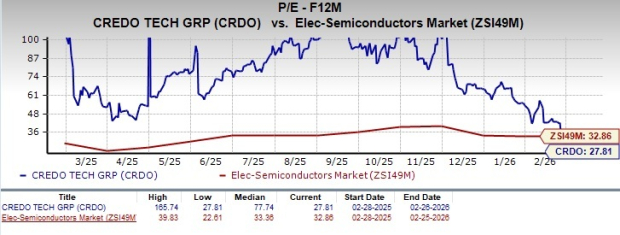

Wycena: CRDO handlowane poniżej średniej branżowej

Wycena CRDO wydaje się korzystna w porównaniu do konkurentów. Akcje są notowane przy wskaźniku cena/zysk na przyszłość na poziomie 27,81, poniżej średniej branżowej wynoszącej 32,86 i znacznie poniżej własnej historycznej średniej 77,74.

Źródło: Zacks Investment Research

Dla porównania, wskaźnik cena/zysk na przyszłość dla Broadcom wynosi 27,94, Astera Labs jest notowana przy 49,28, a Marvell Technology przy 22,19.

Punkt widzenia analityków: CRDO jako zakup przed wynikami

Zaktualizowane wytyczne dotyczące przychodów Credo za III kwartał, przekraczające wcześniejsze prognozy, podkreślają silny popyt ze strony hyperscalerów. Pozycja lidera w segmencie AEC oraz rozwijająca się oferta układów scalonych dobrze przygotowują spółkę na wzrost infrastruktury AI. Przy poprawiających się marżach i dźwigni operacyjnej oraz notowaniach z dyskontem względem rynku, CRDO stanowi atrakcyjną okazję przed publikacją wyników.

Wybór głównego analityka Zacks Research do potencjalnego podwojenia wartości

Eksperci Zacks zidentyfikowali pięć akcji o najwyższym prawdopodobieństwie podwojenia wartości w nadchodzących miesiącach. Wśród nich Dyrektor ds. badań Sheraz Mian wskazuje na firmę komunikacyjną opartą na satelitach, której szybki wzrost nastąpi wraz z rozwojem sektora kosmicznego do poziomu biliona dolarów. Analitycy oczekują gwałtownego wzrostu przychodów w 2025 roku. Choć nie wszystkie wybory przynoszą ponadprzeciętne zwroty, ta spółka może przewyższyć poprzednie selekcje Zacks, jak Hims & Hers Health, która wzrosła o 209%.

Aby uzyskać najnowsze rekomendacje giełdowe od Zacks Investment Research, pobierz 7 najlepszych akcji na następne 30 dni.

Zacks Investment Research

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Kolejny członek Rady Fed apeluje: ostrożnie podchodzić do dalszych obniżek stóp procentowych!

Ethereum smart accounts w końcu pojawią się „w ciągu roku” — Vitalik Buterin