Akcje KKR spadają o 6,34% po nieosiągnięciu prognoz zysków, podczas gdy gwałtowny wzrost wolumenu obrotu o 1,91 miliarda dolarów plasuje je na 70. miejscu

Szybki przegląd rynku

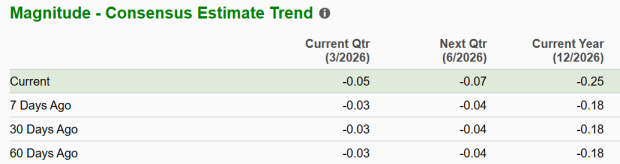

Kkr (KKR) zamknął dzień 27 lutego 2026 roku spadkiem o 6,34%, co oznacza znaczący zjazd pomimo wzrostu wolumenu obrotu o 30,62% do 1,91 miliarda dolarów, plasując akcję na 70. miejscu pod względem dziennej aktywności handlowej. Spadek nastąpił po publikacji mieszanych wyników za IV kwartał 2025 roku — przychody wzrosły o 76,1% rok do roku do 5,93 miliarda dolarów (znacznie powyżej prognoz analityków na poziomie 2,23 miliarda dolarów), jednak zysk na akcję (EPS) wyniósł 1,12 dolara, czyli mniej niż prognozowano (1,14 dolara). Słabszy wynik kontrastuje z osiągnięciami z wcześniejszych kwartałów, w tym 10,16% przewyższeniem prognoz EPS w Q3 2025 oraz 4,42% w Q2 2025, co podkreśla zmienność nastrojów inwestorów.

Kluczowe czynniki

Nietrafiony zysk i rozbieżność w przychodach

Bezpośrednim katalizatorem spadku KKR był raport za IV kwartał 2025 roku, który ujawnił niedobór EPS o 0,02 dolara mimo przekroczenia oczekiwań przychodowych. Chociaż przychody na poziomie 5,93 miliarda dolarów odzwierciedlają silny wzrost napędzany udanym pozyskiwaniem kapitału i wzrostem opłat za zarządzanie, niedosyt w EPS podkreśla trudności w przekładaniu przychodów na zysk netto. Zwrot z kapitału własnego spółki (5,77%) oraz marża netto (11,97%) również wydają się umiarkowane w porównaniu do wcześniejszych lat, co rodzi pytania o efektywność operacyjną. Analitycy prognozowali EPS na poziomie 5,19 za rok, sugerując sceptycyzm co do możliwości KKR utrzymania rentowności w obliczu rosnących stóp procentowych i zmiennego rynku.

Obniżki ratingów analityków i redukcje cen docelowych

Wiele biur maklerskich zrewidowało swoje oceny i ceny docelowe dla KKRKKR-6.34% na początku 2026 roku, wzmacniając niepewność inwestorów. Barclays obniżył cenę docelową z 159 do 136 dolarów, natomiast UBS z 168 do 125 dolarów, oba biura utrzymały rekomendację „kupuj”. TD Cowen obniżył rating z „kupuj” do „trzymaj”, tnąc cenę docelową do 131 dolarów. Te zmiany odzwierciedlają ostrożność wobec perspektyw wzrostu KKR, zwłaszcza po udanym pozyskaniu 28 miliardów dolarów w IV kwartale na niestabilnym rynku, co nie zdołało całkowicie zrekompensować obaw związanych z presją na marże i wyzwaniami makroekonomicznymi. Mieszane nastroje analityków wywołały swoistą walkę między optymizmem związanym z fundraisingiem a pesymizmem wobec krótkoterminowych zysków spółki.

Inicjatywy strategiczne i długoterminowe perspektywy

Mimo krótkoterminowego spadku, działania strategiczne KKR pozostają w centrum zainteresowania inwestorów długoterminowych. Przejęcie Arctos oraz ekspansja na rynku private equity i infrastruktury mają napędzać wzrost, przy prognozach na 2026 rok zakładających ponad 7 dolarów zysku netto na akcję (skorygowanego) oraz zysk operacyjny Strategic Holdings przekraczający 350 milionów dolarów. Ponadto zdolność KKR do pozyskania rekordowych 129 miliardów dolarów w 2025 roku (w tym 28 miliardów w IV kwartale) pokazuje odporność w trudnych warunkach rynkowych. Jednak te pozytywy zostały przyćmione przez ostatnie nietrafione wyniki EPS i obniżki ratingów, co negatywnie wpłynęło na zaufanie inwestorów.

Dywidenda i wskaźnik wypłaty

Niedawna dywidenda KKR, w tym wypłata 0,185 dolara na akcję i roczna stopa zwrotu na poziomie 0,8%, nie zdołała zatrzymać spadku akcji. Chociaż wskaźnik wypłaty dywidendy (31,62%) pozostaje konserwatywny, reakcja rynku sugeruje, że inwestorzy przedkładają wyniki finansowe i klarowność strategii nad generowanie dochodu. Data odcięcia prawa do dywidendy (17 lutego) dodatkowo skomplikowała nastroje, ponieważ inwestorzy mogli już uwzględnić dywidendę przed publikacją raportu finansowego.

Szerszy kontekst rynkowy

Szersza sytuacja rynkowa, charakteryzująca się podwyższonymi stopami procentowymi i niepewnością gospodarczą, również wpłynęła na notowania KKR. Zarządzający aktywami, tacy jak KKR, mierzą się z podwójnym wyzwaniem: przyciągnięciem kapitału w środowisku wysokich stóp procentowych i utrzymaniem marż przy zmieniających się preferencjach inwestorów. Silny wzrost przychodów z tytułu opłat (15% rok do roku) oraz 68% marża ROI w IV kwartale 2025 pokazują konkurencyjne atuty spółki, jednak 6,34% spadku wskazuje, że inwestorzy uwzględniają ryzyka makroekonomiczne oraz typową dla branży zarządzania aktywami presję regulacyjną.

Wnioski

Zbieg nietrafionych wyników, obniżonych ratingów analityków oraz presji makroekonomicznej wywołał gwałtowny spadek KKR, mimo solidnego wzrostu przychodów i postępów strategicznych. Chociaż długoterminowe fundamenty spółki pozostają nienaruszone — o czym świadczą rekordowe wyniki w pozyskiwaniu kapitału i inicjatywy ekspansyjne — to jednak w krótkim terminie na pierwszy plan wysunęły się obawy dotyczące rentowności i utrzymania marż. Inwestorzy prawdopodobnie będą uważnie obserwować kolejne kwartały, by ocenić, czy KKR zdoła pogodzić silne wyniki przychodowe z poprawą realizacji zysków.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Mirum zakończył rekrutację i selekcję uczestników do badań nad chorobami wątroby

Czy inwestorzy opcyjni mają informacje o akcjach Medpace, których nie znamy?

Analityk: XRP może osiągnąć 5 dolarów w tym miesiącu, jeśli przełamie tę strukturę

Kluczowe czynniki rozwoju komputery kwantowe w perspektywie do 2026 roku