Rally Southwest: nowa prognoza czy już uwzględnione w cenie pozytywne zaskoczenie?

Katalizatorem wzrostu Southwest był klasyczny scenariusz „beat and raise”, który całkowicie zresetował rynkowe oczekiwania na przyszłość. Spółka nie tylko spełniła oczekiwania; przedstawiła przełomowe prognozy, które w ogóle nie były wycenione przez rynek. Liczby pokazują skalę ogromnej luki w oczekiwaniach.

Rynkowy punkt wyjścia na 2026 rok był już ustalony. Analitycy spodziewali się skorygowanego EPS na poziomie około 3,19 USD. Tymczasem prognoza Southwest zakładała minimum 4,00 USD na akcję. To oznacza pobicie konsensusu o prawie 28%. Co ważniejsze, oznaczało to ponad 300% wzrost względem skorygowanego EPS za 2025 rok wynoszącego 0,93 USD. To nie była subtelna aktualizacja, lecz fundamentalna zmiana ścieżki zysków spółki, sygnalizująca, że kosztowna przebudowa modelu biznesowego w końcu przekłada się na ogromny potencjał zysku.

Początkowa reakcja rynku potwierdziła zaskoczenie. Po publikacji raportu konsensus analityków na 2026 rok został podniesiony o 30,94%. Ta ogromna rewizja w górę jest najjaśniejszym dowodem na to, że nowe wytyczne były szokiem dla rynku. To nie była cicha liczba, która stopniowo rosła; to był nowy, wyższy punkt odniesienia, który inwestorzy musieli szybko uwzględnić. Następujący po tym rajd akcji, w którym kurs wzrósł o ok. 5% w miesiąc po raporcie, był sposobem rynku na wycenienie tej zmiany. Początkowy wzrost był klasycznym ruchem „kupuj plotki”, który nadganiał nową rzeczywistość.

Rzeczywistość IV kwartału: Mieszane sygnały w tle sukcesu

Wyraźne pobicie prognoz to ogromny sukces, ale wyniki za IV kwartał pokazują bardziej złożony obraz. Kwartał ten to historia dwóch liczb: nieznaczne pobicie prognoz zysku przy jednoczesnym rozczarowaniu przychodami i wzrost zysku netto, któremu towarzyszyła presja na ceny. To rodzi kluczowe pytanie, co jest trwałe, a co jednorazowym przestawieniem licznika.

Na pierwszy rzut oka liczby były lepsze od oczekiwań. Skorygowany zysk na akcję Southwest wyniósł 0,58 USD, przebijając prognozę Zacks na poziomie 0,56 USD. Jednak przewaga była niewielka, a jednocześnie spółka zanotowała rozczarowanie po stronie przychodów: 7,44 mld USD wobec prognozowanych 7,52 mld USD. Jeszcze ciekawszy jest podział tych przychodów. Całkowite przychody pasażerskie wzrosły o 7,6% r/r, lecz kluczowy wskaźnik - przychód pasażerski na dostępną milę (PRASM) - skurczył się o 2,6% r/r. Ten spadek wskazuje, że linia doświadcza presji cenowej, prawdopodobnie z powodu konkurencji lub konieczności zapełnienia miejsc przy zwiększaniu liczby lotów. Prognozy na 2026 rok zakładają odwrócenie tej presji, ale dane za IV kwartał pokazują, że problem wciąż istnieje.

Historia zysku netto dodaje kolejną warstwę. Zysk netto spółki wzrósł o 23,8% r/r do 323 mln USD, co jest solidnym osiągnięciem. Jednak ten wzrost nastąpił w otoczeniu rosnącej podaży miejsc. Linia zwiększyła liczbę dostępnych miejsc o 5,8%, podczas gdy ruch pasażerski wzrósł tylko o 3,2%, przez co współczynnik wypełnienia spadł o 2 punkty procentowe do 77,2%. Innymi słowy, wzrost zysku wynikał bardziej z dyscypliny kosztowej i zmian operacyjnych – takich jak większe wykorzystanie samolotów dzięki nocnym lotom i szybszym rotacjom – niż z silnego wzrostu popytu. Inicjatywy transformacyjne, w tym zastąpienie wolnego wyboru miejsc rezerwacją miejsc za opłatą, wyraźnie poprawiają wyniki, ale jednocześnie są znaczącą zmianą dla marki i niosą własne ryzyka.

Podsumowując, zwycięstwo w IV kwartale było realne, ale kruche. Był to efekt kontroli kosztów oraz jednorazowej korzyści wynikającej z wyższej ceny paliwa za galon, co w rzeczywistości pomogło wynikom spółki poprzez zmniejszenie strat z zabezpieczeń paliwowych. Rozczarowanie przychodami i spadek PRASM pokazują, że podstawowa siła cenowa biznesu jest pod presją. Ogromna poprawa prognoz na 2026 rok opiera się teraz na przekonaniu rynku, że ta presja cenowa jest przejściowa, a transformacja odblokuje nowy, wyższy poziom marż. Na razie liczby za IV kwartał sugerują, że sukces wynikał bardziej z realizacji po stronie kosztowej i zmiany oczekiwań niż z fundamentalnego przyspieszenia popytu.

Nowy model: RASM, CASM-X i prognozy na 2026 rok

Nowe wytyczne opierają się na jasnym, dwuczęściowym silniku: silnym założeniu dotyczącym siły cenowej oraz zdyscyplinowanym podejściu do kosztów. Początkowy wzrost kursu o 5% wycenił ogromny skok EPS, ale prawdziwy test to, czy ten model się sprawdzi. Liczby pokazują, że spółka stawia mocno na odbicie przychodu na milę przy jednoczesnej kontroli kosztów.

Sercem prognozy na 2026 rok jest przewidywany wzrost RASM o co najmniej 9,5% w ciągu roku. To znacząco powyżej oczekiwań analityków, którzy spodziewali się ok. 8,5%. To założenie jest kluczowe. Pokazuje, że SouthwestLUV-- zakłada, iż presja cenowa obserwowana w IV kwartale jest przejściowa i że zmieniony produkt – opłaty za bagaż i miejsca, nowa klasa ekonomiczna – zaczyna przynosić efekty. Spółka oczekuje, że ten wzrost przychodów będzie głównym motorem ponad 300% wzrostu skorygowanego EPS z 2025 na 2026 rok. Innymi słowy, rynek ma uwierzyć, że przebudowa modelu biznesowego otwiera nową, wysokomarżową erę.

Aby rachunek się zgadzał, kontrola kosztów pozostaje kluczowa. Prognozy zakładają, że CASM-X (koszt na dostępną milę, bez paliwa i kosztów jednorazowych) wzrośnie w tym roku tylko o około 3,5%. To starannie zarządzany wzrost, znacznie poniżej prognozowanego wzrostu przychodów o 9,5%. Pokazuje to, że spółka stawia na efektywność operacyjną i wykorzystanie inwestycji w technologię oraz optymalizację sieci. Ta dyscyplina kosztowa pozwala na eksplozję marży zysku nawet przy umiarkowanym wzroście mocy przewozowej o 2–3%.

Wyniki za pierwszy kwartał już nadają ton. Na Q1 2026 Southwest prognozuje skorygowany EPS na poziomie 0,45 USD, co przebija prognozę Wall Street na 0,33 USD. Co ważniejsze, zakłada to wzrost RASM o 9,5% tylko w tym kwartale. Ten wczesny „beat-and-raise” to klasyczna zagrywka mająca zbudować momentum i wzmocnić nową narrację. Daje rynkowi konkretny, bliski punkt odniesienia, że nowy model działa.

Trwałość prognozowanego wzrostu zysków opiera się całkowicie na tym założeniu dotyczącym RASM. Dane za IV kwartał pokazały spadek PRASM, co sprawia, że prognoza 9,5% wygląda na agresywną. Pewność spółki prawdopodobnie wynika z operacyjnych korzyści transformacji – jak większe wykorzystanie samolotów i szybsze rotacje – oraz natychmiastowego potencjału upsellu dzięki nowym opłatom za miejsca i bagaż. Jednak jeśli presja konkurencyjna utrzyma się lub zmiana marki zrazi klientów, przewaga cenowa może szybko osłabnąć. Na razie zmiana wytycznych wycenia udany zakład na nowy model. Najbliższe kwartały pokażą, czy rzeczywistość odpowiada oczekiwaniom.

Katalizatory i ryzyka: klasyczny scenariusz „sell the news”

Ogromne pobicie prognoz zresetowało oczekiwania, ale obecny rajd stoi teraz przed klasycznym scenariuszem „sell the news”. Rynek wycenił przełomowy rok, przez co akcje są podatne na każdy potknięcie. Następnym dużym katalizatorem jest raport za I kwartał 2026, gdzie spółka musi zrealizować podniesione wytyczne, by uniknąć kolejnej fali realizacji zysków. Southwest już prognozuje skorygowany zysk 0,45 USD za pierwszy kwartał, przewyższający prognozę Wall Street na poziomie 0,33 USD. Każde rozczarowanie będzie sygnałem, że obiecany wzrost RASM się nie materializuje, co szybko wymusi rewizję celu EPS na 2026 rok.

Kluczowym ryzykiem dla tego celu jest trwałość wzrostu przychodu na milę powyżej 9,5%. Cała prognoza spółki opiera się na odbudowie siły cenowej, której brakowało w IV kwartale. Wytyczne zakładają wzrost RASM o 9,5% już w samym kwartale, co jest wyżej niż oczekiwane przez analityków 8,5%. To agresywne założenie zależy od utrzymania nowego modelu cenowego – opłat za bagaż, rezerwacji miejsc i taryf basic economy – oraz poruszania się w konkurencyjnym otoczeniu. Jeśli przewaga cenowa nie utrzyma się, prognozowana eksplozja zysków szybko się załamie.

Dodatkowo napięcie podbija fakt, że jeden z największych wczesnych zwolenników realizuje zyski. Fundusz hedgingowy Elliott Investment Management zaczął redukować swoją ogromną pozycję, sprzedając około 5,3 mln akcji po ok. 75% wzroście. Ten ruch, choć nie jest całkowitym wyjściem, to jasny sygnał realizacji zysków po zrealizowaniu się tezy inwestycyjnej. Pokazuje, że większość ostatnich wzrostów wynikała z ekspansji wyceny i poprawy oczekiwań, a nie jeszcze z wyników operacyjnych. Teraz, gdy akcje wyceniają znaczącą poprawę, przyszłe zyski mogą zależeć mniej od narracji, a bardziej od bezbłędnej realizacji. Stawka to teraz konfrontacja rzeczywistości z nowo ustanowionymi, wysokimi oczekiwaniami.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

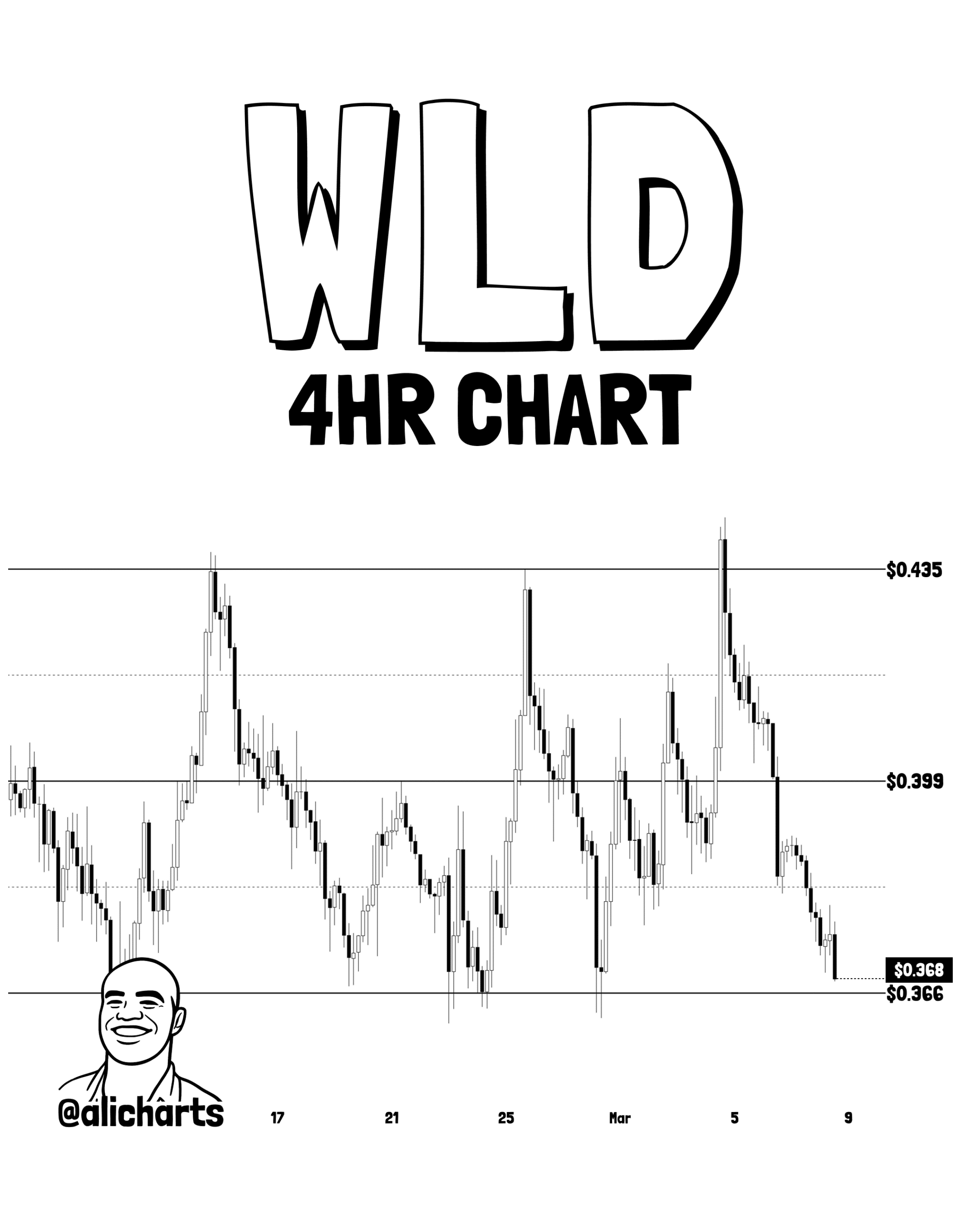

Worldcoin: Analityk dostrzega KLUCZOWY poziom zakresu – ruch WLD do 0,435 USD możliwy JEŚLI…