Codere Online: Wyniki za IV kwartał były już wycenione, ale prawdziwą wiadomości�ą jest zmiana rentowności

Rynek spodziewał się lepszych wyników na poziomie przychodów. Przychody netto z gier Codere Online za IV kwartał w wysokości 60,7 mln euro oznaczały wzrost o 15% rok do roku – wynik, który prawdopodobnie spełnił lub nawet przekroczył nieoficjalne oczekiwania. Prawdziwą niespodzianką okazał się jednak wynik netto. Spółka odnotowała stratę netto w wysokości 1,8 mln euro za 2025 rok, co stanowi wyraźne odwrócenie w stosunku do zysku netto w wysokości 3,9 mln euro w 2024 roku. To właśnie ten reset rentowności stanowi istotę historii, przyćmiewając wzrost przychodów.

Płaski przebieg akcji wczoraj, notowania na poziomie 8,10 euro i spadek o 0,12%, to klasyczna dynamika „sprzedaj fakty”. Silny wzrost przychodów był już uwzględniony w wycenach, być może nawet wspierany przez rekordowy kwartalny wynik. Inwestorzy nie spodziewali się jednak znaczącego spadku zysku netto. Luka oczekiwań została zamknięta, a rzeczywistość niższej rentowności ustaliła nowe, krótkoterminowe oczekiwania.

Prognozy na 2026 rok, zakładające przychody netto z gier na poziomie 235–245 mln euro oraz skorygowaną EBITDA na poziomie 15–20 mln euro, wyglądają teraz na ostrożny krok naprzód. Sugeruje to, że zarząd zdaje sobie sprawę, iż łatwa faza wzrostu może się kończyć, a uwaga przesuwa się na odzyskanie rentowności, która uciekła w ubiegłym roku. Na razie werdykt rynku jest jasny: dobry wynik był oczekiwany, ale słabszy rezultat na dole rachunku to nowa baza odniesienia.

Reset prognoz: Zamykanie luki oczekiwań

Perspektywy na 2026 rok to nowy punkt odniesienia dla rynku. Codere OnlineCDRO-0.12% przewiduje przychody netto z gier na poziomie 235–245 mln euro oraz skorygowaną EBITDA na poziomie 15–20 mln euro. Na pierwszy rzut oka to krok naprzód w stosunku do 224,1 mln euro przychodów i 13,8 mln euro EBITDA z 2025 roku. Jednak prawdziwą historią są implikacje dla rentowności.

Prognozy sygnalizują wyraźną zmianę w operacyjnym podejściu. Zarząd przechodzi od pogoni za wolumenami do priorytetowego traktowania rentowności i zwrotu z inwestycji, zwłaszcza na kluczowych rynkach w Meksyku i Hiszpanii. To bezpośrednia odpowiedź na stratę netto w 2025 roku, która wyraźnie kontrastuje z zyskiem netto rok wcześniej. Nowa ścieżka to kontrolowany wzrost, z uznaniem, że łatwa faza ekspansji może się skończyć.

To podejście oznacza reset oczekiwań co do rentowności. Skorygowana marża EBITDA na 2026 rok, wynikająca z przedziału prognoz, wynosi około 6–8%. Jest to wyraźnie poniżej ok. 11% osiągniętych w IV kwartale 2025 roku, co samo w sobie stanowiło znaczącą poprawę w porównaniu z rokiem wcześniejszym. Rynek otrzymuje sygnał, że wysoka marża z ostatniego kwartału nie jest do utrzymania. Prognozy to reset, a nie kontynuacja.

Ostrozne spojrzenie pokrywa się z ostatnimi opiniami analityków. Obniżenie rekomendacji przez Stifel do Hold oraz cięcie docelowej ceny odzwierciedlają tę samą opinię: ostatni rajd akcji uwzględnił zbyt dużo optymizmu. Nowe prognozy oferują bardziej realistyczną, choć mniej ekscytującą, ścieżkę naprzód. Dla inwestorów luka oczekiwań na polu rentowności się zamyka. Rynek musi teraz zdecydować, czy ten reset marż i przejście na model zwrotu z inwestycji to nowa, stabilna rzeczywistość, czy też pozostawia akcje podatne na kolejne rozczarowania.

Katalizatory i ryzyka: Droga do nowego konsensusu

Obecna stagnacja akcji zależy od jednego pytania: czy zarząd zrealizuje zrewidowane prognozy? Droga do nowego konsensusu jest wąska, określona przez realizację założeń, zwrot kapitału i pierwsze namacalne oznaki powrotu do zysku netto.

Głównym katalizatorem jest realizacja planu na 2026 rok, szczególnie w Meksyku. Prognozy firmy wyraźnie wskazują ryzyko podatkowe – bezpośrednie odniesienie do niedawnej podwyżki podatku w Meksyku, która skłoniła Stifel do obniżenia rekomendacji. Meksyk odnotował 31% wzrost przychodów w ostatnim kwartale, ale ten wzrost jest teraz pod presją. Rynek będzie uważnie obserwował, czy firmie uda się utrzymać dynamikę na tym rynku, jednocześnie poruszając się w nowym otoczeniu podatkowym. Sukces w tym zakresie jest kluczowy dla osiągnięcia celów przychodowych, a przede wszystkim – dla udowodnienia, że wyznaczony poziom EBITDA jest możliwy do osiągnięcia.

Dodatkowym, choć niewielkim, pozytywnym sygnałem jest program odkupu akcji. Do 25 lutego firma odkupiła ok. 391 000 akcji za ok. 2,7 mln dolarów. Stanowi to bezpośredni zwrot kapitału i stanowi niewielką rekompensatę za stratę netto w wysokości 1,8 mln euro. Jednak skala jest znikoma w porównaniu do straty netto spółki, co czyni z tego raczej symboliczne zobowiązanie niż istotne wsparcie zysku. To nie zamyka głównej luki oczekiwań dotyczącej rentowności.

Najważniejszym wydarzeniem w najbliższym czasie będzie raport za pierwszy kwartał 2026 roku. To będzie pierwszy realny test nowej trajektorii na 2026 rok. Rynek musi zobaczyć wyraźną ścieżkę powrotu do zysku netto – to kluczowa luka oczekiwań. Jeśli wyniki za I kwartał pokażą, że firma odzyskuje dyscyplinę operacyjną i jest w stanie osiągnąć zakładany poziom EBITDA, może to zacząć odbudowywać zaufanie. Gorszy wynik natomiast potwierdzi ostrożne prognozy i prawdopodobnie utrwali stagnację kursu akcji.

Podsumowując, katalizatory sprowadzają się do udowodnienia, że reset jest realny. Realizacja w Meksyku, powrót do zysku netto i konsekwentna dyscyplina kapitałowa to kroki niezbędne do zamknięcia luki między obecną ceną akcji a nową, bardziej stabilną wyceną. Do tego czasu akcje utknęły w martwym punkcie, czekając aż rzeczywistość dogoni prognozy.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

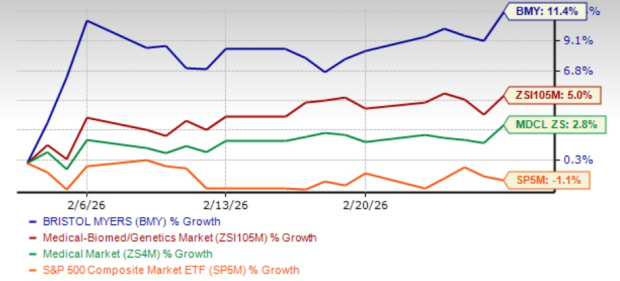

BMY rośnie o 11,4% w ciągu ostatniego miesiąca: czy to czas na zakup, sprzedaż czy trzymanie?

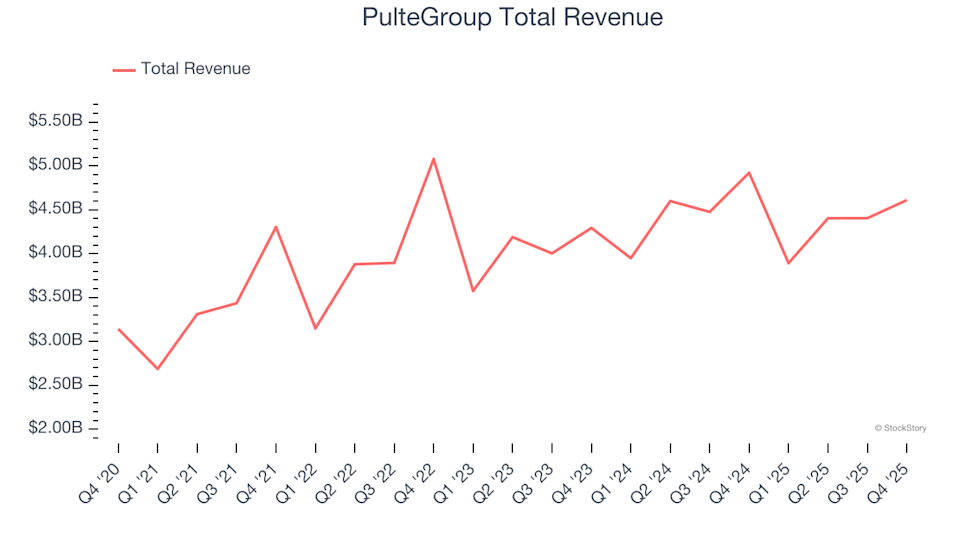

Prezentacja wyników za IV kwartał: jak PulteGroup (NYSE:PHM) wypada na tle innych akcji spółek budujących domy

Turcja wprowadza 10% podatek od transakcji na rynku kryptowalut o rocznym obrocie 200 miliardów dolarów