SaaS wchodzi, SaaS wychodzi: Odkryj siły stojące za SaaSpocalypse

Wzrost znaczenia AI i jego wpływ na SaaS

Ilustracja: id-work / Getty Images

Ostatnio założyciel jednego ze startupów napisał do swojego inwestora, informując, że zamierza zastąpić cały zespół obsługi klienta platformą Claude Code – rozwiązaniem AI zdolnym do samodzielnego tworzenia i wdrażania oprogramowania. Dla Lexa Zhao, inwestora z One Way Ventures, był to sygnał przełomu – momentu, w którym uznane platformy takie jak Salesforce przestają być domyślnym wyborem dla firm.

„Dzięki agentom kodującym, którzy czynią tworzenie oprogramowania tak łatwym, decyzja o budowie zamiast kupna staje się nową normą”, wyjaśnił Zhao w rozmowie z TechCrunch.

Ten trend to tylko jedna strona większej transformacji. Koncepcja wykorzystania agentów AI do realizacji zadań dotychczas zarezerwowanych dla ludzi podważa fundamenty modelu biznesowego SaaS. Historycznie firmy SaaS pobierały opłaty od klientów w zależności od liczby użytkowników, czyli „miejsc” korzystających z ich oprogramowania. „SaaS był postrzegany jako bardzo atrakcyjny model biznesowy dzięki przewidywalnym, powtarzalnym przychodom, skalowalności oraz imponującym marżom brutto”, zauważa Abdul Abdirahman, inwestor z F-Prime.

Jednak w miarę jak agenci AI są w stanie obsługiwać zadania całych zespołów, model wyceny „za miejsce” zaczyna się rozmywać. Pracownicy mogą teraz po prostu wydawać polecenia swoim narzędziom AI, aby pobierały dane lub wykonywały funkcje, co ogranicza potrzebę kupowania wielu licencji użytkownika.

Szybki rozwój AI sprawia, że nowe rozwiązania takie jak Claude Code czy Codex od OpenAI potrafią nie tylko naśladować podstawowe funkcjonalności SaaS, ale też replikować dodatkowe moduły, na których dostawcy opierają dodatkowe przychody.

Co więcej, klienci zyskali bezprecedensową przewagę w negocjacjach kontraktowych. Jeśli uznają ceny dostawcy SaaS za nieatrakcyjne, stworzenie alternatywy na zamówienie jest łatwiejsze niż kiedykolwiek. „Nawet jeśli klienci nie zdecydują się na samodzielne rozwiązanie, ta dynamika wywołuje presję na obniżanie stawek w umowach odnawianych przez dostawców SaaS”, dodaje Abdirahman.

Ta zmiana stała się widoczna pod koniec 2024 roku, kiedy Klarna ogłosiła, że porzuca flagowy CRM Salesforce na rzecz własnego systemu opartego o AI. Perspektywa, że kolejne firmy pójdą w jej ślady, zaniepokoiła rynki publiczne, powodując spadki cen akcji liderów SaaS jak Salesforce i Workday. Na początku lutego fala wyprzedaży inwestorów zredukowała wartość rynkową spółek z sektora software i usług o blisko bilion dolarów, a później straty jeszcze się pogłębiły.

Niektórzy analitycy nazwali to zjawisko SaaSpokalipsą, a na rynku zapanowała nowa fala inwestowania „FOBO” – strachu przed przestarzałością („fear of becoming obsolete”) (Financial Times).

Czy to koniec SaaS?

Pomimo zawirowań, wielu przedstawicieli venture capital uważa, że obecny niepokój jest tymczasowy. „To nie jest koniec SaaS”, mówi Aaron Holiday, partner zarządzający w 645 Ventures. Porównuje on sytuację raczej do starego węża zrzucającego skórę – okresu przemian, a nie wymarcia.

Zakłócenia wywołane przez AI i zmienność rynku

Wzorzec na rynkach publicznych jest jasny: za każdym razem gdy Anthropic prezentuje nowy produkt, taki jak Claude Code dla cyberbezpieczeństwa czy narzędzia prawne w Claude Cowork AI, notowania powiązanych spółek software’owych spadają (Business Insider). Wynika to częściowo z tego, że firmy SaaS były przewartościowane, zwłaszcza po latach wzrostu napędzanego niskimi stopami procentowymi. Wraz ze wzrostem kosztów finansowania, rosną też wyzwania dla tych biznesów.

Inwestorzy zwykle wyceniają firmy SaaS na podstawie przewidywanych przyszłych przychodów. Jednak w sytuacji, gdy przyszłość SaaS staje pod znakiem zapytania, każdy nowy przełom w AI wywołuje wstrząsy na rynku. „Po raz pierwszy długoterminowa wartość oprogramowania jest fundamentalnie kwestionowana, co zmienia sposób, w jaki ocenia się firmy SaaS”, zauważa Abdirahman.

Samo dodanie funkcji AI do istniejących ofert SaaS może nie wystarczyć. Z niespotykaną dotąd prędkością pojawia się fala startupów natywnych dla AI, które redefiniują, czym jest firma software’owa. „Tworzenie oprogramowania jest teraz szybsze i tańsze, co ułatwia kopiowanie”, mówi Yoni Rechtman, partner w Slow Ventures.

Ta zmiana sprzyja nowym startupom, ale stanowi poważne wyzwanie dla uznanych graczy, którzy latami rozwijali swoje techniczne fundamenty. Jednocześnie nie wiadomo, czy nowe modele biznesowe okażą się trwałe. Niektóre firmy AI eksperymentują z modelem rozliczeń opartym o zużycie – klienci płacą za ilość wykorzystanej AI, często mierzoną w tokenach. Inne badają tzw. „outcome-based pricing”, gdzie opłaty zależą od skuteczności AI. Warto wspomnieć, że Sierra, startup AI założony przez byłego CEO Salesforce Breta Taylora, wdrożył właśnie taki model (Sierra Blog).

Strategia ta wydaje się obiecująca: do listopada Sierra osiągnęła 100 milionów dolarów rocznych powtarzalnych przychodów w mniej niż dwa lata.

Kiedyś panowało przekonanie, że oprogramowanie w chmurze zachowa swoją wartość w nieskończoność, przetrwając rozwiązania on-premises. Do pewnego stopnia wciąż tak jest, jednak rozwój AI to nowy rodzaj konkurencji, z którym sama chmura nie jest w stanie się zmierzyć.

Inwestorzy podchodzą do sytuacji ostrożnie, widząc jak firmy natywne dla AI innowują i adaptują się szybciej niż tradycyjne spółki SaaS. Co ciekawe, same firmy SaaS były kiedyś rewolucjonistami, zastępującymi starszych dostawców on-premises w poprzedniej epoce.

Tak zwana SaaSpokalipsa przywodzi na myśl ideę, że „kiedy ktoś inny rozświetla pokój”, światło reflektorów przesuwa się – co przypomina słynny wers Taylor Swift o atrakcyjności nowości.

„Spadek SaaS to zarówno prawdziwa zmiana strukturalna, jak i być może przesadna reakcja rynku”, podsumowuje Abdirahman, zauważając, że inwestorzy często „najpierw sprzedają, potem pytają”.

IPO SaaS w obliczu niepewności

Nie tylko publiczne firmy SaaS odczuwają presję. Według niedawnego raportu Crunchbase, choć rynek IPO wykazuje oznaki ożywienia w niektórych sektorach, w najbliższym czasie nie zanosi się na wejście na giełdę żadnej firmy SaaS wspieranej przez venture capital.

Holiday sugeruje, że duże, późnoetapowe prywatne firmy SaaS takie jak Canva i Rippling stoją pod ogromną presją z powodu trudnych warunków do debiutów giełdowych, wysokich oczekiwań wynikających z rozwoju AI oraz zmienności notowań publicznych spółek SaaS. Nawet średniej wielkości firmy SaaS mają trudności z pozyskaniem dodatkowego finansowania na rynkach prywatnych z tych samych powodów.

„Nikt nie chce ryzykować nieprzewidywalności rynków publicznych, gdzie nastroje mogą błyskawicznie wpędzić firmę w spiralę spadków”, komentuje Rechtman, prognozując, że wiele takich firm pozostanie prywatnych przez dłuższy czas.

Tymczasem rynek publiczny z niecierpliwością czeka na wyniki finansowe pierwszych firm natywnych dla AI przygotowujących się do debiutu. Krążą pogłoski, że zarówno OpenAI, jak i Anthropic rozważają wejście na giełdę, być może już w tym roku.

Przyszłość: połączenie starego z nowym

Najbardziej prawdopodobny scenariusz to fuzja tradycyjnych i nowych modeli, jak to często miało miejsce w przeszłości podczas zmian technologicznych. Holiday uważa, że choć wiele nowych funkcji, z którymi eksperymentują firmy, nie przetrwa, przedsiębiorstwa zawsze będą potrzebować oprogramowania gwarantującego zgodność, wsparcie audytów, zarządzanie procesami oraz długofalową niezawodność.

„Trwała wartość dla akcjonariuszy nie opiera się na szumie medialnym”, podkreśla. „Jej fundamentem są silne podstawy, lojalność klientów, zdrowe marże, realne budżety i obronne modele biznesowe.”

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

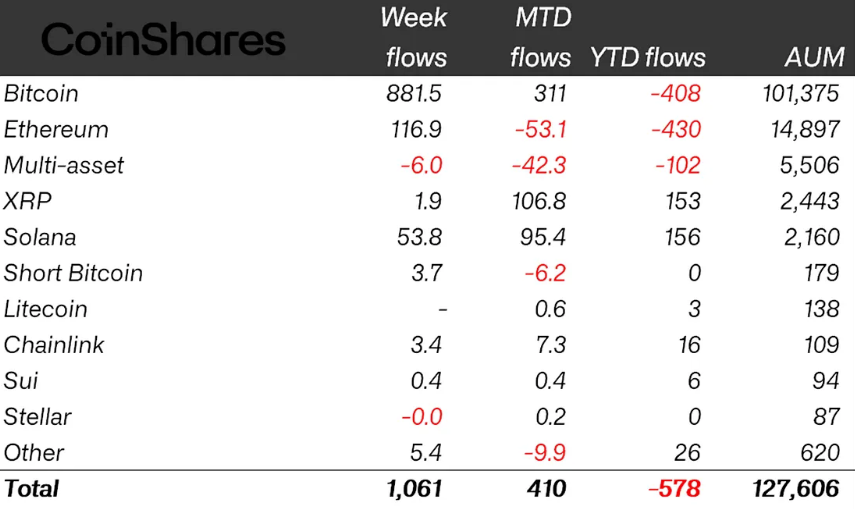

Po odpływach na 4 miliardy dolarów fundusze kryptowalutowe wracają na plus

Wstrzymana sprzedaż aktywów Halliburton otwiera drzwi do wznowienia operacji w Wenezueli

Strategia 30 000 koparek w Paragwaju: Analiza dynamiki przepływów pieniężnych ANDE