Globalne zyski wskazują na odwrót od USA, podczas gdy S&P 500 spada

Kluczowe wnioski z najnowszego sezonu wyników finansowych

Wraz z końcem najnowszej rundy publikacji wyników spółek, inwestorzy mogli łatwo przeoczyć kilka istotnych wydarzeń w obliczu ciągłej dominacji tematu sztucznej inteligencji w dyskusjach rynkowych, napięć globalnych i odnowionych obaw o handel.

Pomimo tych rozproszeń, raporty kwartalne ujawniły kilka ważnych trendów, które mogą wpłynąć na rynki akcji w pozostałej części roku. Podczas gdy amerykańskie firmy odnotowały imponujący wzrost zysków, silne wyniki pojawiły się również na rynkach międzynarodowych, co jeszcze bardziej przemawia za dywersyfikacją poza amerykańskie akcje na rzecz głównych azjatyckich i europejskich przedsiębiorstw. Jednak nawet przy solidnych wynikach w USA reakcje rynkowe były mieszane, a niektóre firmy musiały zmierzyć się ze sceptycyzmem, czy ich wzrost już nie osiągnął szczytu.

Najważniejsze wiadomości od Bloomberg

Azjatyckie giganty technologiczne nadal prosperowały dzięki swojej kluczowej roli w rewolucji AI, podczas gdy europejskie spółki nastawione na konsumenta wciąż mierzyły się z wyzwaniami. Tymczasem sektory przemysłowy i finansowy w Europie korzystały ze zwiększonych wydatków rządowych.

Najważniejsze wyniki i kluczowe liczby

Oto podsumowanie głównych trendów i wyróżniających się firm. Wzrost zysków w USA i Europie przekroczył oczekiwania: spółki z indeksu S&P 500 odnotowały wzrost zysków o 13%, przewyższając prognozy o pięć punktów procentowych. Główne firmy europejskie zwiększyły zyski o 4,5%, czyli trzykrotnie więcej niż przewidywano.

Jednak mniej firm przyczyniło się do tych pozytywnych niespodzianek. Tylko około 75% spółek z S&P 500 pobiło szacunki — to najniższy odsetek od trzech lat i spadek z 82% w poprzednim kwartale. W Europie tylko 47% firm z MSCI Europe osiągnęło lepsze wyniki, co jest poniżej pięcioletniej średniej wynoszącej 54%.

Reakcje rynku i perspektywy

Oczekiwania na resztę roku były generalnie stonowane, co skutkowało gwałtownymi spadkami dla niektórych firm, mimo osiągnięcia celów zysków. Akcje w USA były stosunkowo stabilne w tym okresie, podczas gdy rynki europejskie i azjatyckie odnotowały wzrosty.

Sezon ten charakteryzował się również obawami o zakłócenia wywołane przez AI, szczególnie wśród firm programistycznych. W ciągu sześciu tygodni S&P 500 spadł, podczas gdy europejski Stoxx 600 wzrósł prawie o 4%, a MSCI Asia Pacific skoczył o 11%.

Ryzyka geopolityczne, takie jak działania USA wobec Iranu, wprowadzają kolejny poziom niepewności. Rynki energii mogą doświadczyć zmienności cen, co potencjalnie wpłynie na firmy i gospodarki w krótkim okresie i zwiększy ryzyko dla inwestorów.

„Wysokie oczekiwania wobec wyników w tym sezonie prowadziły do zwiększonej zmienności wokół ogłaszanych rezultatów” – zauważyła Louise Dudley, zarządzająca portfelem Global Equities w Federated Hermes. „Wiele firm było wycenianych pod kątem perfekcji, więc gdy wzrost lub prognozy na przyszłość zawiodły, rynek reagował gwałtownie.”

Wzrost wycen w Azji

Silna pozycja Azji w branży półprzewodników okazała się znaczącą przewagą. Firmy takie jak Taiwan Semiconductor Manufacturing Co., koreański SK Hynix i chińskie foundries uplasowały region jako kluczowego dostawcę chipów napędzających globalną ekspansję AI. Dodatkowa moc energetyczna ma również wspierać dalszy wzrost zysków.

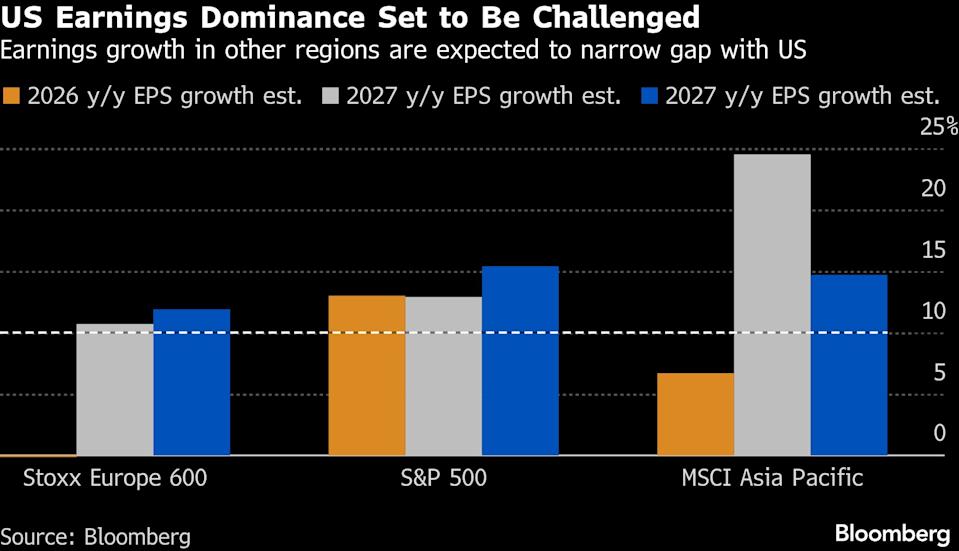

Chociaż zyski w USA obecnie rosną szybciej, reszta świata ma szansę dogonić, zawężając lukę wycen i dając więcej powodów do dywersyfikacji międzynarodowej.

„Inwestorzy mogą płacić 16-krotność prognozowanych zysków w Europie lub 23-krotność w USA za podobny wzrost do 2027 roku” – powiedział Adrian Helfert, Dyrektor ds. Inwestycji w Westwood Management. „Największą pewność mam co do strefy euro, zwłaszcza europejskich firm przemysłowych, obronnych i banków. To długoterminowa zmiana strukturalna, nie tylko ruch defensywny.”

Mieszane sygnały z rynków USA

Niektóre duże amerykańskie firmy technologiczne, w tym Nvidia, Amazon i Microsoft, spotkały się z rozczarowaniem rynku z powodu wygórowanych oczekiwań i wysokich wycen. Akcje Nvidia spadły mimo silnej sprzedaży i optymistycznych prognoz. Chociaż firmy z sektora technologicznego napędzały wzrost zysków S&P 500, było to już częściowo odzwierciedlone w cenach akcji, a tak zwana „Wspaniała Siódemka” odnotowała spadki od początku roku.

„W sezonie wyników w USA wzrosło rozczarowanie” – skomentował Tim Hayes, główny strateg globalny w Ned Davis Research.

Z drugiej strony, według Bloomberg Intelligence, wzrost zysków poza Big Tech powinien dogonić liderów do 2026 roku. Może to uzasadniać odbicie cen akcji pozostałych spółek z S&P 500, nie zwiastując jednak załamania czołowych firm technologicznych.

Niektórzy inwestorzy uważają, że odwrót od technologii jest przesadzony. „Obecnie pojawiły się atrakcyjne okazje” – powiedział Jay Hatfield, CEO Infrastructure Capital Management, zauważając, że Amazon jest wyceniany na niższym wskaźniku cena/zysk niż Walmart, mimo lepszych perspektyw wzrostu.

Czy wzrost osiąga szczyt?

Gina Martin Adams, główna strateg rynku w HB Wealth Management, zauważyła, że ten solidny sezon wyników w USA nie wywołał rajdu, być może dlatego, że firmy już osiągnęły szczytowe tempo wzrostu.

„Zazwyczaj sezon wyników jest budujący, ale tym razem tak nie było” – stwierdziła.

Sugeruje, że inwestorzy dostosowują się do oczekiwań wolniejszego wzrostu zysków, a konsensus wskazuje, że wzrost w 2026 roku będzie równy temu w 2025 roku, zamiast go przewyższyć. Wzrost przychodów S&P 500 mógł osiągnąć szczyt w czwartym kwartale zeszłego roku na poziomie 8,1% rok do roku, co było najszybszym tempem od 2022 roku.

„To spowolnienie fundamentów może tłumaczyć utratę impetu przez szeroki rynek” – dodała. „Musimy zobaczyć, jak analitycy podnoszą prognozy.”

Europejski podział wokół AI

Ostatnie wyniki europejskich spółek potwierdziły utrzymujące się trendy: akcje powiązane z konsumentem wciąż mają trudności, podczas gdy firmy z sektora finansowego, technologicznego i przemysłowego wykazują siłę.

Rozwój AI przyćmił wyniki spółek potencjalnie zagrożonych nowymi technologiami, a nastroje często przeważały nad fundamentami. Na przykład Cap Gemini SE odnotowało solidne wyniki, ale jej akcje pozostają nisko po gwałtownym spadku spowodowanym obawami związanymi z AI.

Pojawia się także rozbieżność między firmami software'owymi a hardware'owymi. ASML Holdings, producent sprzętu do chipów, odnotował rekordowe zamówienia i pozytywne perspektywy, podczas gdy SAP SE, niemiecki lider oprogramowania, rozczarował wolnym tempem wzrostu usług w chmurze.

Akcje konsumenckie pozostają słabym punktem. Stellantis NV zanotował spadek po znacznym odpisie związanym ze strategią pojazdów elektrycznych, a Diageo Plc odnotowało największy spadek w historii po obniżeniu prognoz sprzedaży i zmniejszeniu dywidendy z powodu słabości rynku amerykańskiego.

Rosnąca atrakcyjność Azji

Azjatyckie firmy wykazały odporność, a wzrosty w sektorach technologii i AI zrekompensowały wyzwania związane z taryfami, słabym globalnym popytem i nierównym ożywieniem Chin.

Szacunki zysków na przyszłość dla członków indeksu MSCI Asia Pacific wzrosły od września o ponad 20%, według danych Bloomberg. Prognozy analityków dotyczące zysków firm w regionie są najwyższe względem globalnych odpowiedników od początku 2023 roku.

Optymizm podsyciły silne wyniki i prognozy Taiwan Semiconductor Manufacturing Co., która planuje do 56 miliardów dolarów wydatków inwestycyjnych na 2026 rok i prognozuje niemal 30% wzrost przychodów, sygnalizując wiarę w dalszy boom na AI.

„Solidne wyniki sugerują dalszy wzrost w regionie” – napisali stratedzy Goldman Sachs pod przewodnictwem Timothy’ego Moe. „Perspektywy są szczególnie pozytywne w technologii, a wyniki wyborów w Japonii wspierają wyższe wyceny.”

Chociaż region poradził sobie lepiej niż oczekiwano, wzrost był nierówny. Azja Północna, napędzana popytem na półprzewodniki i AI, odnotowała silne zyski na Tajwanie i w niektórych częściach Japonii, rekompensując uporczywą słabość chińskiego sektora nieruchomości i konsumpcyjnego.

Sezon wyników w Japonii przyniósł pozytywne niespodzianki, wskazując na mocniejsze fundamenty niż przewidywano. Z kolei chińskie firmy zmagały się z wyzwaniami – Morgan Stanley odnotował znaczne pogorszenie prognoz zysków na późny 2025 rok z powodu słabego popytu konsumenckiego i presji deflacyjnej.

Przy współpracy Lin Zhu.

(Ten artykuł został zaktualizowany, aby odzwierciedlić najnowsze wydarzenia na Bliskim Wschodzie i poprawia poziomy cen w poprzedniej wersji.)

Najpopularniejsze z Bloomberg Businessweek

©2026 Bloomberg L.P.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dlaczego Founders Fund Petera Thiela zrezygnował z zakładu na skarbiec Ether

Czy rynek opcji sygnalizuje wzrost akcji instytucji finansowych?