Niech prawdopodobieństwo stanie się aktywem: perspektywy inteligentnych agentów na rynku prognoz

Rynek prognozowania stał się w 2025 roku nowym trendem branżowym, którego nie można zignorować.

Autor: Jacob Zhao @IOSG

W poprzednich raportach z serii Crypto AI konsekwentnie podkreślaliśmy: obecnie najbardziej wartościowe scenariusze praktycznego zastosowania w świecie krypto koncentrują się na płatnościach stablecoinami oraz DeFi, podczas gdy Agent stanowi kluczowy interfejs użytkownika dla branży AI. W związku z tym, w trendzie integracji Crypto i AI, dwie najbardziej wartościowe ścieżki to: w krótkiej perspektywie AgentFi oparty na już dojrzałych protokołach DeFi (strategie bazowe takie jak pożyczki, liquidity mining, oraz zaawansowane jak Swap, Pendle PT, arbitraż stóp finansowania), oraz w średniej i długiej perspektywie Agent Payment skoncentrowany na rozliczeniach stablecoinów w oparciu o protokoły typu ACP/AP2/x402/ERC-8004.

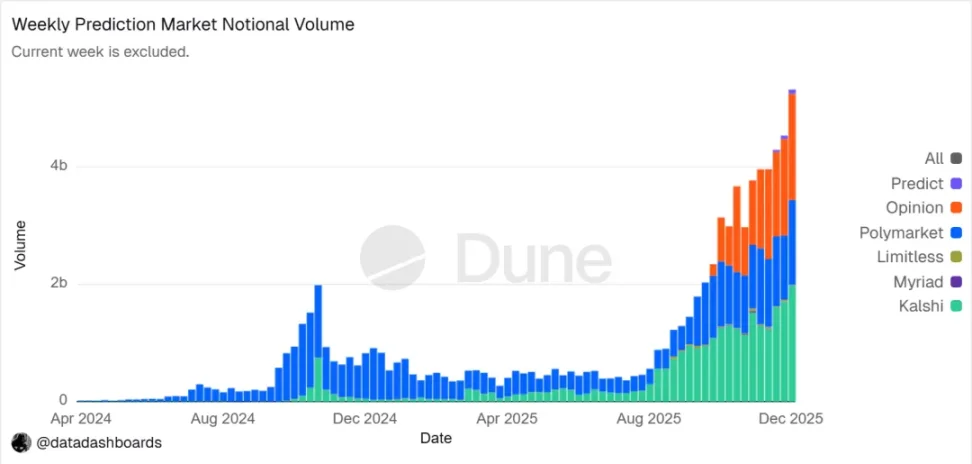

Rynek prognozowania w 2025 roku stał się istotnym, nowym trendem branżowym; jego roczna wartość transakcji wzrosła z ok. 9 mld USD w 2024 r. do ponad 40 mld USD w 2025 r., osiągając ponad 400% wzrostu rok do roku. Ten znaczący wzrost wynika z wielu czynników: zapotrzebowania na niepewność generowanego przez wydarzenia makro polityczne, dojrzałości infrastruktury i modeli transakcyjnych oraz przełamania barier regulacyjnych (wygrana Kalshi w sądzie oraz powrót Polymarket do USA). Inteligentne agentów rynku prognozowania (Prediction Market Agent) pojawiają się jako wczesny prototyp na początku 2026 roku i mogą stać się nowym produktem w obszarze agentów na przestrzeni najbliższego roku.

Rynek prognozowania: Od narzędzia do obstawiania do "globalnej warstwy prawdy"

Rynek prognozowania to mechanizm finansowy oparty na handlu kontraktami dotyczącymi wyników przyszłych wydarzeń, gdzie cena kontraktu odzwierciedla zbiorową ocenę rynku co do prawdopodobieństwa zdarzenia. Jego skuteczność wynika z połączenia mądrości tłumu i bodźców ekonomicznych: w anonimowym środowisku, gdzie za decyzje płaci się gotówką, rozproszone informacje są szybko agregowane do sygnału cenowego, ważonego intencjami kapitałowymi, co znacznie redukuje szum oraz fałszywe oceny.

▲ Trend nominalnego wolumenu rynku prognozowania Źródło danych: Dune Analytics (Query ID: 5753743)

Do końca 2025 roku rynek prognozowania kształtuje się zasadniczo jako oligopol prowadzony przez Polymarket i Kalshi. Według Forbes, całkowity wolumen transakcji w 2025 roku wyniósł ok. 44 mld USD, z czego Polymarket odpowiadał za ok. 21,5 mld USD, a Kalshi za ok. 17,1 mld USD. Dane z lutego 2026 pokazują, że wolumen Kalshi ($25.9B) przekroczył Polymarket ($18.3B), zdobywając prawie 50% udziału w rynku; Kalshi, dzięki zwycięstwu prawnemu w sprawie kontraktów wyborczych, przewadze regulacyjnej na rynku sportowym w USA oraz przewidywalności regulacji, ekspanduje szybko. Obecnie, drogi rozwoju obu spółek wyraźnie się różnią:

Polymarket stosuje hybrydową architekturę „off-chain matchmaking, on-chain settlement” typu CLOB oraz zdecentralizowany mechanizm rozliczeniowy, budując globalny, bezpieczny, wysoko płynny rynek; po powrocie do USA, funkcjonuje w modelu „onshore + offshore”;

Kalshi włącza się do tradycyjnego systemu finansowego, przez API łączy się z głównymi platformami brokerskimi, przyciąga market makers z Wall Street, głęboko angażując się w zawieranie kontraktów makro i danych, jednak produkty są ograniczone regulacjami tradycyjnymi i reaktywne na popyt z długim ogonem oraz nagłe zdarzenia.

Poza Polymarket i Kalshi, inni konkurencyjni uczestnicy rynku prognozowania rozwijają się głównie w dwóch kierunkach:

- Pierwszy kierunek to ścieżka regulowana - kontrakty eventowe są integrowane z istniejącymi systemami brokerskimi i clearingowymi dużych platform, bazując na zasięgu, certyfikacjach oraz zaufaniu instytucjonalnym budują przewagę (np. Interactive Brokers × ForecastEx – ForecastTrader, FanDuel × CME Group – FanDuel Predicts), przewaga regulacji i zasobów jest znaczna, ale wielkość produktów i użytkowników pozostaje na wczesnym etapie.

- Drugi kierunek to natywny, krypto-łańcuchowy – przykłady: Opinion.trade, Limitless, Myriad – z ekspansją napędzaną przez punktowe mining, krótkoterminowe kontrakty i media, z naciskiem na wydajność oraz efektywność kapitału; długoterminowa trwałość i zarządzanie ryzykiem wymagają jeszcze weryfikacji.

Tradycyjne wejście finansowe (regulacja) i natywne krypto (wydajność) wspólnie budują zróżnicowany ekosystem konkurencji rynku prognozowania.

Pozornie rynek prognozowania jest podobny do hazardu – oba są grą o sumie zerowej – lecz kluczową różnicą jest występowanie pozytywnej zewnętrzności: przez transakcje z prawdziwymi pieniędzmi agreguje rozproszone informacje i publicznie wycenia rzeczywiste wydarzenia, tworząc wartościową warstwę sygnałów. Trend ten przesuwa się z gry w stronę "globalnej warstwy prawdy" — wraz z integracją CME, Bloomberg i innych instytucji, prawdopodobieństwo wydarzeń staje się metadanymi decyzji bezpośrednio wykorzystywanymi w systemach finansowych i korporacyjnych, oferując aktualne i wymierne prawdy rynkowe.

Globalna regulacja rynku prognozowania jest wysoko zróżnicowana. USA to jedyny główny kraj, który wyraźnie zalicza rynek prognozowania do regulowanego rynku instrumentów pochodnych; Europa, Wielka Brytania, Australia, Singapur traktują go jako hazard i zacieśniają regulacje, Chiny, Indie – całkowicie zakazują, więc ekspansja globalna rynku prognozowania zależy od krajowych ram regulacyjnych.

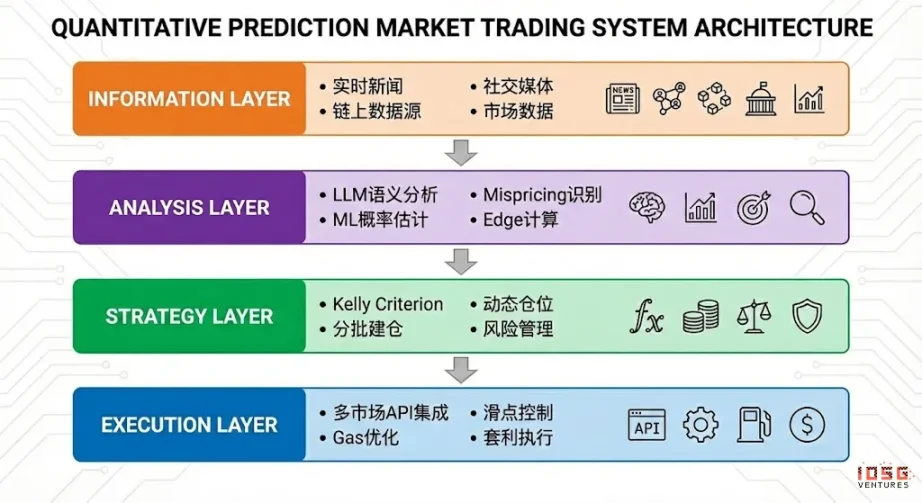

Architektura inteligentnego agenta rynku prognozowania

Obecnie inteligentne agentów rynku prognozowania (Prediction Market Agent) wchodzą w fazę wczesnej praktyki. Ich wartość nie polega na "bardziej precyzyjnych prognozach AI", lecz na zwiększaniu efektywności przetwarzania informacji i wykonania strategii na rynku prognozowania. Istota rynku prognozowania to mechanizm agregacji informacji, a cena odzwierciedla zbiorową ocenę prawdopodobieństwa zdarzenia; nieefektywność rynku wynika z asymetrii informacji, ograniczeń płynności i uwagi. Inteligentny agent rynku prognozowania powinien być narzędziem do wykonalnego zarządzania portfelem probabilistycznym (Executable Probabilistic Portfolio Management): konwertuje newsy, teksty reguł, dane on-chain na weryfikowalne odchylenia wyceny, realizuje strategie szybciej, bardziej z dyscypliną, taniej, z wykorzystaniem arbitrage między platformami i zarządzaniem ryzykiem portfela.

Idealnego agenta rynku prognozowania można abstrakcyjnie podzielić na cztery warstwy:

- Warstwa informacyjna: agregacja newsów, social mediów, danych on-chain i oficjalnych;

- Warstwa analityczna: LLM i ML do wykrywania mispricingów, wyliczanie Edge;

- Warstwa strategii: Kelly, budowa pozycji etapami, risk control – konwersja Edge w pozycję;

- Warstwa wykonawcza: składanie zleceń na wielu rynkach, optymalizacja slipu i gas fee, arbitrage – zamknięta automatyczna pętla.

Ramowa strategia inteligentnego agenta rynku prognozowania

W przeciwieństwie do tradycyjnego tradingu, rynek prognozowania różni się mechanizmem rozliczenia, płynnością i dystrybucją informacji — nie każdy rynek i strategia nadaje się do pełnej automatyzacji. Podstawą działania agenta jest deployment w scenariuszach z jasnymi regułami, które można zakodować i których struktura daje przewagę. Poniżej analiza wyboru instrumentów, zarządzania pozycją i struktury strategii.

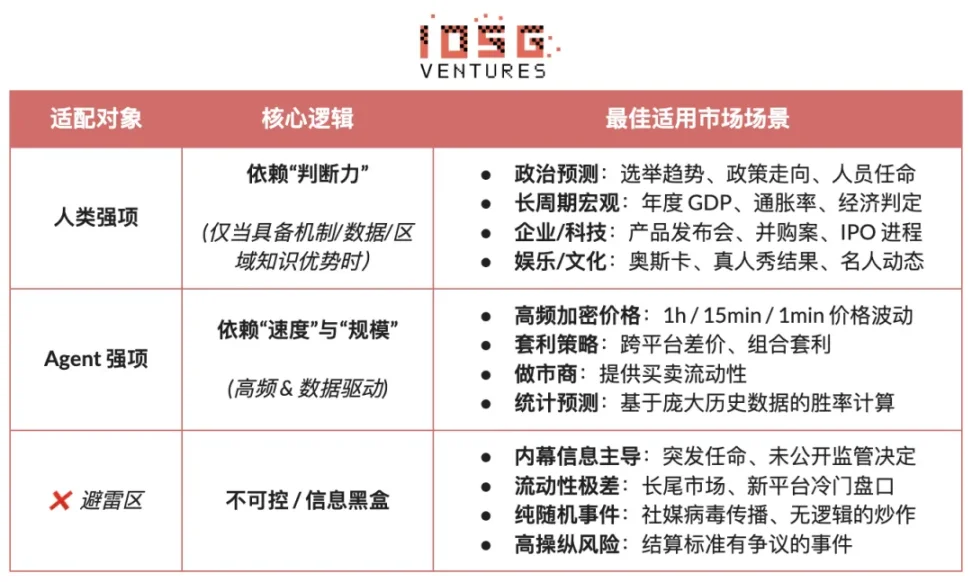

Wybór instrumentów na rynku prognozowania

Nie każdy rynek prognozowania nadaje się do handlu – wartości uczestnictwa zależą od: jasności rozliczeń (czy reguły są klarowne, czy źródło danych jest unikalne), jakości płynności (głębokość, spread, volument), ryzyka wewnętrznego (stopień asymetrii informacji), czasowej struktury (czas wygaśnięcia, rytm wydarzenia) oraz przewagi informacyjnej i tła uczestnika. Dopiero gdy większość wymiarów spełnia podstawowe wymagania, uczestnictwo może być uzasadnione; uczestnicy powinni dopasować się do rynku według własnych przewag:

- Human edge: Rynek wymagający wiedzy, oceny, integracji informacji nieostrzeżonej, z dłuższym oknem decyzyjnym (dni/tygodnie). Typowo polityka, trendy makro, kamienie milowe firm.

- AI Agent edge: Rynek wymagający obróbki danych, rozpoznawania wzorców, szybkiej egzekucji, krótki window decyzyjny (sekundy/minuty). Typowo high-frequency trading, arbitraż cross-market, automatyczny market making.

- Nienadające się: Rynki sterowane wewnętrzną informacją lub czystym przypadkiem/manipulacją, bez przewagi dla uczestnika.

Zarządzanie pozycją na rynku prognozowania

Kryterium Kelly'ego (Kelly Criterion) to najbardziej reprezentatywna teoria zarządzania kapitałem w wielokrotnej grze. Celem nie jest maksymalizacja pojedynczego zysku, lecz długoterminowy wzrost kapitału przez złożenie. Bazuje na wycenie prawdopodobieństwa i kursu, wylicza optymalną proporcję pozycji – pod warunkiem pozytywnej oczekiwanej wartości podnosi efektywność wzrostu kapitału, zastosowanie znajduje w quantitative investing, zakładach profesjonalnych, pokera, asset management.

- Klasyczna forma: f^* = (bp - q) / b

- Gdzie f∗ – optymalna proporcja zakładu, b – netto kurs, p – prawdopodobieństwo wygranej, q=1−p

- Rynek prognozowania można uprościć: f^* = (p - market\_price) / (1 - market\_price)

- Gdzie p – subiektywna prawdziwa szansa, market_price – implicit probability z rynku

Teoretyczna skuteczność Kelly'ego zależy od precyzyjnej wyceny prawdziwego prawdopodobieństwa i kursu. W praktyce traderzy rzadko mają taką precyzję; praktyczną często stosowane są bardziej wykonalne, mniej zależne od wyceny prawdopodobieństwa zreguły:

- Unit System: Kapitał dzielony na jednostki (np. 1%), liczba jednostek wg poziomu zaufania, automatycznie limituje ryzyko pojedynczego zakładu – najczęstsza praktyczna metoda.

- Stała proporcja (Flat Betting): Każdy zakład to stały procent kapitału, podkreśla dyscyplinę i stabilność – dla ryzyko-stroniących lub niskiej pewności.

- Confidence tiers: Przedefiniowane poziomy pozycji z absolutnym limitem, zmniejsza złożoność decyzyjną, zapobiega pseudo-precyzyjności modelu Kelly'ego.

- Odwrócone podejście do ryzyka (Inverted Risk): Od wytrzymałości na max stratę wylicza skalę pozycji – definiuje stabilną granicę ryzyka.

Dla agenta rynku prognozowania priorytetem jest wykonalność i stabilność, nie teoretyczna optymalność. Kluczowe są jasność reguł, prostota parametrów i odporność na błędy oceny. W tym kontekście confidence tiers połączone z stałym limitem pozycji są najlepszym uniwersalnym sposobem na zarządzanie pozycją dla PM Agent; nie wymagają precyzyjnej wyceny prawdopodobieństwa, dzielą okazje na ograniczoną liczbę poziomów i przypisują do nich stałe pozycje; nawet w wysokiej pewności definiują limit ryzyka.

Wybór strategii na rynku prognozowania

Ze struktury strategii rynek prognozowania można podzielić na dwie główne klasy: deterministyczne arbitrage oparte na jasnych, kodowalnych regułach (Arbitrage) oraz spekulacyjne strategie kierunkowe zależne od interpretacji informacji (Speculative); są też market making/hedging wymagające dużego kapitału i infrastruktury, obsługiwane głównie przez specjalistyczne instytucje.

Deterministyczne strategie arbitrage (Arbitrage)

- Arbitraż rozliczeniowy (Resolution Arbitrage): Występuje, gdy wynik zdarzenia jest już właściwie przesądzony, ale rynek jeszcze nie wycenił – zysk to synchronizacja informacji i szybkość wykonania. Reguły jasne, ryzyko niskie, można w pełni zakodować – idealne dla agentów.

- Arbitraż Dutch Book: Dutch Book Arbitrage korzysta z tego, że suma cen dla zestawu wzajemnie wykluczających się i wyczerpujących zdarzeń odbiega od 1 – można zbudować portfel bez ryzyka kierunkowego. Reguły i relacje cen, ryzyko niskie, można zakodować – typowy przypadek automatycznego arbitrage dla agentów.

- Arbitraż cross-platform: Zysk z różnic cen tego samego zdarzenia pomiędzy rynkami. Ryzyko niskie, wymaga monitoringu i niskich opóźnień; nadaje się dla agentów z przewagą infrastrukturalną, lecz przy nasilonej konkurencji zysk maleje.

- Arbitraż portfelowy (Bundle): Zysk z niezgodności cen powiązanych kontraktów, logika jasna, okazji niewiele – wymaga kodowania zasad i ograniczeń portfelowych, średnia przydatność dla agentów.

Spekulacyjne strategie kierunkowe (Speculative)

- Strukturalnie napędzane przez informację (Information Trading): Rozgrywane wokół wydarzenia lub klarownej informacji – np. publikacja danych, ogłoszenie decyzji. Jeśli źródło jasne i warunek łatwy do zdefiniowania, agent może działać szybko i dyscypliną. Gdy wymaga interpretacji semantycznej lub kontekstowej – wymaga udziału człowieka.

- Podążanie za sygnałami (Signal Following): Polega na śledzeniu performującego konta czy kapitału – reguły proste, można automatyzować; ryzykowne przez degradację sygnału i możliwość wykorzystywania przez innych; wymaga filtrów i zarządzania pozycją – strategia pomocnicza dla agentów.

- Nie-strukturalne, wysokoszumowe strategie: Oparte na emocjach, przypadkowości lub zachowaniu uczestników, bez stabilnej przewagi/edge – niestabilne, trudno modelować, ryzyko bardzo wysokie. Nie nadaje się dla agenta, nie zalecane jako długoterminowa strategia.

Strategie mikrostruktury rynku (Market Microstructure): Wymagają krótkiego okna decyzyjnego, stałego quotingu lub high-frequency tradingu, bardzo wysokie wymagania w zakresie opóźnień, modeli i kapitału – teoretycznie nadają się dla agentów, ale w praktyce ogranicza je płynność i intensywność konkurencji – tylko dla uczestników z przewagą infrastrukturalną.

Zarządzanie ryzykiem i strategie hedgingowe: Nie mają na celu generowania zysku, lecz ograniczenie ryzyka – jasne reguły i cele, mogą działać jako długoterminowy, bazowy moduł risk control.

W sumie, dla inteligentnego agenta najlepiej nadają się strategie z jasnymi regułami, możliwe do zakodowania i niewrażliwe na subiektywną ocenę, z arbitrage jako główną formą zysku, strukturalnym tradingiem informacyjnym i podążaniem za sygnałem jako uzupełnienie, a wysokoszumowy i emocjonalny trading powinien być systematycznie wyłączony. Długoterminową przewagą agenta są wysokie dyscyplina, tempo wykonania oraz umiejętność kontroli ryzyka.

Model biznesowy i formy produktu inteligentnego agenta rynku prognozowania

Idealny model biznesowy dla inteligentnego agenta prognozowania otwiera różne obszary eksploracji w zależności od poziomu:

- Warstwa infrastruktury: agregacja wieloźródłowa danych na żywo, biblioteka Smart Money adresów, uniwersalny silnik egzekucji i narzędzia backtestingowe, zarabianie B2B, stabilny przychód niezależny od skuteczności predykcji.

- Warstwa strategii: otwarcie na strategie społeczności i third-party, budowa ocenialnego ekosystemu strategii – zarabianie przez use, weighting, sharing execution, zmniejszone uzależnienie od pojedynczej Alpha.

- Warstwa Agent/Vault: agent jako zarządzający kapitałem – wykonanie na żywo, transparentne dane on-chain, ścisłe risk control, opłaty za zarządzanie i wyniki za skuteczność.

Odpowiednie modelom formy produktu można rozróżnić na:

- Model rozrywkowo-gamifikowany: Interfejs na wzór Tinder, łatwy próg wejścia, szybki wzrost base userów i edukacja rynku, idealne na start, ale monetyzować trzeba przez abonament lub wykonywalny produkt.

- Subskrypcja strategii / sygnałów: Nie zakłada custody kapitału, jasne regulacje, odpowiedzialność i stabilny przychód SaaS – obecnie najbardziej wykonalny model komercjalizacji; ogranicza go łatwość kopiowania strategii, ograniczenia ekzekucji i niski long-term cap, lecz „sygnał + one-click” semi-automat znacząco poprawia doświadczenie i retencję.

- Vault custody: Efekt skali i efektywność wykonania, zbliżone do asset management, lecz wymaga licencji, zaufania i odporności na ryzyko centralizacji – model wysoce zależny od środowiska rynkowego i trwałej skuteczności; bez długiej historii wyników i instytucjonalnego poparcia nie polecane jako główna ścieżka.

Podsumowując, wielopoziomowa struktura „monetyzacja infrastruktury + ekspansja ekosystemu strategii + udział w wynikach” zmniejsza uzależnienie od hipotezy „AI stale wygrywa z rynkiem”. Nawet jeśli Alpha zniknie przez dojrzewanie rynku, bazowe umiejętności wykonania, risk control i settlement pozostaną długo wartościowe, budując bardziej trwały zamknięty cykl biznesowy.

Przykłady projektów inteligentnych agentów rynku prognozowania

Obecnie inteligentne agentów rynku prognozowania (Prediction Market Agents) są na wczesnym etapie eksploracji. Mimo różnorodnych prób – od warstwy ramowej po narzędzia – nie istnieje jeszcze produkt standardowy, dojrzały pod względem generowania strategii, wydajności egzekucji, risk management i zamknięcia biznesowego.

Podzieliliśmy obecny ekosystem na trzy warstwy: infrastruktura, autonomiczne agentów tradingowe (Autonomous Agents) i narzędzia rynku prognozowania (Prediction Market Tools).

Warstwa infrastruktury (Infrastructure)

Polymarket Agents framework

Polymarket Agents to oficjalny framework dla developerów, rozwiązujący inżynieryjny standard „połączenia i interakcji”. Pakietuje pobieranie danych rynkowych, budowę zleceń i podstawowe interfejsy LLM. Rozwiązuje „jak złożyć zlecenie w kodzie”, ale co do kluczowych umiejętności tradingowych — strategia, calibracja prawdopodobieństwa, dynamiczne zarządzanie pozycją, backtest — pozostawia pole. To raczej „standard integracji” niż gotowy produkt generujący Alpha. Komercyjny agent wymaga własnego core'u strategii i risk/monitoringu.

Gnosis Prediction Market Tools

Gnosis Prediction Market Agent Tooling (PMAT) zapewnia pełne wsparcie dla Omen/AIOmen i Manifold (czytanie, pisanie), ale Polymarket tylko read-only, silne bariery ekosystemu. Nadaje się na bazę dev w Gnosis, ale dla devów z główną bazą na Polymarket — ograniczona użyteczność.

Polymarket i Gnosis już oficjalnie produktują „Agent Development” poprzez framework. Kalshi i inne — wciąż API/Python SDK, developerzy muszą sami uzupełniać strategię, risk control, monitoring.

Autonomiczne agentów tradingowe (Autonomous Agent)

Obecne „AI Prediction Market Agents” pozostają w wczesnej fazie: choć noszą nazwę „Agent”, ich umiejętności są dalekie od automatu z zamkniętą pętlą tradingową, brak niezależnego risk management, nie uwzględniają zarządzania pozycją, stop loss, hedging i constraint na expected value — produktowo bardzo wczesne, nie gotowe na rutynową pracę.

Olas Predict

Olas Predict to obecnie najbardziej rozwinięty agent w ekosystemie prediction, core produktu Omenstrat zbudowany w Gnosis-Omen, underlying FPMM i zdecentralizowany arbitraż, wsparcie dla mikrotransakcji, ograniczenia płynności. „AI prediction” oparty na ogólnych LLM, brak live data i risk control, historyczna skuteczność różni się kategorią. W lutym 2026 Olas uruchomił Polystrat, rozszerzając możliwości agentów na Polymarket — userzy mogą naturalnym językiem ustawiać strategię, agent automatycznie identyfikuje odchylenie wyceny na rynkach z rozliczeniem w 4 dni i wykonuje transakcje. System działa przez Pearl, samodzielnie hostując Safe account i hardkodując ograniczenia, pierwszy consumer-grade Agent na Polymarket.

UnifAI Network Polymarket Strategy

Agent automatycznego tradingu Polymarket, core to strategia zarządzania tail risk: wykrywa kontrakty z implicit probability >95% tuż przed rozliczeniem i kupuje, celuje w 3–5% spread. On-chain pokazuje skuteczność ok. 95%, ale zysk wyraźnie różny dla kategorii; strategia zależy od częstotliwości i wyboru marketów.

NOYA.ai

NOYA.ai łączy „research-ocenę-egzekucję-monitoring” w agentową pętlę, architektura obejmuje warstwa intelligence, abstract i execution. Już dostarczyła Omnichain Vaults; Prediction Market Agent wciąż w developmencie, nie zamyka mainnet loop, obecnie w fazie proof-of-concept.

Narzędzia rynku prognozowania (Prediction Market Tools)

Aktualne narzędzia analizy rynku prognozowania nie tworzą pełnego „inteligentnego agenta”, ich wartość koncentruje się na warstwie informacji i analizy, a zarządzanie pozycją i ryzykiem wciąż spoczywa na użytkowniku. Z perspektywy produktu są bardziej „strategie/subskrypcja sygnałów/wsparcie researchu” – wczesny prototyp inteligentnego agenta.

Na podstawie systematycznego przeglądu projektów z Awesome-Prediction-Market-Tools i oceny funkcjonalności, poniżej opisane zostały najbardziej reprezentatywne projekty z jasno określonym produktem i scenariuszem użytkowania; dotyczą czterech obszarów: warstwa analizy/sygnału, monitoring sygnałów i whale tracking, narzędzia wykrywania arbitrage, trading terminals i agregatory egzekucji.

Narzędzia analizy rynku

- Polyseer: narzędzie researchowe dla rynku prognozowania, architektura podziału agentów (Planner/Researcher/Critic/Analyst/Reporter) dla dwustronnej agregacji dowodów i probabilistycznego bayesowskiego raportowania – transparentność metod, inżynieryjne procesy, pełne open source/audytowalność.

- Oddpool: „Bloomberg terminal rynku prognozowania”, agregacja cross-platformowa dla Polymarket, Kalshi, CME – skaner arbitrage i dashboard na żywo.

- Polymarket Analytics: globalna platforma analizy danych Polymarket, systemowe wyświetlanie traderów, rynków, pozycji i wolumenu – jasny profil, prostota danych, baza do researchu.

- Hashdive: narzędzie dla traderów, Smart Score i Screener, kwantyfikacja i selekcja traderów/marketów – „smart money identification” i copy trading.

- Polyfactual: skupienie na AI intelligence rynku oraz emocjach/ryzyku – wpięcie przez Chrome extension do interface tradingowego, target B2B i instytucje.

- Predly: platforma AI do wykrywania mispricingu – porównuje market price i AI probability dla identyfikacji odchyłek Polymarket/Kalshi, claim accuracy alerts 89%, przeznaczenie sygnały/opportunity discovery.

- Polysights: coverage 30+ rynków i wskaźników on-chain, Insider Finder śledzi nowe wallety, duże jednostronne zakłady – do codziennego monitoringu/sygnałów.

- PolyRadar: parallel model analysis — real time event summary, timeline, confidence score, source transparency — podkreśla cross-validation AI, analiza.

- Alphascope: silnik AI intelligence rynku, sygnały live, podsumowania researchu i monitoring probabilistycznych zmian, wciąż we wczesnej fazie – wsparcie research/sygnały.

Monitoring / Whale tracking

- Stand: jasne pozycjonowanie – kopiowanie whale i alerty wysokiego confidence.

- Whale Tracker Livid: produktowe śledzenie zmian pozycji whale traderów.

Narzędzia wykrywania arbitrage

- ArbBets: narzędzie AI dla discovery arbitrage – Polymarket, Kalshi, sports betting; identyfikacja cross-platform arbitrage i +EV trading opportunity; warstwa szybkiego skanowania.

- PolyScalping: analytics na żywo dla Polymarket arbitrage/scalping; scan co 60 sekund, ROI, Telegram push, filtracja po liquidity/spread/vol; dla aktywnych traderów.

- Eventarb: lightweight cross-platform arbitrage alerts – Polymarket, Kalshi, Robinhood – darmowe, funkcja bazowa dla arbitrage.

- Prediction Hunt: aggregator cross-exchange dla prediction market – monitoring live price Polymarket, Kalshi, PredictIt, identyfikacja arbitrage (odświeżanie co 5 min), celuje w informacyjną symetrię i wykrycie nieefektywności rynku.

Trading terminal / agregator egzekucji

- Verso: YC Fall 2024, professional terminal dla prediction market – Bloomberg style UI, real-time 15,000+ contracts Polymarket/Kalshi, deep data analysis, AI news – dla instytucji/pro traderów.

- Matchr: cross-platform market aggregator/execution, coverage 1,500+ rynków, smart routing dla best price, strategiczna automatyzacja high-probability/arbitrage/event-driven profit – warstwa egzekucji/kapitałowej efektywności.

- TradeFox: Alliance DAO/CMT Digital, aggregator/pro broker dla prediction market, advanced order types (limit, take profit, TWAP), self-custody trading, smart routing na multi-platform, target instytucje, plan rozbudowy na Kalshi, Limitless, SxBet.

Podsumowanie i perspektywy

Obecnie inteligentne agentów rynku prognozowania (Prediction Market Agent) są na wczesnym etapie eksploracji rozwoju.

- Podstawy rynkowe i ewolucja: Polymarket i Kalshi już tworzą strukturę duopolu, wokół nich budowanie agentów zapewnia płynność i scenariusz użytkowania. Kluczowa różnica rynku prognozowania wobec hazardu to pozytywna zewnętrzność – agregacja informacji przez prawdziwy trading, publiczna wycena wydarzeń, ewolucja w „globalną warstwę prawdy”.

- Kluczowe pozycjonowanie: Agent rynku prognozowania powinien być narzędziem do zarządzania portfelem probabilistycznym – jego zadaniem jest konwertować newsy, reguły, dane on-chain na weryfikowane odchylenia wyceny i egzekwować strategię z wysoką dyscypliną, niskim kosztem, zdolnością cross-market. Idealna architektura: warstwa informacji, analiza, strategia i egzekucja – faktyczna wykonalność silnie zależy od jasności rozliczeń, jakości płynności i struktury informacji.

- Wybór strategii i logika risk control: ze strony strategii deterministyczne arbitrage (rozliczenia, Dutch Book, cross-market) są najlepiej przystosowane do automatycznej egzekucji przez agentów; spekulacja jako uzupełnienie. Zarządzanie pozycją: wykonalność i tolerancja błędu – confidence tiers z limitem pozycji są najbardziej odpowiednie.

- Model biznesowy i perspektywy: Komercjalizacja w trzech warstwach – infrastruktura (przychód B2B z danych i egzekucji), warstwa strategii (open/community/third-party strategie monetize), warstwa Agent/Vault (on-chain transparent risk control, opłaty management/performance). Formy produktu: rozrywkowo/gamifikowany start, strategia/subskrypcja sygnału (obecnie najbardziej wykonalne), vault wysokiego progu – „infrastruktura + ekosystem strategii + udział w wyniku” bardziej zrównoważona ścieżka.

Mimo różnorodnych prób – od frameworków po narzędzia – w kluczowych obszarach generowania strategii, wydajności egzekucji, risk control i zamknięcia biznesowego – obecnie brak dojrzałego, powtarzalnego produktu; oczekujemy dalszego rozwoju i postępu w tej dziedzinie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

W Stanach Zjednoczonych rynki predykcyjne wywołują debatę po zakładach dotyczących Iranu

Zapytaliśmy Google Gemini, gdzie będzie handlowany XRP 31 marca 2026 roku. Oto, co odpowiedział

Bitcoin – Jak nadzieje na zawieszenie broni i ceny ropy napędzają zmienność rynku kryptowalut