Wartość Intela podwaja się w ciągu roku: czy to odpowiedni moment na zakup?

Wzrost notowań akcji Intel przewyższa branżowych konkurentów

W ciągu ostatniego roku, Intel Corporation (INTC) odnotował wzrost ceny swoich akcji o 100,6%, wyprzedzając szerszą branżę półprzewodników, która osiągnęła wzrost o 51,6%. Wyniki Intela przewyższyły również sektor Komputerów i Technologii Zacks oraz indeks S&P 500.

Źródło obrazka: Zacks Investment Research

Porównanie Intela z NVIDIA i AMD

Chociaż Intel wygenerował większe zwroty niż NVIDIA Corporation (NVDA), pozostaje w tyle za Advanced Micro Devices (AMD). W tym samym okresie akcje AMD wzrosły o 103,8%, podczas gdy NVIDIA osiągnęła 55,3% wzrostu.

Wzrost napędzany przez AI i rozwój produktów

Solidne wyniki Intela są napędzane silnym popytem w jego dziale Data Center i AI. Firma odnotowała najszybszy wzrost w tym segmencie kwartał do kwartału, z przychodami sięgającymi 4,7 miliarda dolarów — wzrost o 15% sekwencyjnie — oraz marżą operacyjną na poziomie 26,4%. Ta dynamika jest w dużej mierze zasługą popularności procesorów serwerowych Xeon, w tym Granite Rapids, Emerald Rapids i Sapphire Rapids.

Zgodnie z Grand View Research, rynek infrastruktury AI był wart 223,45 miliarda dolarów w 2024 roku i prognozuje się, że będzie rósł w tempie 30,4% rocznie do 2030 roku. Szeroka oferta produktów Intela pozwala mu skorzystać na szybkim ekspansji tego rynku.

Wzrost liczby klastrów AI zwiększył zapotrzebowanie na połączenia o dużej przepustowości, co wpłynęło na rozwój działalności Intela w zakresie niestandardowych ASIC. Segment ASIC firmy odnotował ponad 50% wzrostu w 2025 roku, z 26% wzrostem sekwencyjnym i przekroczył roczny wskaźnik przychodów na poziomie 1 miliarda dolarów w czwartym kwartale. Ta dywersyfikacja poza procesory Xeon to pozytywny sygnał dla przyszłości Intela.

Grupa Client Computing Intela również odnotowuje pozytywną dynamikę, dzięki zwiększonemu popytowi na komputery PC napędzane przez AI. Dostawy komputerów AI wzrosły o 16% rok do roku w czwartym kwartale, a układy AI Intela napędzają już ponad 200 modeli notebooków. Rynek komputerów AI ma się dalej rozwijać, napędzany przez przyspieszoną transformację cyfrową w różnych sektorach. Zaawansowane procesory Core Ultra Series 3 Intela są dobrze przygotowane na ten wzrost.

Ponadto Intel zawarł wieloletnie strategiczne partnerstwo z SambaNova, liderem platform oraz sprzętu inference AI. Współpraca ma dostarczyć wysokowydajne, opłacalne rozwiązania inferencyjne AI oparte na infrastrukturze Intel Xeon.

Zarządzanie kosztami i usprawnienia organizacyjne również przyczyniły się do poprawy rentowności oraz przepływów pieniężnych. W 2025 roku Intel wygenerował 9,7 miliarda dolarów przepływów operacyjnych, w porównaniu z 8,29 miliarda w poprzednim roku, oraz odnotował 2,2 miliarda dolarów skorygowanego wolnego przepływu pieniężnego za czwarty kwartał.

Wyzwania: Silna konkurencja i przeszkody handlowe

Dział Foundry Intela nadal obciąża wzrost przychodów ogółem, a koszty związane z wdrożeniem 18A wpływają na marże operacyjne. Mimo wsparcia rządu, inwestycji ze strony NVIDIA oraz działań zarządu mających na celu poprawę sytuacji w tym segmencie, osiągnięcie rentowności pozostaje dużym wyzwaniem.

W przestrzeni inferencyjnej AI, Intel mierzy się z zaciekłą konkurencją ze strony NVIDIA i AMD. Produkty NVIDIA Blackwell, H200, L40S i RTX oferują imponującą szybkość i wydajność dla obciążeń AI w chmurze, na stacjach roboczych i w centrach danych. AMD Instinct MI350 Series GPU ustanowiły nowe standardy generatywnej AI i wysokowydajnych obliczeń w centrach danych. Z dominacją NVIDIA na rynku i silną pozycją AMD, Intel stoi przed trudną rywalizacją zarówno na rynku AI, jak i komercyjnych PC.

Chiny stanowią ponad 24% całkowitych przychodów Intela w 2025 roku, będąc największym rynkiem firmy poza Stanami Zjednoczonymi. Jednak dążenie Chin do zastąpienia układów produkcji USA alternatywami krajowymi negatywnie wpływa na perspektywy przychodów Intela w regionie.

Ostatnie trendy w prognozach zysków

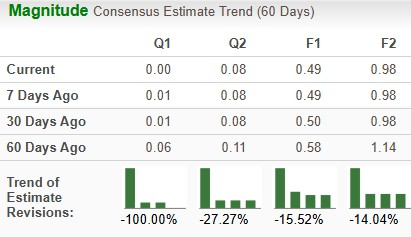

Prognozy zysków analityków dla Intela w 2025 roku zostały obniżone o 15,52% do 0,49 dolara na akcję w ciągu ostatnich dwóch miesięcy. Projekcje na 2026 rok również spadły o 14,04% do 0,98 dolara na akcję.

Źródło obrazka: Zacks Investment Research

Wycena Intela na tle konkurentów branżowych

Pod względem wyceny, akcje Intela są notowane przy wskaźniku cena do wartości księgowej na poziomie 1,8, co jest znacząco poniżej średniej branżowej wynoszącej 26,56. Oznacza to, że Intel obecnie jest wyceniany niżej niż konkurenci oraz w porównaniu do swojej historycznej średniej.

Źródło obrazka: Zacks Investment Research

Wnioski: Perspektywy dla Intela

Wzrost Intela napędzany jest przez mocne wyniki w sektorze centrów danych oraz rosnące dostawy komputerów PC z obsługą AI. Rozwój infrastruktury AI oraz rosnąca liczba obciążeń AI powinny zwiększyć adopcję procesorów serwerowych Xeon. Zaangażowanie firmy w innowacje i skuteczne zarządzanie kapitałem powinny wspierać rentowność i przepływy pieniężne. Jednak Intel nadal spotyka się z dużą konkurencją w serwerach, pamięci, komercyjnych PC i sieciach, a obniżane prognozy zysków odzwierciedlają ostrożność inwestorów. Trwające napięcia geopolityczne i niepewności związane z taryfami również stanowią ryzyko. Z Zacks Rank #3 (Hold), Intel wydaje się zajmować neutralną pozycję, a nowi inwestorzy powinni zachować ostrożność.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Akcje warte uwagi, aby skorzystać na rozwoju gospodarki opartej na zleceniach

5 akcji o niskim wskaźniku P/B, które warto rozważyć do zakupu w marcu

Ekspert twierdzi, że 50-100 dolarów to rozsądny przedział do końca roku, jeśli Trump to zrealizuje

CorVel staje przed kluczowym testem wyników po wzroście o 58% i przeglądzie wyceny