Najnowsze zakupy Berkshire Hathaway podczas kadencji Warrena Buffetta jako dyrektora generalnego

Najważniejsze fragmenty podcastu Motley Fool Money

W tym odcinku współtwórcy Travis Hoium, Lou Whiteman i Rachel Warren omawiają kilka kluczowych tematów:

- Aktywność inwestycyjna Berkshire Hathaway przed odejściem Warren Buffetta.

- Aktualne trendy w sektorze budownictwa mieszkaniowego.

Uwaga: Ta dyskusja została nagrana przed wycofaniem przez Netflix oferty dla Warner Bros. Discovery.

Pełna transkrypcja poniżej.

Ostatnie ruchy Warren Buffetta w Berkshire Hathaway

Nagrano 18 lutego 2026 r.

Travis Hoium: W tym tygodniu mieliśmy okazję przyjrzeć się ostatnim zakupom akcji przez Warren Buffetta przed jego odejściem ze stanowiska. Co ujawniły jego finalne decyzje? Witam w Motley Fool Money. Jestem Travis Hoium, w studio razem z Lou Whitemanem i Rachel Warren. Jak pokazują ostatnie dokumenty, widzimy, które akcje największe fundusze i korporacje posiadały na koniec 2025 roku. Warte uwagi: Warren Buffett dodał akcje New York Times oraz Chubb. Lou, jakie spostrzeżenia możemy wyciągnąć z tych dokumentów i jak wygląda strategia Berkshire odkąd Greg Abel oficjalnie objął stery?

Lou Whiteman: Ważne jest, aby pamiętać, że decyzje inwestycyjne Berkshire nie są podejmowane tylko przez jedną osobę, choć Buffett jest niewątpliwie informowany o wszystkim. Ostatnie przejście od akcji technologicznych do mediów to klasyczny ruch dla dojrzałego portfela. Greg Abel teraz stoi przed wyzwaniem zarządzania tak dużą firmą, że nawet znaczące inwestycje ledwo wpływają na ogólną wydajność. Nawet duży udział w firmie takiej jak GameStop podczas szaleństwa na “meme stock” nie miałby wpływu na Berkshire. Ogrom konglomeratu ogranicza możliwości uzyskania ponadprzeciętnych zwrotów, a z Buffettettem już nie jako “tarczą”, presja na wyniki rośnie. Pytanie brzmi: jak Berkshire może wciąż przewyższać rynek, skoro nawet transakcje dotyczące gigantów jak Apple mają minimalny efekt?

Travis Hoium: Żeby przytoczyć liczby: Berkshire Hathaway zmniejszyło udziały w Apple o 4,3% i zredukowało udziały w Amazon o 77%. Po stronie zakupów pojawiły się akcje Liberty Media, New York Times, Domino’s Pizza, Chubb oraz Chevron. To zróżnicowany miks, a co ciekawe, niektóre z tych tradycyjnych firm mogą obecnie przewyższać spółki technologiczne w 2026 roku.

Rachel Warren: To ciekawe zobaczyć ostatnie ruchy Buffetta jako CEO, które naprawdę odzwierciedlają jego podejście oparte na wartości. Podczas gdy koncentrował się na selekcji akcji, Greg Abel znany jest ze swojej ekspertyzy operacyjnej. Inwestorzy mogą spodziewać się większego nacisku na rozwój działalności operacyjnej Berkshire niż na dramatyczne zmiany w portfelu inwestycyjnym. Główne filary — ubezpieczenia, koleje, energetyka i Apple — pozostają, a z ponad 380 miliardami dolarów gotówki Abel ma znaczną elastyczność. Możliwe, że zobaczymy więcej aktywności w sektorach przemysłowych i infrastrukturalnych, gdzie Abel ma duże doświadczenie. Są sygnały, że Abel może szybciej podejmować decyzje o wyjściu z nierentownych, dziedzicznych pozycji, takich jak potencjalna sprzedaż długo problematycznego udziału w Kraft Heinz.

Lou Whiteman: Ten konkretny dokument pojawił się po zakończeniu kwartału, więc nie znajduje się w najnowszych raportach.

Rachel Warren: Dokładnie tak. W kolejnych kwartałach prawdopodobnie zobaczymy, jak Abel nabiera własnego stylu w strategii Berkshire. Buffett pozostaje przewodniczącym, więc jego wpływ na główne decyzje kapitałowe będzie obecny przez jakiś czas. Niemniej inwestorzy są ciekawi, czy Abel wprowadzi dywidendę lub inne znaczące zmiany. Oczekiwania wobec jego przywództwa są wysokie.

Travis Hoium: Berkshire jest wyceniane na około 1,1 biliona dolarów i posiada około 380 miliardów dolarów w gotówce — jak powinna wyglądać ich strategia alokacji kapitału w przyszłości?

Lou Whiteman: To pokaźna rezerwa. Uważam, że Berkshire może utrzymać dużą poduszkę gotówkową na przyszłe okazje, jednocześnie zaczynając wypłacać dywidendę. Dywidenda mogłaby zostać ciepło przyjęta przez rynek. Choć możliwe są skupy akcji, prawdopodobnie nie będą miały dużego wpływu zważywszy na skalę Berkshire. Buffett od dawna przypisywał zasługi swojemu zespołowi za decyzje inwestycyjne, a jako przewodniczący jego obecność będzie nadal odczuwalna. Większym pytaniem jest, jak Berkshire może dalej przynosić zwroty wyższe niż rynek. Połączenie wzrostu i dochodu, w tym dywidendy, może być drogą do przodu.

Travis Hoium: Widzieliśmy duże zmiany po odejściu założycieli, jak gdy Tim Cook przejął Apple od Steve’a Jobsa i zaczął oddawać kapitał akcjonariuszom. Berkshire mogłoby z łatwością zapewnić dywidendę na poziomie 5% przez dekadę, a nawet więcej, gdyby chciało.

Lou Whiteman: Większość konkurentów Berkshire w ubezpieczeniach, kolejnictwie i lotnictwie wypłaca dywidendy; czyniąc to, nie uszczkniemy znacząco rezerw gotówkowych. To logiczny kolejny krok.

Wstrząsy w branży streamingowej: Netflix, Warner Bros. Discovery i Paramount

Travis Hoium: Następny temat: saga dotycząca Warner Bros. Discovery oraz Netflix. Paramount nadal dąży do przejęcia Warner Bros. Discovery. Rachel, jakie są najnowsze doniesienia?

Rachel Warren: Sytuacja szybko się rozwija. Netflix przyznał Warner Bros. Discovery siedmiodniowe okno dla Paramount na przedstawienie ostatecznej oferty do 23 lutego, a głosowanie rady zaplanowano na 20 marca. Pomimo ponownych rozmów, rada nadal preferuje fuzję z Netflixem, a Netflix zachowuje prawo do przebicia każdej oferty Paramount. Netflix chce przejąć studia i HBO, planując oddzielić kanały kablowe. Oferta Paramount to 108 miliardów dolarów, czyli 30 dolarów za akcję w gotówce, mogą podnieść do 31 dolarów za akcję. Zaproponowali też 2,8 miliarda dolarów opłaty za zerwanie umowy dla Netflixa. Paramount wspiera Larry Ellison z Oracle, Red Bird Capital i kilka bliskowschodnich funduszy majątkowych. Jednak umowa jest mocno lewarowana, co budzi obawy. Netflix pozostaje faworytem, chyba że Paramount znacząco podniesie swoją propozycję. Warner Bros. być może pozwala Paramount na ponowną licytację, by uniknąć wyzwań prawnych dotyczących obowiązków powierniczych. Wynik pozostaje niepewny.

Lou Whiteman: Nic się zasadniczo nie zmieniło — Netflix nadal prowadzi. Paramount jest głośny w procesie, ale Netflix ma znaczące przewagi, w tym prawo pierwokupu. Mogliby również współpracować z Comcast do obsługi aktywów kablowych. Biorąc pod uwagę skalę Netflixa, mogą przebijać Paramount bez dużego obciążenia finansowego. Zatwierdzenie regulacyjne i stabilność partnerów Paramount, zwłaszcza gdy akcje Oracle są pod presją, także są czynnikami, które musi rozważyć rada Warner Bros. Discovery.

Travis Hoium: Są też kreatywne opcje, jak udostępnienie treści Warner Bros. Discovery dla Comcast. Ostatecznie większa skala Netflixa daje mu większą elastyczność w podwyższeniu swojej oferty w razie potrzeby. Rada musi także zważyć wiarygodność finansowania Paramount, szczególnie jeśli akcje Oracle nadal będą spadać.

Lou Whiteman: Paramount zgodził się płacić miesięczną opłatę akcjonariuszom Warner Bros. Discovery, jeśli umowa będzie się przeciągać po koniec 2026 roku, ale niepewność pozostaje. Duży poziom zadłużenia w ofercie Paramount może nawet pomóc Netflixowi w oczach regulatorów, ponieważ ogranicza przyszłe inwestycje w programowanie. Netflix ma po prostu więcej środków do wykorzystania.

Travis Hoium: Akcje Netflix również mają za sobą spadek o 42%. Jeżeli umowa upadnie, może nawet poprawić kurs Netflixa w krótkim okresie. Będziemy śledzić dalsze wydarzenia. Na koniec przyjrzymy się rynkowi mieszkaniowemu.

Aktualizacja rynku budownictwa: Toll Brothers i rynek luksusowych nieruchomości

Travis Hoium: Przechodząc do nieruchomości: Toll Brothers, jeden z głównych amerykańskich deweloperów, właśnie opublikował wyniki. Rachel, co wyniki mówią o aktualnym krajobrazie rynku mieszkaniowego?

Rachel Warren: Toll Brothers obsługuje głównie segment luksusowy, więc dobrze pokazuje ten rynek. W raporcie za Q1 2026 przekroczyli oczekiwania, mimo mieszanych warunków. Choć sprzedali mniej domów, koncentracja na zamożnych klientach i strategicznych sprzedażach ziemi przyniosła dwucyfrowy wzrost przychodów i zysków. Zysk na akcję wyniósł 2,19 dolara przy przychodach 2,2 miliarda dolarów, a średnia cena domów w backlogu wzrosła do 1,2 miliona dolarów. Sprzedają portfolio mieszkalnictwa wielorodzinnego Kennedy Wilson za 330 milionów dolarów, wychodząc z sektora multifamily, by skupić się na luksusowych domach. Wartość kontraktów wzrosła nieznacznie, lecz liczba jednostek w backlogu spadła o 20% r/r. Zamożni kupujący są mniej podatni na wysokie oprocentowanie — 28% płaci gotówką, a ci z kredytem mają niski wskaźnik LTV. Rynek luksusowy napędzają transfery majątku między pokoleniami, tworząc pulę kupców z dużymi rezerwami gotówki. Nawet pierwsi nabywcy domów są zwykle starsi i bardziej zamożni. Pomimo budowy mniejszej liczby domów, rosnące ceny napędzają przychody i zyski.

Lou Whiteman: Czy to odzwierciedla “gospodarkę w kształcie litery K”, o której często wspominasz?

Travis Hoium: Wygląda na to. Rynek premium utrzymuje się lepiej, ale nawet tam liczba podpisanych kontraktów spada. Deweloperzy mierzą się z rosnącymi kosztami, a ich główną dźwignią jest podnoszenie cen. Jednak mogą być granice, ile nawet luksusowi kupcy są gotowi zapłacić. Każda słabość na rynku premium może sygnalizować szersze obawy gospodarcze.

Lou Whiteman: Fakt, że Toll Brothers buduje mniej domów w 2026 niż w 2025, mimo powszechnych nawoływań o więcej mieszkań, jest niepokojący. Sugeruje to, że popyt słabnie, nawet wśród zamożnych kupców.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Napływ kapitału do kryptowalut w porównaniu ze spadkiem cen: analiza przepływów rynkowych

Wydobycie i eksport ropy uderzone przez konflikt z Iranem, ceny gwałtownie rosną

Transakcje napędzane impetem szybko się odwracają, gdy na świecie następuje spadek rynku

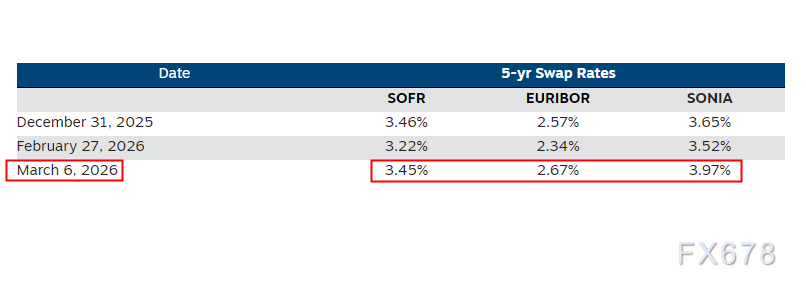

Wojna przepisuje zasady dotyczące stóp procentowych, stawka swap ujawnia tempo wojny