Wolumen DoorDash spada na 252. miejsce wśród nieosiągniętych zysków i zmian strategicznych, podczas gdy przychody rosną

Moment na rynku

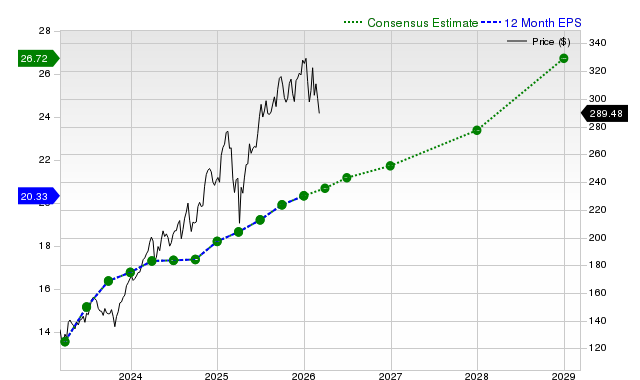

2 marca 2026 roku DoordashDASH-0.03% (DASH) osiągnął wolumen handlu na poziomie 0,54 miliarda dolarów, co oznacza spadek o 42,85% w porównaniu z poprzednim dniem i uplasowało się na 252. miejscu pod względem wolumenu wśród amerykańskich akcji. Akcje zamknęły się z marginalnym spadkiem wynoszącym 0,03%, odzwierciedlając stonowane nastroje inwestorów pomimo silnych wyników przychodowych w poprzednim kwartale. Niewielki spadek ceny kontrastuje z szerszą narracją wzrostu firmy, ponieważ jej przychody za rok fiskalny 2025 wyniosły 13,25 miliarda dolarów, a prognoza na 2026 rok to 19,03 miliarda dolarów, co podkreśla długoterminowe ambicje ekspansji.

Kluczowe czynniki

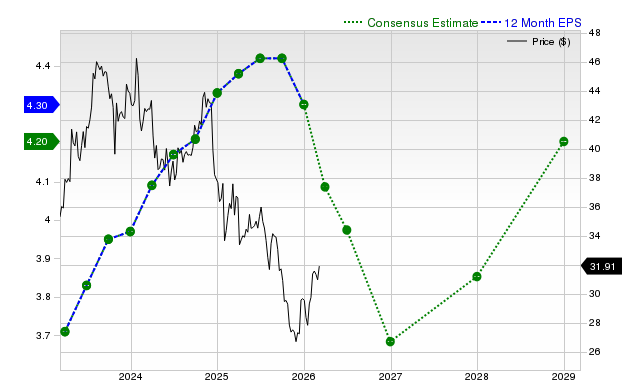

Ostatnie wyniki Doordash są kształtowane przez mieszankę słabszych zysków, inicjatyw strategicznych i sceptycyzmu rynkowego. Firma zgłosiła zysk na akcję za trzeci kwartał 2025 roku w wysokości 0,55 USD, co oznacza, że zabrakło 18,64% względem prognozy wynoszącej 0,69 USD, co jest zgodne z historyczną tendencją zmienności zysków. Jednak przychody w wysokości 3,4 miliarda USD przekroczyły oczekiwania dzięki silnemu wzrostowi liczby aktywnych użytkowników miesięcznych oraz częstotliwości zamówień. Ta dwuznaczność — silne wyniki przychodowe, ale słabsze zyski — podkreśla wyzwania operacyjne w przekładaniu przychodów na zyski, szczególnie gdy firma inwestuje w nowe technologie i rynki.

Kluczowym czynnikiem podtrzymującym długoterminowy optymizm jest strategiczny zwrot Doordash w kierunku autonomicznych dostaw oraz integracja przejęcia Deliveroo. Firma planuje komercjalizację swojej autonomicznej platformy dostaw w 2026 roku, co ma zmniejszyć koszty pracy i zwiększyć skalowalność. Ponadto przejęcie Deliveroo ma znacząco przyczynić się do EBITDA, choć złożoność integracji pozostaje ryzykiem. CEO Tony Xu podkreślił ekspansję na nowe kategorie detaliczne oraz technologie, sygnalizując odejście od tradycyjnej dostawy żywności w stronę szerszej platformy handlowej.

Jednak dynamika rynkowa łagodzi te pozytywne aspekty. Aktywność sprzedaży przez insiderów, w tym znacząca sprzedaż udziałów przez Dyrektor Shona L. Brown oraz COO Prabir Adarkar, wzbudziła obawy co do pewności kadry kierowniczej wobec krótkoterminowej wartości. W ciągu ostatnich 90 dni insiderzy sprzedali akcje o wartości 48,9 miliona dolarów, co stanowi udział na poziomie 5,83%. Analitycy także obniżyli swoje prognozy cenowe — Guggenheim obniżył swój cel z 275 do 255 USD za akcję, odzwierciedlając ostrożne oczekiwania. Te wydarzenia, w połączeniu z ryzykiem regulacyjnym dotyczącym pracowników dostawczych oraz presją konkurencyjną ze strony rywali takich jak Uber Eats i Deliveroo należącego do Doordash, tworzą mieszany obraz przyszłości.

Prognozy na przyszłość firmy dodatkowo ukazują jej pozycję. Przychody za rok 2026 wynoszące 19,03 miliarda USD implikują roczny wskaźnik wzrostu na poziomie 43%, ale droga do rentowności pozostaje niepewna. Marże zysku mają się poprawić, jednak zależy to od skutecznego zarządzania kosztami i skalowalności autonomicznej dostawy. Tymczasem 12-miesięczny zakres cenowy od 155,40 do 285,50 USD wskazuje na znaczną zmienność, wpływają na to czynniki makroekonomiczne oraz nastroje inwestorów wobec akcji technologicznych.

Podsumowując, wyniki akcji Doordash odzwierciedlają przeciąganie liny pomiędzy ambitnymi strategiami wzrostu a krótkoterminowymi wyzwaniami operacyjnymi. Chociaż trajektoria przychodów oraz inwestycje technologiczne firmy pozycjonują ją do długoterminowych zysków, niedobory zysków, sprzedaż przez insiderów oraz regulacyjne przeszkody podkreślają ryzyka jej modelu szybkiego wzrostu. Inwestorzy prawdopodobnie będą monitorować integrację Deliveroo, komercjalizację autonomicznej dostawy oraz zdolność do zmniejszenia rozbieżności pomiędzy wzrostem przychodów a dynamiką zysków jako kluczowe punkty zwrotne.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Inwestorzy aktywnie interesują się JPMorgan Chase & Co. (JPM): najważniejsze informacje, które powinieneś znać

Comcast Corporation (CMCSA) przyciąga uwagę inwestorów: Co powinieneś wiedzieć

Cloud ETFs wyróżniają się podczas spadku na rynku: powody ich siły

BlackRock napotyka wyzwania na rynku prywatnych kredytów: czy inwestorzy powinni rozważyć sprzedaż udziałów?