Eksperci z Wall Street przewidują, że OrthoPediatrics (KIDS) może wzrosnąć o 32,67%: czy taki wzrost akcji jest naprawdę możliwy?

Prognoza akcji OrthoPediatrics (KIDS): Wgląd analityków i potencjalna szansa na wzrost

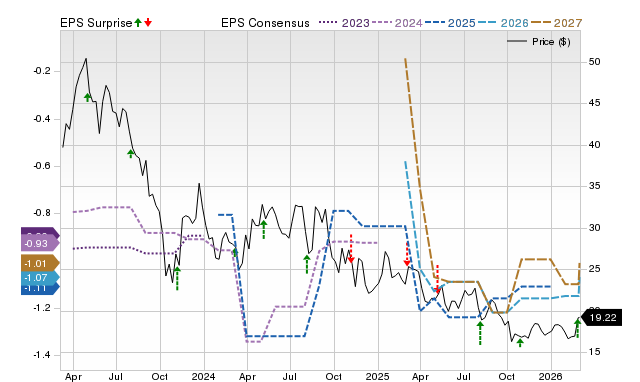

OrthoPediatrics (KIDS) zakończył ostatnią sesję handlową na poziomie $19.22, co oznacza wzrost o 11,2% w ciągu ostatniego miesiąca. Według analityków z Wall Street, akcje mogą mieć jeszcze przestrzeń do wzrostu, przy średnim docelowym kursie wynoszącym $25.50—co daje potencjalny zysk na poziomie 32,7%.

Konsensus kursu docelowego oparty jest na ośmiu krótkoterminowych prognozach, które mieszczą się w zakresie od $22.00 do $34.00. Najniższa prognoza sugeruje wzrost o 14,5% względem obecnej ceny, podczas gdy najwyższa wskazuje na możliwy wzrost o 76,9%. Odchylenie standardowe tych szacunków wynosi $4.28, co pokazuje stopień zgodności opinii analityków. Niższe odchylenie standardowe odzwierciedla silniejszą zgodność wśród analityków.

Chociaż inwestorzy często kierują się konsensusowymi kursami docelowymi, ważne jest, aby zdać sobie sprawę, że przewidywania analityków mogą być zależne od różnych czynników i nie zawsze są obiektywne. Poleganie wyłącznie na tych celach przy podejmowaniu decyzji inwestycyjnych może nie przynieść najlepszych rezultatów.

Dla KIDS pozytywny średni kurs docelowy to tylko jeden z czynników do rozważenia. Analitycy wykazują również silny konsensus, że spółka może przekroczyć swoje wcześniejsze oczekiwania dotyczące zarobków. Choć korekty szacunków zarobków w górę nie gwarantują konkretnego wzrostu ceny, historycznie były one wiarygodnymi wskaźnikami potencjalnych zwyżek kursu akcji.

Cena, konsensus i niespodzianki dotyczące zarobków

Jak rozumieć kursy docelowe analityków

Badania przeprowadzone przez kilka uniwersytetów wykazały, że kursy docelowe częściej wprowadzają inwestorów w błąd niż im pomagają. Wyniki pokazują, że niezależnie od stopnia zgodności analityków, ich cele rzadko przewidują rzeczywisty ruch akcji.

Chociaż analitycy posiadają dogłębną wiedzę o podstawach spółki i trendach branżowych, wielu z nich ma tendencję do ustalania zbyt optymistycznych celów. Wynika to często z interesów biznesowych—analitycy mogą promować akcje spółek, z którymi ich firmy mają relacje, prowadząc do zawyżonych prognoz.

Jednak gdy kursy docelowe są zbliżone (niskie odchylenie standardowe), sygnalizuje to silny konsensus analityków co do kierunku akcji. Chociaż nie gwarantuje to, że akcje osiągną średni kurs docelowy, może to być dobry punkt wyjścia do dalszych badań fundamentów spółki.

Podsumowując, kursy docelowe mogą dawać pewien wgląd, ale inwestorzy powinni podchodzić do nich ostrożnie i unikać opierania się wyłącznie na tych liczbach przy podejmowaniu decyzji.

Powody do optymizmu wobec KIDS

Ostatnio analitycy stają się coraz bardziej optymistyczni względem perspektyw zarobków OrthoPediatrics, co znajduje odzwierciedlenie we wzrostach szacunków EPS. Ten trend jest poparty badaniami potwierdzającymi silny związek między pozytywnymi korektami szacunków zarobków a krótkoterminową wydajnością akcji.

W ciągu ostatniego miesiąca Zacks Consensus Estimate dla obecnego roku wzrosła o 7%, z jedną korektą w górę i żadną w dół.

KIDS obecnie posiada Zacks Rank #2 (Kupuj), plasując się w pierwszej dwudziestce procentowej spośród ponad 4 000 akcji ocenianych według czynników szacunków zarobków. To ranking, poparty zewnętrznie audytowaną historią, sugeruje korzystną perspektywę dla akcji w najbliższym czasie.

Dlatego, choć średni kurs docelowy może nie przewidywać dokładnie przyszłych zysków KIDS, pozytywny trend w sentimentach analityków i szacunkach zarobków daje konstruktywny sygnał dla inwestorów.

Kolejna faza inwestowania w sztuczną inteligencję

Sektor sztucznej inteligencji już wygenerował znaczące bogactwo, lecz najbardziej znane firmy mogą nie zapewnić największych zwrotów w przyszłości. Mniej znane spółki AI, które zajmują się największymi globalnymi wyzwaniami, mogą oferować bardziej lukratywne możliwości w nadchodzących latach.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Wykonanie zaległości Aecon może napędzić kolejną fazę re-ratingu w obliczu napięć wyceny

Czy powinieneś unikać akcji QCOM, gdy prognozy spadają?

Jake Claver twierdzi, że Ripple (XRP) przeszedł od bycia outsiderem do twórcy królów. Oto dlaczego