Czy powinieneś unikać akcji QCOM, gdy prognozy spadają?

Perspektywy wyników QCOM się pogarszają

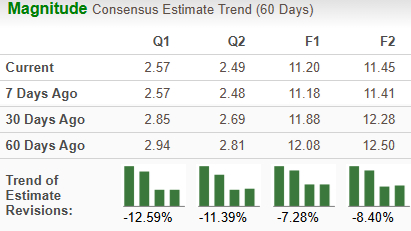

W ciągu ostatnich dwóch miesięcy analitycy obniżyli swoje prognozy zysków dla Qualcomm Incorporated (QCOM) na lata fiskalne 2026 i 2027 odpowiednio o 7,3% i 8,4%. Obecnie przewiduje się zysk w wysokości 11,20 i 11,45 USD na akcję. Te korekty w dół odzwierciedlają rosnący pesymizm dotyczący przyszłych perspektyw wzrostu firmy.

Źródło obrazka: Zacks Investment Research

Wyzwania stojące przed Qualcomm

Ekspansja Qualcomm w Chinach została utrudniona przez trwające napięcia handlowe między Stanami Zjednoczonymi a Chinami. Firma posiada operacje w ponad tuzinie chińskich miast i historię dostarczania chipów do głównych marek smartfonów, takich jak Xiaomi, Huawei i Honor, lecz obecnie coraz trudniej jest im utrzymać działalność w tym regionie. Ograniczenia rządu USA dotyczące eksportu zaawansowanych technologii i komponentów do Chin zostały zaostrzone, podczas gdy Chiny przyspieszają wysiłki budowy własnego przemysłu półprzewodników. Ta podwójna presja stworzyła zarówno przeszkody regulacyjne, jak i wzmożoną konkurencję ze strony lokalnych producentów chipów dla Qualcomm. Dodatkowo, zmniejszone wydatki konsumentów i przedsiębiorstw w Chinach skutkują wyższymi poziomami zapasów u klientów, co jeszcze bardziej wpływa na popyt.

Przeciwny wiatr popytu wpływający na wyniki

Krótkoterminowy popyt na produkty Qualcomm ma pozostać ograniczony. W drugim kwartale roku fiskalnego 2026 firma przewiduje przychody GAAP w zakresie od 10,2 mld do 11 mld USD, z przychodami z tytułu sprzedaży smartfonów na poziomie około 6 mld USD. Wynika to z mniejszych zamówień na chipy oraz utrzymującej się niepewności w dostawach i cenach pamięci dla producentów smartfonów. Wielu chińskich producentów OEM ogranicza zakupy nowych urządzeń 4G i zarządza zapasami przed przejściem na 5G, co prawdopodobnie poskutkuje mniejszą liczbą dostaw urządzeń w miarę dostosowywania poziomów zapasów w całym łańcuchu dostaw.

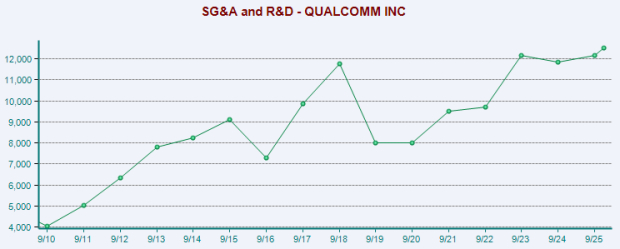

Marże zysku pod presją wydatków na R&D

Marże zysku Qualcomm zostały naruszone przez rosnące wydatki operacyjne oraz na badania i rozwój. Firma przewiduje utrzymującą się słabość rynku smartfonów i mniej korzystny miks produktów w najbliższym czasie. Zmiany wśród czołowych producentów urządzeń, szczególnie w segmencie premium, również ograniczyły możliwości sprzedaży zintegrowanych chipsetów Snapdragon.

Konkurencja pozostaje zaciekła, z rywalami takimi jak Broadcom i Hewlett Packard Enterprise wywierającymi dodatkową presję. Napływ producentów chipów o niskim kosztach oraz uznanych konkurentów na rynku chipsetów mobilnych prawdopodobnie dalsze ograniczy rentowność Qualcomm. Choć globalna sprzedaż smartfonów ma rosnąć w nadchodzących latach, większa część tego wzrostu przypada na rynki wschodzące, gdzie niższe ceny mogą zmniejszać marże.

Źródło obrazka: Zacks Investment Research

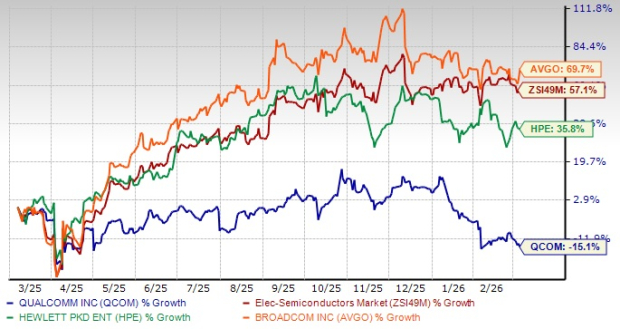

Porównanie wyników akcji

W ciągu ostatniego roku cena akcji Qualcomm spadła o 15%, znacząco odstając od szerszego sektora, który wzrósł o 57,1%. Konkurenci, tacy jak Hewlett Packard Enterprise (HPE) i Broadcom Inc. (AVGO), odnotowali wzrost swoich akcji odpowiednio o 35,8% i 69,7% w tym samym okresie.

Roczny trend kursu akcji QCOM

Źródło obrazka: Zacks Investment Research

Skupienie strategiczne: ekspansja Snapdragon i sektora motoryzacyjnego

Pomimo obecnych wyzwań, Qualcomm stawia na wzrost w sektorach mobilnym i motoryzacyjnym, wykorzystując platformę Snapdragon. Procesory te oferują zaawansowane funkcje, wysoką wydajność i silne zabezpieczenia, czyniąc je atrakcyjnymi dla urządzeń mobilnych na całym świecie. Firma rozszerza również działalność na laptopy i komputery stacjonarne napędzane AI, wprowadzając chip Snapdragon X.

W sektorze motoryzacyjnym Qualcomm wzmocnił swoją pozycję w komunikacji vehicle-to-everything (V2X) poprzez przejęcie Autotalks. Dzięki temu Qualcomm dostarcza kompleksowe rozwiązania V2X klasy motoryzacyjnej dla samochodów, motocykli oraz infrastruktury przy drogach.

Podsumowanie

Qualcomm może skorzystać ze swoich inwestycji w technologie motoryzacyjne oraz platformę Snapdragon, wspierane naciskiem na jakość i ciągłe innowacje produktowe. Jednak malejące prognozy zysków, silna konkurencja i słaby popyt na kluczowych rynkach ciągną perspektywy firmy w dół. Wysokie koszty badań i rozwoju nadal wpływają na rentowność, a firma zmaga się z trudnym otoczeniem w Chinach z powodu barier handlowych i mniejszych zamówień na chipy. W obliczu tych przeciwności inwestorzy powinni zachować ostrożność względem akcji Qualcomm w tym okresie.

Qualcomm obecnie posiada ocenę Zacks Rank #5 (sprzedaż wzmocniona).

Pełną listę akcji Zacks #1 Rank (silny zakup) znajdziesz klikając tutaj.

Zacks Research: Najlepsze wybory akcji

Zespół badawczy Zacks zidentyfikował pięć spółek, które mają potencjał podwojenia wartości w najbliższych miesiącach. Wśród nich, Dyrektor ds. badań, Sheraz Mian, wyróżnił firmę komunikacji satelitarnej, która jest gotowa na szybki wzrost wraz z ekspansją branży kosmicznej w stronę rynku wartego bilion dolarów. Analitycy przewidują znaczny wzrost przychodów tej firmy w 2025 roku. Choć nie każdy faworyt jest gwarantowanym sukcesem, ta spółka może przewyższyć wcześniejszych zwycięzców, takich jak Hims & Hers Health, która wzrosła ponad 200%.

- Qualcomm Incorporated (QCOM): Bezpłatna analiza akcji

- Broadcom Inc. (AVGO): Bezpłatna analiza akcji

- Hewlett Packard Enterprise Company (HPE): Bezpłatna analiza akcji

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

BlackRock pod presją: gigant finansowy ogranicza wypłaty

Ripple: Używamy XRP do generowania płynności dla przepływów płatności

Pułapka byka na bitcoinie się tworzy, gdy rynek niedźwiedzia wchodzi w środkową fazę: Willy Woo

Raport Departamentu Skarbu USA uznaje legalne zastosowania mikserów kryptowalutowych