3 wiodące banki regionalne, które warto rozważyć do inwestycji, gdy warunki branżowe się poprawiają

Perspektywy dla głównych banków regionalnych: trendy i możliwości

Jakość aktywów wiodących banków regionalnych prawdopodobnie pozostanie pod presją w krótkim okresie ze względu na utrzymujące się przeciwności gospodarcze. Jednak w miarę obniżania stóp procentowych przez Federal Reserve, banki te mają szansę na poprawę dochodów netto z odsetek (NII) i marż zysku, gdy koszty finansowania będą się stabilizować i ostatecznie spadać. W połączeniu ze stałym wzrostem gospodarczym, czynniki te powinny zwiększyć popyt na kredyty.

Wysiłki mające na celu restrukturyzację i rozwój działalności, wraz z ciągłymi inwestycjami w transformację cyfrową, mają dodatkowo wzmacniać te instytucje. Wybitni gracze, tacy jak U.S. Bancorp, The Bank of New York Mellon Corporation oraz Northern Trust Corporation, są szczególnie dobrze pozycjonowani, aby skorzystać z tych trendów.

Przegląd branży

Sektor głównych banków regionalnych obejmuje największe banki amerykańskie pod względem wielkości aktywów, z których wiele działa na skalę globalną. Ich wyniki finansowe są ściśle powiązane ze zdrowiem całej gospodarki. Ze względu na zaangażowanie w złożone transakcje finansowe, banki te muszą przestrzegać surowych regulacji Federal Reserve oraz innych władz. Oprócz tradycyjnego kredytowania, które generuje NII, banki te oferują szeroki zakres usług—w tym karty kredytowe, kredyty hipoteczne, zarządzanie majątkiem i bankowość inwestycyjną—zarówno klientom krajowym, jak i międzynarodowym. Opłaty i prowizje z tych usług stanowią znaczącą część ich przychodów.

Kluczowe trendy kształtujące sektor banków regionalnych

- Otoczenie stóp procentowych: Federal Reserve wdrożył znaczące cięcia stóp procentowych—75 punktów bazowych w 2025 roku i 100 punktów bazowych w 2024 roku—w odpowiedzi na inflację i słabnący rynek pracy. Niższe stopy powinny złagodzić koszty finansowania i stopniowo poprawiać warunki kredytowe. Chociaż mogą wystąpić krótkoterminowe naciski na NII i marże, banki prawdopodobnie skorzystają na zmniejszeniu niepewności makroekonomicznej i napięć geopolitycznych.

- Ożywienie popytu na kredyty: Agresywna polityka Fed w 2021 i 2022 roku osłabiła popyt na kredyty w obliczu obaw przed recesją. Prognozy jednak wskazują na wzrost gospodarczy w USA, a w miarę spadku kosztów pożyczek i poprawy klarowności makroekonomicznej, popyt na kredyty powinien odbić. To prawdopodobnie wesprze wzrost NII i marż odsetkowych.

- Strategiczna restrukturyzacja: Banki regionalne dywersyfikują swoje modele biznesowe i ograniczają zależność od NII. Inwestycje w technologię, sztuczną inteligencję i platformy cyfrowe, a także strategiczne partnerstwa i przejęcia, napędzają rozwój. Wiele banków usprawnia również operacje i wycofuje się z mniej rentownych segmentów, aby zwiększyć efektywność i rentowność.

- Obawy dotyczące jakości aktywów: Niepewność gospodarcza, niejasna polityka handlowa i ponowne ryzyko geopolityczne zwiększyły presje inflacyjne, potencjalnie wpływając na zdolność kredytobiorców do spłaty zobowiązań. W odpowiedzi banki zwiększają rezerwy na straty kredytowe, aby zabezpieczyć się przed niewypłacalnością. Ostrożne udzielanie kredytów i odporni klienci pomogły utrzymać jakość aktywów, ale część wskaźników kredytowych przekroczyła poziomy sprzed pandemii.

Ranking branży i wyniki

Grupa głównych banków regionalnych, część szerszego sektora finansowego, obecnie ma silną pozycję z Zacks Industry Rank #21, co plasuje ją w czołówce 9% spośród ponad 240 branż. Ten ranking, oparty o średni Zacks Rank akcji wchodzących w skład sektora, sugeruje, że branża jest gotowa na ponadprzeciętne wyniki w najbliższym czasie. Historycznie branże z górnej połowy rankingu Zacks osiągały lepsze wyniki niż te z dolnej połowy, ponad dwukrotnie.

Ostatnie trendy w prognozach zysków dodatkowo wspierają pozytywne perspektywy. W ciągu ostatniego roku konsensusowe prognozy zysków na lata 2026 i 2027 zostały podniesione odpowiednio o 2,7% i 2,9%. Przed omówieniem konkretnych możliwości inwestycyjnych, przyjrzyjmy się ostatnim wynikom akcji sektora i wskaźnikom wyceny.

Wyniki na rynku akcji

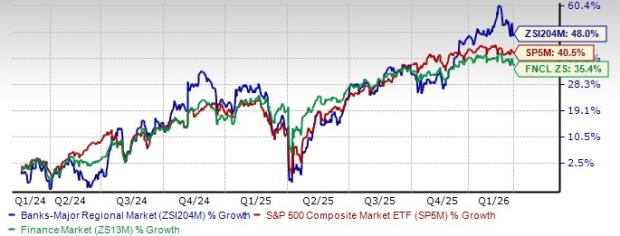

W ciągu ostatnich dwóch lat sektor głównych banków regionalnych odnotował 48% wzrost, przewyższając zarówno composite S&P 500 (wzrost o 40,5%), jak i szerszy sektor finansowy (wzrost o 35,4%).

Wskazówki dotyczące wyceny

Jednym ze sposobów oceny wyceny sektora jest współczynnik ceny do wartości księgowej netto (P/TBV), popularny wskaźnik dla banków. Obecny, trailing 12-miesięczny P/TBV sektora wynosi 2,55x, w porównaniu do pięcioletniego zakresu od 1,85x do 3,21x i mediany 2,38x. To znacznie mniej niż P/TBV S&P 500 wynoszące 12,32x, co wskazuje na znaczącą zniżkę.

Choć akcje finansowe zwykle handlują przy niższych wskaźnikach P/TBV, porównanie sektora do szerszej grupy finansowej daje kontekst. P/TBV sektora finansowego wynosi 6,00x, nadal więcej niż dla głównych banków regionalnych, podkreślając względną wartość sektora.

Najlepsze akcje banków regionalnych do rozważenia

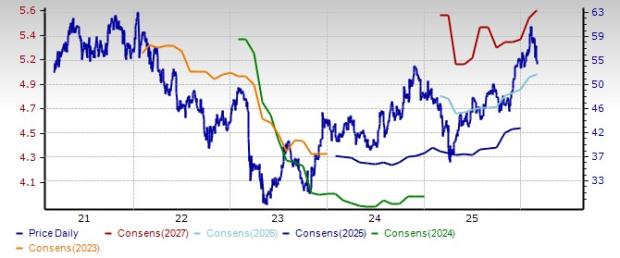

U.S. Bancorp (USB)

Z siedzibą w Minneapolis, U.S. Bancorp obsługuje środkowo-zachodnie i zachodnie stany USA, oferując szeroki zakres usług bankowych i inwestycyjnych. Firma rozwijała się poprzez strategiczne przejęcia, wzmacniając zdolności cyfrowe i dywersyfikując źródła przychodów. Ostatnie transakcje obejmują zakup Salucro Healthcare Solutions, regionalnych operacji MUFG Union Bank oraz kilku platform fintech. W styczniu U.S. Bancorp zgodził się przejąć BTIG za 1 miliard dolarów, rozszerzając obecność w bankowości inwestycyjnej i na rynku kapitałowym.

NII banku rośnie dzięki przekształceniu portfela, zmniejszeniu migracji depozytów, spadającym stopom i stabilnym kosztom finansowania. U.S. Bancorp odnotował także stały wzrost kredytów i depozytów poprzez pogłębianie relacji z obecnymi klientami i pozyskiwanie nowych.

Zwracanie kapitału pozostaje silne, ze wzrostem dywidendy o 4% we wrześniu 2025 r. i programem wykupu akcji o wartości 5 miliardów dolarów ogłoszonym w 2024 r. Przy kapitalizacji rynkowej wynoszącej 84,9 miliarda dolarów i Zacks Rank #2 (Kup), zyski mają wzrosnąć o 8,9% w 2026 r. i 11,4% w 2027 r. Akcje wzrosły o 10,6% w ciągu ostatnich sześciu miesięcy.

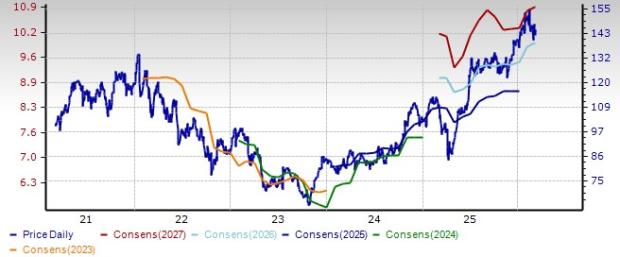

The Bank of New York Mellon Corporation (BK)

Działając w 35 krajach, BNY Mellon obsługuje zróżnicowaną klientelę globalną, w tym instytucje finansowe, korporacje, podmioty rządowe i osoby zamożne. Pomimo ostatnich spadków stóp procentowych, pozostają one powyżej poziomów z lat 2020-2021, wspierając NII i marże przy stabilizacji kosztów finansowania.

BNY Mellon nadal wprowadza innowacje, uruchamiając nowe produkty, cyfryzując działalność i tworząc strategiczne partnerstwa. Wprowadzenie funduszu rezerw Stablecoin ma ułatwić instytucjonalną adaptację aktywów cyfrowych, zwiększając dochody z opłat. W 2024 roku firma przejęła Archer Holdco, dostawcę rozwiązań zarządzania kontami opartych na technologii, wzmacniając biznes zarządzania majątkiem. Planowane jest również uruchomienie Alts Bridge, kompleksowej platformy danych i oprogramowania.

Z kapitalizacją rynkową 82,1 miliarda dolarów i Zacks Rank #2, BNY Mellon rozszerza swoją działalność międzynarodową i udoskonala oferowane usługi. Prognozuje się wzrost zysków o 10,9% w 2026 r. i 12,5% w 2027 r., a akcje wzrosły o 13,7% w ciągu ostatnich sześciu miesięcy.

Northern Trust Corporation (NTRS)

Na dzień 31 grudnia 2024 r. Northern Trust zarządzał aktywami o wartości 177,1 miliarda dolarów, oferując zarządzanie majątkiem, obsługę aktywów i rozwiązania bankowe szerokiej bazie klientów. Przychody spółki rosły w tempie 5,7% rocznej stopy wzrostu w ciągu ostatnich pięciu lat, napędzane wzrostem zarówno dochodów nieodsetkowych, jak i netto z odsetek. Wraz z powiększającą się bazą klientów, oczekuje się odbicia działalności kredytowej, a segment obsługi aktywów jest gotowy do dalszego rozwoju.

Zarządzanie kosztami jest priorytetem, z inicjatywami ukierunkowanymi na optymalizację siły roboczej, konsolidację dostawców, racjonalizację nieruchomości i automatyzację procesów. Działania te mają na celu zwiększenie produktywności i realizację celów finansowych.

Northern Trust nadal wypłaca kapitał akcjonariuszom, podnosząc dywidendę o 7% w 2025 r. i utrzymując program wykupu 25 milionów akcji. Wskaźnik zadłużenia do kapitału własnego oraz płynność firmy wspierają ciągłe dystrybucje kapitału. Przy kapitalizacji 27 miliardów dolarów i Zacks Rank #2, zyski mają wzrosnąć o 10,1% w 2026 r. i 9,4% w 2027 r. Akcje zyskały 11,7% w ciągu ostatnich sześciu miesięcy.

Darmowy raport: Jak skorzystać na kolejnym boomie AI

Nadchodząca fala innowacji w dziedzinie sztucznej inteligencji przyniesie znaczące bogactwo dla wczesnych inwestorów, potencjalnie dodając biliony do globalnej gospodarki i przekształcając codzienne życie. Choć początkowy wzrost akcji AI może zwalniać, kolejny etap skupi się na nowych, innowacyjnych firmach, gotowych do szybkiego rozwoju.

Raport Zacks, AI Boom 2.0: The Second Wave, przedstawia cztery wschodzące firmy, które mogą stać się liderami kolejnego etapu postępu AI.

Dodatkowe zasoby

- Aby uzyskać najnowsze rekomendacje akcji od Zacks Investment Research, skorzystaj z 7 najlepszych akcji na następne 30 dni.

- U.S. Bancorp (USB): darmowy raport analityczny akcji

- The Bank of New York Mellon Corporation (BK): darmowy raport analityczny akcji

- Northern Trust Corporation (NTRS): darmowy raport analityczny akcji

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rynki kryptowalut reagują na trwający konflikt w Iranie i związane z tym ryzyko wojny

Firmy zajmujące się stablecoinami stawiają duże zakłady na transakcje agentów AI, które wciąż są rzadkością

Na wykresach: Wpływ kryzysu w Iranie na handel międzynarodowy