Wyniki SEE za IV kwartał przewyższają prognozy, finalizacja fuzji z CD&R spodziewana do połowy 2026 roku

Sealed Air Corporation przekracza oczekiwania dotyczące wyników za IV kwartał 2025 roku

Sealed Air Corporation (SEE) przedstawiła skorygowany zysk na akcję w wysokości 0,77 USD za czwarty kwartał 2025 roku, przewyższając konsensus szacunków wynoszący 0,72 USD. Wynik ten oznacza wzrost o 2,7% w porównaniu z tym samym okresem poprzedniego roku, napędzany poprawą skorygowanego EBITDA oraz ograniczeniem kosztów operacyjnych, które skorzystały na usprawnieniach wydajności i niższych opłatach odsetkowych. Jednak te pozytywne efekty zostały częściowo zniwelowane przez wyższe koszty amortyzacji, deprecjacji oraz zwiększone wydatki podatkowe. Po uwzględnieniu pozycji specjalnych, zysk na akcję z dalszej działalności wyniósł 0,30 USD, w porównaniu z wynikiem zerowym w poprzednim kwartale.

Sprzedaż IV kwartału rośnie pomimo spadku wolumenu

Spółka wygenerowała 1,4 miliarda USD łącznej sprzedaży w kwartale, przekraczając oczekiwania na poziomie 1,34 miliarda USD i odnotowując wzrost rok do roku o 2%. Korzystne ruchy walutowe przyczyniły się do wzrostu o 2,8%, podczas gdy ceny miały niewielki, negatywny wpływ -0,2%, a wolumeny spadły o 0,5%.

Projekcje wewnętrzne przewidywały 1,3% negatywny wpływ cen, 1,9% spadek wolumenu i 0,3% pozytywny efekt tłumaczenia walutowego.

Sealed Air Corporation – cena, konsensus i niespodzianka EPS

Marże i wyniki EBITDA

Koszt sprzedaży wzrósł o 3,8% rok do roku do poziomu 1 miliarda USD. Zysk brutto osiągnął 398 milionów USD, co oznacza spadek o 2% w porównaniu do 407 milionów USD rok wcześniej, dając marżę brutto na poziomie 28,4% — o 120 punktów bazowych mniej. Wydatki sprzedażowe, ogólne i administracyjne wzrosły o 5,3% do 199 milionów USD. Skorygowany EBITDA poprawił się o 2,7% do poziomu 278 milionów USD, a marża EBITDA wzrosła do 19,8% z 19,7% rok wcześniej.

Polepszenie marży przypisuje się niższym kosztom operacyjnym oraz korzystnym efektom walutowym, choć zostały one częściowo zniwelowane przez słabsze ceny w segmentach Food oraz Protective, a także mniejsze wolumeny w Food.

Najważniejsze segmenty w IV kwartale

- Segment Food: Sprzedaż netto wzrosła o 1,6% rok do roku do około 937 milionów USD, przewyższając szacunki wewnętrzne. Ceny nie miały wpływu, wolumeny spadły o 1,4%, a waluty przyniosły korzyść na poziomie 3%. Skorygowany EBITDA dla segmentu wyniósł około 202 miliony USD, co oznacza spadek o 2,7% rok do roku, głównie z powodu niższych wolumenów i mniej korzystnych cen, częściowo zrekompensowanych niższymi kosztami operacyjnymi i pozytywnymi efektami walutowymi.

- Segment Protective: Sprzedaż netto osiągnęła 464 miliony USD, wzrastając o 3% w stosunku do poprzedniego roku i przekraczając projekcje. Ceny wpłynęły negatywnie na wyniki o 0,5%, a wolumeny wzrosły o 1,3%. Skorygowany EBITDA wzrósł o 21% do poziomu 80,5 miliona USD, napędzany niższymi kosztami operacyjnymi, choć zniwelowany mniej korzystnymi cenami.

Przepływy pieniężne i pozycja finansowa

Cash flow operacyjny za 2025 rok wyniósł około 628 milionów USD, w porównaniu do 728 milionów USD rok wcześniej. Na dzień 31 grudnia 2025 roku Sealed Air odnotowała łączny dług w wysokości 4,1 miliarda USD, mniej niż 4,4 miliarda USD rok wcześniej. Spółka zakończyła rok z 1,4 miliarda USD dostępnych środków płynnych, w tym 344 miliony USD gotówki oraz 1,06 miliarda USD niewykorzystanych zobowiązań kredytowych.

Wyniki za cały 2025 rok

W ciągu całego roku Sealed Air osiągnęła skorygowany zysk na akcję w wysokości 3,34 USD, co oznacza wzrost o 6% rok do roku i wyprzedza konsensus szacunków na poziomie 3,29 USD. Postęp ten był głównie wynikiem niższych kosztów odsetkowych i wyższego skorygowanego EBITDA, częściowo zniwelowanego przez większą liczbę rozwodnionych akcji oraz wyższe koszty amortyzacji i deprecjacji. Uwzględniając pozycje specjalne, EPS z dalszej działalności wyniósł 2,99 USD, wzrastając z 1,83 USD w 2024 roku.

Całkowita sprzedaż za rok spadła o 0,6% do 5,36 miliarda USD, ale wciąż przekroczyła oczekiwania. Ceny nie miały wpływu netto, wolumeny spadły o 1,2%, a waluty przyniosły korzyść na poziomie 0,6%. Prognozy wewnętrzne przewidywały 0,3% negatywnego wpływu cen i 1,6% spadku wolumenów.

Przejęcie przez Clayton, Dubilier & Rice (CD&R)

W listopadzie 2025 roku Sealed Air podpisała umowę dotyczącą przejęcia przez firmę private equity Clayton, Dubilier & Rice (CD&R) w transakcji gotówkowej o wartości 10,3 miliarda USD. CD&R jest znana ze swojej wiedzy w sektorach przemysłowych i opakowaniowych.

Akcjonariusze zatwierdzili transakcję 25 lutego 2026 roku. Zgodnie z umową każdy akcjonariusz otrzyma 42,15 USD w gotówce za akcję. Przejęcie spodziewane jest do zakończenia w połowie 2026 roku, pod warunkiem uzyskania zgody regulatorów.

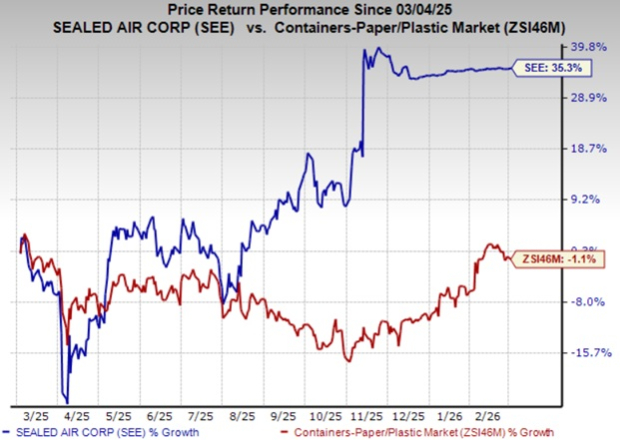

Wyniki akcji i oceny analityków

W ciągu ostatniego roku cena akcji Sealed Air wzrosła o 35,3%, przewyższając spadek branży o 1,1%.

Spółka obecnie posiada Zacks Rank #2 (Kupuj).

Wyniki IV kwartału konkurentów branżowych

- Packaging Corporation of America (PKG): Skorygowany EPS za IV kwartał 2025 roku wyniósł 2,32 USD, nie osiągając oczekiwań i oznaczając spadek o 6% rok do roku. Kwartalna sprzedaż wzrosła o 10,1% do 2,36 miliarda USD, lecz nie sprostała prognozom.

- Amcor Plc (AMCR): Skorygowany EPS wyniósł 0,86 USD za drugi kwartał roku fiskalnego 2026, przekraczając projekcje i wzrastając o 7,5% w stosunku do poprzedniego roku. Przychody wzrosły o 68% do 5,45 miliarda USD, choć poniżej konsensusu. Wyniki poprawiła akwizycja Berry, jednak trwałe spadki wolumenów obciążały przychody i zysk.

Nadchodzące wyniki: Karat Packaging Inc.

Karat Packaging Inc. (KRT) ogłosi wyniki za IV kwartał 2025 roku 12 marca. Konsensus szacunków wynosi 0,28 USD na akcję, co oznacza spadek o 3,5% rok do roku. Przychody prognozowane są na poziomie 114 milionów USD, co stanowi wzrost o 12% w stosunku do poprzedniego kwartału roku.

Darmowy raport: Wykorzystanie następnej fali sztucznej inteligencji

Następny etap innowacji w zakresie sztucznej inteligencji ma potencjał generowania ogromnych bogactw dla wczesnych inwestorów, potencjalnie dodając biliony do światowej gospodarki i zmieniając codzienne życie.

Ci, którzy zainwestowali w spółki takie jak Nvidia w odpowiednim momencie, odnotowali znaczące zwroty. Jednak szybki wzrost początkowej fali akcji AI może wkrótce wyhamować, a przyszłe, wykładnicze zyski najprawdopodobniej pojawią się dzięki nowej grupie rodzących się liderów.

Raport Zacks, AI Boom 2.0: The Second Wave, przedstawia cztery mniej znane spółki, które mogą stać się głównymi graczami w następnej fazie wzrostu AI.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

BlackRock pod presją: gigant finansowy ogranicza wypłaty

Ripple: Używamy XRP do generowania płynności dla przepływów płatności

Pułapka byka na bitcoinie się tworzy, gdy rynek niedźwiedzia wchodzi w środkową fazę: Willy Woo

Raport Departamentu Skarbu USA uznaje legalne zastosowania mikserów kryptowalutowych