W W Grainger zajmuje 500. miejsce pod względem aktywności handlowej, z tegorocznym wzrostem przekraczającym S&P 500 o 14%.

Przegląd rynku

4 marca 2026 roku W.W. Grainger (GWW) zakończył sesję giełdową ze spadkiem o 0,26%, zamykając się na poziomie 1 148,46 USD. Wolumen obrotu wyniósł 260 milionów dolarów, plasując spółkę na 500. miejscu pod względem aktywności rynkowej w ciągu dnia. Pomimo tego niewielkiego spadku, Grainger od początku roku osiągnął 14,03% zwrotu, znacząco przewyższając wzrost S&P 500 o 0,35%. Spółka posiada wartość rynkową wynoszącą 54,6 miliarda dolarów, wskaźnik cena do zysku (P/E) na poziomie 32,49 oraz betę 1,09, co wskazuje, że jej wyniki często odzwierciedlają szersze ruchy rynkowe.

Główne czynniki wpływające

Aktywność instytucji i transakcje osób wewnętrznych

Największe firmy inwestycyjne wykazały rosnące zainteresowanie W.W. Grainger, a kilka z nich zwiększyło swoje udziały w trzecim kwartale. Champlain Investment Partners LLC rozszerzyła swoją pozycję o 14,5%, podczas gdy Mirae Asset Global Investments i Mitsubishi UFJ Trust & Banking Corp zwiększyły udziały odpowiednio o 15,1% i 10,4%. Inwestorzy instytucjonalni posiadają obecnie 80,70% akcji spółki, co odzwierciedla silne zaufanie. Jednak ten optymizm jest ograniczony przez sprzedaż akcji przez osoby wewnętrzne: CEO Donald G. Macpherson sprzedał 12 163 akcji o wartości 11,8 miliona dolarów, a wiceprezes Krantz Nancy L. Berardinelli sprzedała 195 akcji za 199 666 dolarów. Łącznie osoby wewnętrzne sprzedały 26 881 akcji w ciągu ostatnich trzech miesięcy, co może świadczyć o pewnej ostrożności wśród kierownictwa firmy.

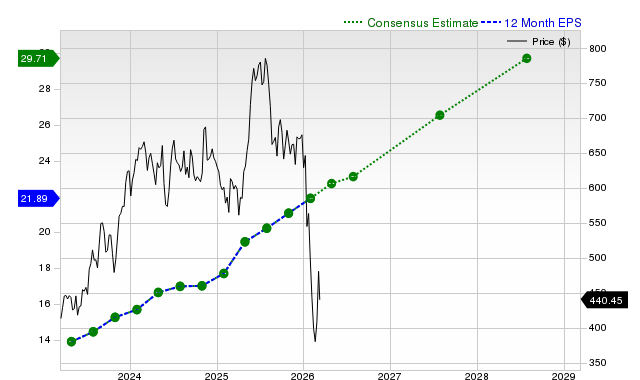

Perspektywy analityków i aktualizacje ceny docelowej

Analitycy pozostają podzieleni co do przyszłości Grainger, z konsensusowym ratingiem „Trzymaj” i średnią ceną docelową wynoszącą 1 071,38 USD. Morgan Stanley niedawno podwyższył swoją cenę docelową do 1 190 USD, a Oppenheimer ustalił jeszcze wyższą cenę 1 300 USD, wskazując na bardziej optymistyczne podejście. Z kolei Barclays utrzymał rating „niedoważony” z ceną docelową 975 USD, prezentując ostrożniejszą postawę. Zakres opinii analityków wskazuje na niepewność co do krótkoterminowych perspektyw spółki. Warto zauważyć, że Weiss Ratings podwyższył rating akcji do „Kupuj”, sugerując poprawę nastrojów, jednak obecność rekomendacji „Trzymaj” i „Sprzedaj” pokazuje, że utrzymują się obawy dotyczące wyceny i wzrostu.

Wyniki finansowe i prognozy na przyszłość

W czwartym kwartale Grainger odnotował zysk na akcję w wysokości 9,45 USD, minimalnie poniżej konsensusu wynoszącego 9,46 USD, lecz przewyższył oczekiwania dotyczące przychodów, uzyskując 4,43 miliarda dolarów w porównaniu do zakładanych 4,39 miliarda. Marża zysku netto firmy wynosi 9,51%, a zwrot z kapitału własnego to imponujące 47,46%, co potwierdza silną wydajność operacyjną. Grainger przewiduje na rok fiskalny 2026 zysk na akcję w zakresie od 42,25 do 44,75 USD, przewyższając średnią prognozę analityków wynoszącą 40,3 USD. Chociaż przychody wzrosły rok do roku o 4,5%, to tempo wzrostu może nie w pełni zaspokajać wysokie oczekiwania wzrostu uwzględnione w aktualnej cenie akcji.

Polityka dywidendowa i przewagi strategiczne

Grainger ostatnio wypłacił dywidendę w wysokości 2,26 USD za akcję, oferując stopę dywidendy na poziomie 0,8%. Przy wskaźniku wypłaty wynoszącym 25,54% dywidenda wydaje się dobrze zabezpieczona. Pozycja lidera w sektorze dystrybucji przemysłowej, szczególnie w zakresie produktów i usług MRO (utrzymania ruchu, naprawy i obsługi), pozwala firmie wykorzystać ciągłe zapotrzebowanie ze strony branż produkcyjnej i zdrowotnej. Jednak jej uzależnienie od rynków cyklicznych oraz konkurencja ze strony takich firm jak Fastenal i MSC Industrial Direct mogą stanowić wyzwanie dla dalszego wzrostu, o ile nie zostanie utrzymana efektywność operacyjna.

Perspektywy na przyszłość i pozycja konkurencyjna

Kombinacja wzrostu inwestycji instytucjonalnych, sprzedaży akcji przez osoby wewnętrzne i różnorodnych ratingów analityków tworzy złożony obraz dla Grainger. Wzrost udziałów instytucjonalnych i wyższe ceny docelowe sugerują możliwości dalszego wzrostu, jednak transakcje osób wewnętrznych i mieszane nastroje analityków skłaniają do ostrożności. Silne prognozy wyników i stabilna dywidenda czynią firmę atrakcyjnym wyborem obronnym, lecz wysoki wskaźnik P/E i beta wskazują, że inwestorzy oczekują dalszego wzrostu. Zdolność Grainger do optymalizacji sieci dystrybucji i dostosowania się do zmieniających się potrzeb rynku będzie kluczowa dla utrzymania przewagi nad branżowymi benchmarkami wraz z ewolucją krajobrazu przemysłowego.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ocena przepływów: ropa, prawdopodobieństwa i wskazania recesji

Bitcoin oscyluje wokół poziomu 70 000$, podczas gdy szanse na marcową obniżkę stóp Fed spadają poniżej 1%

Oto, co powinieneś wiedzieć o Intuit Inc. (INTU), poza jego popularnością