Oto, co powinieneś wiedzieć o Intuit Inc. (INTU), poza jego popularnością

Intuit: Bliższe spojrzenie na ostatnie wyniki

Intuit (INTU) niedawno stał się punktem zainteresowania wielu inwestorów, co skłania do analizy czynników mogących wpłynąć na jego krótkoterminową trajektorię.

W ciągu ostatniego miesiąca Intuit — znany z produktów takich jak TurboTax oraz QuickBooks — odnotował wzrost ceny akcji o 10,2%, podczas gdy Zacks S&P 500 composite spadł o 2,3%. Sektor Zacks Computer - Software, do którego należy Intuit, uzyskał w tym samym okresie umiarkowany wzrost o 0,6%. Pojawia się więc pytanie: Co czeka Intuit w najbliższej przyszłości?

Chociaż wiadomości i spekulacje mogą wywołać natychmiastowe zmiany cen, długoterminowe decyzje inwestycyjne są ostatecznie kształtowane przez podstawowe wskaźniki finansowe firmy.

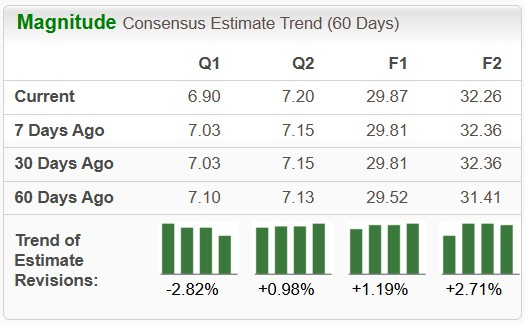

Aktualizacje prognoz dotyczących zysków

W Zacks kluczowym obszarem jest monitorowanie zmian w prognozach dotyczących zysków firmy, ponieważ te przewidywania są zasadnicze dla określania rzeczywistej wartości akcji. Nasza metodologia skupia się na śledzeniu, jak analitycy dostosowują swoje prognozy zarobków w odpowiedzi na zmieniające się warunki biznesowe. Gdy te szacunki rosną, rośnie również wartość godziwa akcji, co często prowadzi do zwiększonego zainteresowania inwestorów i wzrostu ceny. Badania nieustannie pokazują silny związek pomiędzy rewizjami prognoz zysków a krótkoterminowymi zmianami cen akcji.

- W tym kwartale Intuit ma zgłosić zysk na poziomie 12,48 USD za akcję, co stanowi wzrost o 7,1% względem tego samego okresu rok wcześniej. Konsensus prognoz spadł o 2,6% w ciągu ostatniego miesiąca.

- W pełnym roku fiskalnym konsensus wynosi 23,14 USD za akcję, czyli o 14,8% więcej niż w poprzednim roku, z wzrostem o 1,2% w ciągu ostatnich 30 dni.

- W kolejnym roku fiskalnym prognoza wynosi 26,54 USD za akcję, co odzwierciedla wzrost o 14,7% w stosunku do poprzedniego roku oraz wzrost o 0,4% w ostatnim miesiącu.

Nasz autorski system Zacks Rank, bazujący na rewizjach prognoz zysków i innych powiązanych czynnikach, obecnie przyznaje Intuit ocenę Rank #2 (Kupuj), sugerując pozytywną perspektywę dla tych akcji.

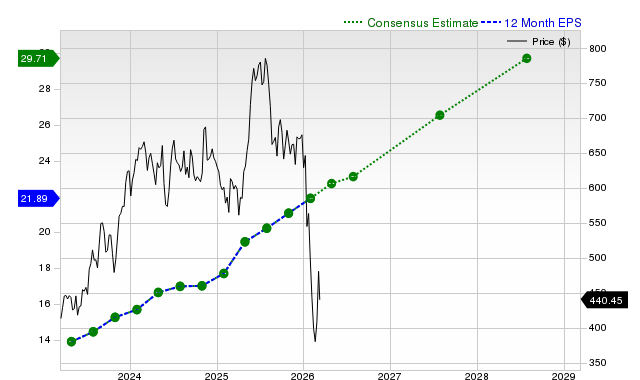

Poniższy wykres ilustruje rozwój konsensusu prognozy EPS Intuit na następne 12 miesięcy:

Prognozy wzrostu przychodów

Choć wzrost zysków jest silnym wskaźnikiem kondycji finansowej firmy, utrzymujący się wzrost przychodów jest kluczowy dla długoterminowej rentowności. Dlatego zrozumienie potencjału przychodów firmy jest bardzo ważne.

- Konsensus sprzedaży Intuit na ten kwartał to 8,52 miliarda USD, co oznacza wzrost o 9,9% rok do roku.

- Szacowana sprzedaż w bieżącym roku fiskalnym wynosi 21,17 miliarda USD oraz 23,8 miliarda USD w kolejnym roku fiskalnym — oba te wskaźniki odzwierciedlają roczny wzrost o 12,4%.

Ostatnie wyniki i niespodzianki dotyczące zysków

Najświeższy raport kwartalny Intuit wykazał przychody w wysokości 4,65 miliarda USD, co stanowi wzrost o 17,4% w stosunku do zeszłego roku. Zysk na akcję osiągnął 4,15 USD w porównaniu do 3,32 USD rok wcześniej.

- Przychody przekroczyły konsensus Zacks o 2,75%.

- EPS przewyższył oczekiwania o 13,39%.

- Intuit konsekwentnie pokonywał konsensus prognoz EPS i przychodów w ostatnich czterech kwartałach.

Wnioski dotyczące wyceny

Ocena wartości akcji jest kluczowa przy podejmowaniu świadomych decyzji inwestycyjnych. Porównanie obecnych wskaźników wyceny — takich jak cena do zysku, cena do sprzedaży i cena do przepływów pieniężnych — ze średnimi historycznymi i konkurencją rynkową pozwala określić, czy akcje są wycenione uczciwie.

Zacks Value Style Score ocenia akcje według tradycyjnych i mniej konwencjonalnych metryk, przypisując oceny od A do F. Intuit obecnie otrzymuje ocenę D, co wskazuje, że jest wyceniany powyżej rynkowych konkurentów.

Podsumowanie

Przedstawione informacje mogą pomóc inwestorom zdecydować, czy Intuit zasługuje na uwagę w kontekście obecnych trendów rynkowych. Rangę Zacks #2 sugeruje, że akcje mogą przewyższyć szeroki rynek w najbliższej przyszłości.

Wyróżnienie najlepszej spółki z sektora półprzewodników

Mniej znana firma w branży półprzewodników jest gotowa na znaczący wzrost, oferując produkty, których nie mają giganci tacy jak NVIDIA. Pozycjonowana, aby skorzystać na kolejnej fali ekspansji rynku, zdobywa uznanie w sprzyjającym momencie.

Dzięki solidnym zyskom i rosnącej bazie klientów, firma może zyskać na rosnącym popycie związanym ze sztuczną inteligencją, uczeniem maszynowym oraz Internetem Rzeczy. Globalna produkcja półprzewodników ma wzrosnąć z 452 miliardów USD w 2021 roku do 971 miliardów USD w 2028 roku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rozbudowa centrów danych napędza popyt na gaz ziemny: czy WMB, ENB i KMI mogą na tym skorzystać?

Czy LMT ulepsza funkcje F-35, aby wzmocnić przewagę w powietrzu?