Bitcoin [BTC] poradził sobie z tygodniami turbulencji. W obliczu odnowionych napięć geopolitycznych kapitał stopniowo wracał do tego aktywa, pomagając cenie odzyskać utracone pozycje.

W chwili pisania artykułu Bitcoin utrzymywał się powyżej progu 71 000 dolarów po kilku tygodniach poniżej tej wartości. Odzyskanie to jest godne uwagi.

Pozostaje jednak szersze pytanie, czy jest to początek trwałej ekspansji wzrostowej, czy jedynie chwilowa stabilizacja przed kolejną falą zmienności.

Redukcja dźwigni kształtuje ryzyko na rynku

Bitcoin wszedł w wyraźny cykl redukcji dźwigni, znacząco zmieniając profil ryzyka rynku instrumentów pochodnych.

Od 6 października otwarte pozycje skurczyły się z 47,5 miliarda dolarów do 23,2 miliarda dolarów — to spadek o 24,3 miliarda. Ponad połowa wcześniej wykorzystanego kapitału z dźwignią opuściła rynek.

Skala wycofania kapitału ma znaczenie. Gdy dźwignia ulega kompresji podczas walki cenowej, często sygnalizuje, że spekulacyjne nadmiary zostały usunięte.

Mniej zbyt mocno otwartych pozycji oznacza też znaczący spadek prawdopodobieństwa kaskadowych likwidacji.

Źródło: CryptoQuant

Na początku roku największe dzienne likwidacje sięgnęły 1,14 miliarda dolarów (5 lutego). W styczniu kilka sesji odnotowało łącznie likwidacje long i short przekraczające 500 milionów dolarów.

Dla porównania, ostatnie sumy likwidacji ledwo przekraczają 150 milionów. Gwałtowny spadek przymusowych likwidacji sugeruje, że systemowa kruchość się zmniejszyła.

Bez dużej dźwigni skoncentrowanej w jednym kierunku, rynek jest mniej podatny na gwałtowne wahania wywołane likwidacjami.

Nie eliminuje to zmienności, ale istotnie obniża ryzyko nieuporządkowanego załamania z obecnych poziomów.

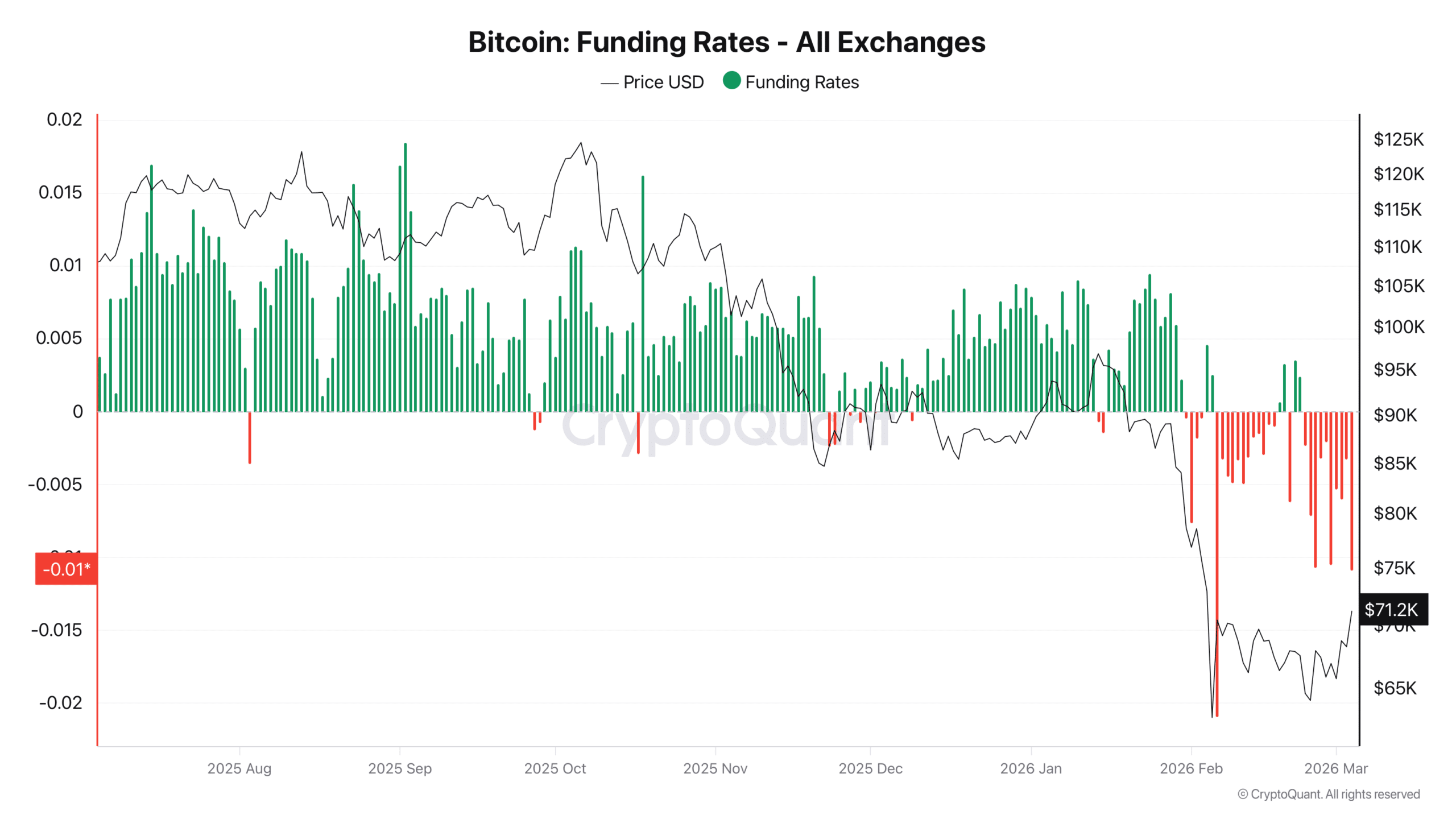

Pozycjonowanie na instrumentach pochodnych odzwierciedla utrzymujący się sceptycyzm

Pomimo ostatniego odbicia cen, dane z instrumentów pochodnych pokazują nieustanną ostrożność wśród traderów.

Stawka finansowania wciąż pozostaje ujemna, wskazując, że traderzy short nadal płacą za utrzymanie swoich pozycji. Od 6 stycznia byki miały kontrolę nad finansowaniem tylko czterokrotnie.

Ta nierównowaga podkreśla utrzymującą się przewagę niedźwiedzi na rynkach perpetual.

Źródło: CryptoQuant

Cena często reaguje na dynamikę finansowania. Ujemna stawka finansowania podczas wzrostu cen może sugerować, że traderzy oczekują wygaśnięcia rajdu. W niektórych przypadkach taka dywergencja sygnalizuje ukrytą słabość.

Obraz jednak nie jest jednostronny. Wskaźnik Taker Buy/Sell Ratio wzrósł do 1,16, co pokazuje, że agresywni nabywcy na rynku wyprzedzili ostatnio sprzedających.

Wartość powyżej 1 wskazuje na silniejszy popyt na rynku perpetual. Co ciekawe, ostatni raz podobny poziom odnotowano w czerwcu — okres poprzedzający szerszy trend wzrostowy.

Jeśli presja zakupowa nadal będzie absorbować podaż, pozycje short mogą znaleźć się pod presją. Utrzymująca się nierównowaga między agresywnymi nabywcami a dominacją shortów może stworzyć warunki dla stopniowego wzrostu cen.

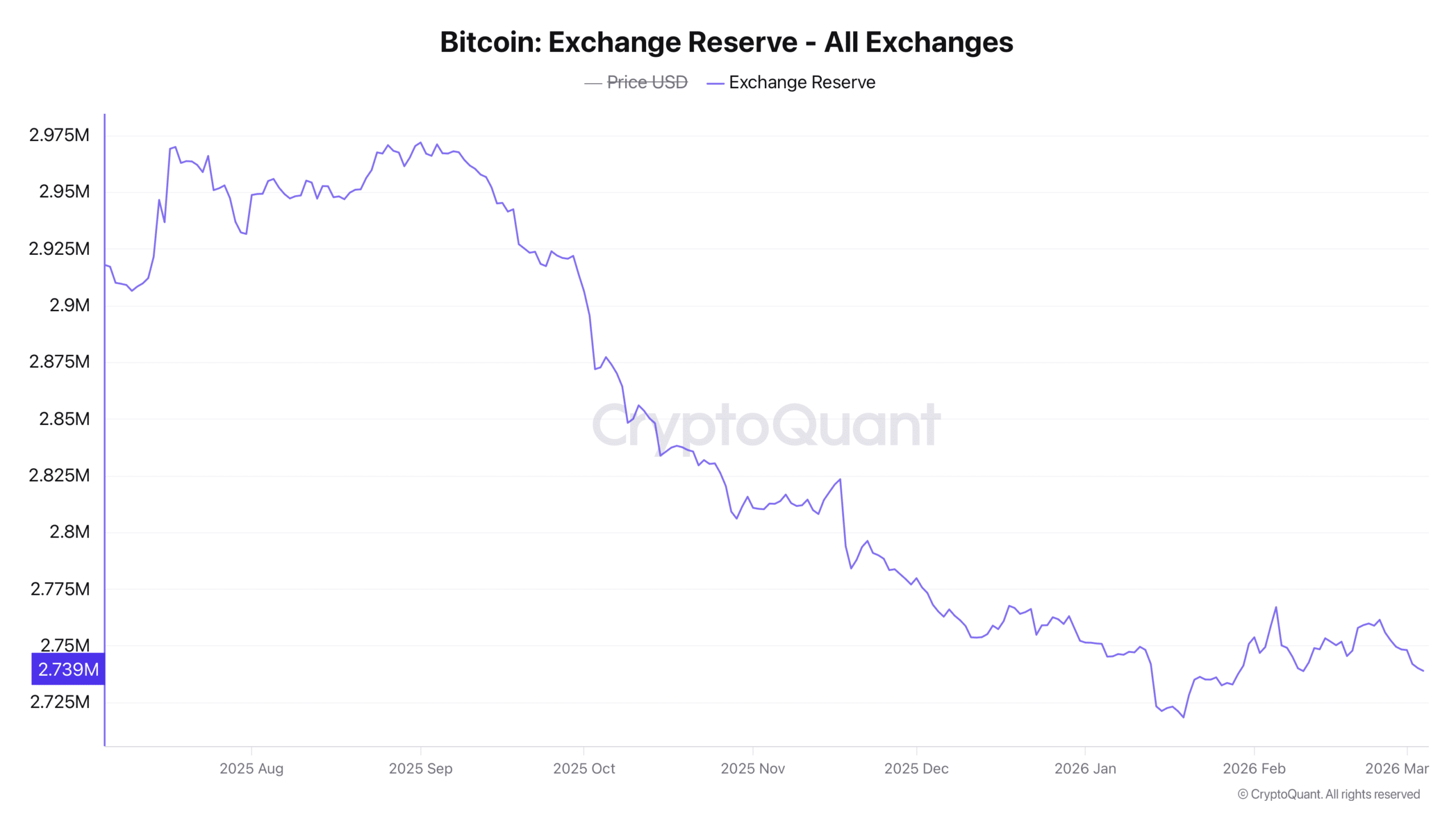

Rezerwy giełd wzmacniają argument strukturalny

Poza instrumentami pochodnymi, dane on-chain dostarczają dodatkowych spostrzeżeń.

Rezerwy Bitcoin na giełdach spadły do około 2,73 mln BTC. Malejący stan rezerw zwykle oznacza, że inwestorzy wycofują aktywa do prywatnych portfeli.

Źródło: CryptoQuant

Ta postawa historycznie łączy się z mniejszą presją sprzedaży na rynku. Monety poza giełdami są mniej dostępne do szybkiej likwidacji, co zacieśnia dostępność podaży na rynku kasowym.

Trwałe zmniejszanie rezerw zapewnia mechaniczne wsparcie dla stabilności ceny. Choć nie zapewnia wzrostu wartości, obniża prawdopodobieństwo wystąpienia nagłej presji sprzedaży na rynku spot.

Ogólnie rynek nie przeszedł jeszcze całkowicie w fazę byczą. Niemniej, wraz z usunięciem dźwigni i złagodzeniem presji sprzedaży strukturalnej ryzyko spadków wydaje się coraz bardziej ograniczone — przynajmniej w krótkim horyzoncie.

Podsumowanie końcowe

- Trwający proces redukcji dźwigni obniża prawdopodobieństwo szoku zmienności.

- Shorty nadal dominują stawki finansowania, jednak siła wolumenu i spadające rezerwy na giełdach zapewniają wsparcie.