COO spada, mimo przekroczenia oczekiwań dotyczących zysków za I kwartał i podniesienia prognozy na rok finansowy 2026

Cooper Companies prezentuje mocny początek roku fiskalnego 2026

Cooper Companies, Inc. (COO) ogłosiła skorygowany zysk na akcję (EPS) w wysokości $1.10 za pierwszy kwartał roku fiskalnego 2026, co stanowi wzrost o 19,6% w porównaniu z tym samym okresem poprzedniego roku. Wynik ten przekroczył konsensus Zacks na poziomie $1.03 o 6,8%, głównie dzięki usprawnieniom operacyjnym. Według GAAP, EPS wyniósł $0.66, co oznacza wzrost o 26,9% rok do roku.

Wyniki sprzedaży

Firma osiągnęła $1.02 miliarda przychodów w tym kwartale, odnotowując 6% wzrost rok do roku w ujęciu raportowanym oraz 3% wzrost organiczny. Wyniki te były zgodne z oczekiwaniami analityków. Przychody wzrosły też o 3% przy stałych kursach wymiany (CER). Oba główne segmenty działalności Cooper przyczyniły się do tego wzrostu przychodów.

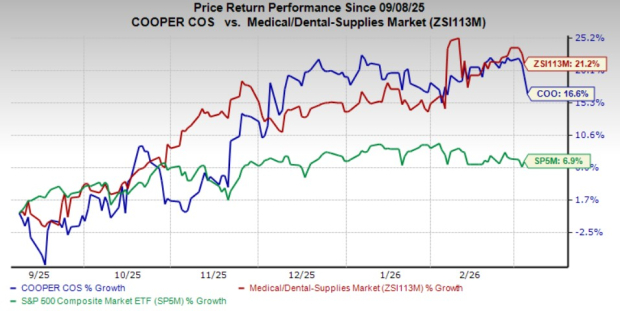

Mimo pozytywnego raportu finansowego, akcje COO spadły o 3,6% podczas handlu po godzinach w dniu 5 marca. W ciągu ostatnich sześciu miesięcy akcje wzrosły o 16,6%, podczas gdy szeroko rozumiana branża zaopatrzenia medyczno-dentystycznego wzrosła o 21,2%, a S&P 500 o 6,9%.

Najważniejsze segmenty

Cooper Companies operuje poprzez dwa główne segmenty: CooperVision (CVI) i CooperSurgical (CSI).

CooperVision (CVI)

- Przychody: $695,1 mln, wzrost o 8% rok do roku (raportowany), oraz 3% przy CER i organicznie. Było to blisko prognozowanych $696,4 mln.

- Czynniki wzrostu: Silna sprzedaż soczewek MyDay i MiSight, rosnący popyt na produkty toric, multifokalne, Biofinity oraz Avaira. Soczewki MyDay utrzymały dwucyfrowy wzrost, Biofinity i Avaira wzrosły o 3%, a MiSight aż o 23%. Jednak sprzedaż soczewek Clariti była słaba, ponieważ rynek przesuwa się w kierunku produktów premium.

- Według kategorii:

- Toric i multifokalne: $351,2 mln, wzrost o 10% (raportowany), 6% na CER i organicznie (prognoza: $352,7 mln).

- Sferyczne i inne: $343,9 mln, wzrost o 5% (raportowany), 1% na CER i organicznie (prognoza: $343,7 mln).

- Według regionu:

- Ameryki: $289 mln, wzrost o 7% (raportowany), 6% na CER i organicznie (prognoza: $285,7 mln), napędzany silnym popytem na silikonowe soczewki hydrożelowe do codziennego użytku.

- EMEA: $282,3 mln, wzrost o 15% (raportowany), 4% na CER i organicznie (prognoza: $269,8 mln), zachowuje pozycję lidera na tym rynku.

- Azja i Pacyfik: $123,8 mln, spadek o 4% (raportowany, CER i organicznie; prognoza: $140,9 mln), ponieważ nowe produkty były rekompensowane przez gorszą sprzedaż w Japonii w związku ze spadającym popytem na starsze soczewki hydrożelowe.

CooperSurgical (CSI)

- Przychody: $329 mln, wzrost o 3% (raportowany), 2% na CER i organicznie (prognoza: $327,9 mln).

- Czynniki wzrostu: Silne wyniki w globalnej genomice, nowe produkty, kliniczne sukcesy i rozbudowa kont klientów, częściowo zniwelowana przez słabszą sprzedaż na Bliskim Wschodzie i mniejszą liczbę instalacji sprzętu.

- Według kategorii:

- Gabinetowe i chirurgiczne: $202,4 mln, wzrost o 2% (raportowany i organiczny), 1% na CER (prognoza: $206,6 mln). Sprzedaż PARAGARD spadła po odbiciu w poprzednim kwartale, podczas gdy urządzenia medyczne wzrosły o 6% dzięki produktom OB/GYN oraz chirurgii specjalistycznej.

- Płodność: $126,6 mln, wzrost o 6% (raportowany), 3% na CER i organicznie (prognoza: $121,3 mln), wspierany przez zwiększone zainteresowanie klinik i poprawę cykli w USA oraz Europie.

Rentowność i marże

Skorygowana marża brutto wzrosła o 5,3% do $697,7 mln, choć marża brutto skorygowana zmniejszyła się prawie o 100 punktów bazowych do 68%, pod wpływem mniej korzystnej struktury sprzedaży w regionie Azji i Pacyfiku oraz presji taryfowej. Wydatki sprzedażowe, administracyjne i ogólne wzrosły o 0,6% do $390,2 mln, natomiast wydatki na R&D zwiększyły się o 8,8% do $44,3 mln. Skorygowane koszty operacyjne spadły o 0,4% do $422,3 mln. Skorygowany zysk operacyjny wyniósł $275,4 mln, wzrost o 13,8%, z ekspansją marży operacyjnej o 200 punktów bazowych do 27%.

Pozycja finansowa

Na koniec pierwszego kwartału Cooper Companies miała $124,9 mln gotówki i jej ekwiwalentów, wobec $110,6 mln na koniec roku fiskalnego 2025. Łączne zadłużenie wynosiło $2,5 mld, nieco poniżej $2,51 mld zgłoszonych wcześniej.

Zaktualizowane prognozy na rok fiskalny 2026

Cooper Companies podniosła prognozy na cały rok fiskalny:

- Całkowite przychody: $4,306–$4,346 mld (wcześniej $4,299–$4,338 mld), co oznacza organiczny wzrost o 4,5–5,5%. Konsensus Zacks wynosi $4,32 mld.

- Przychody segmentu CVI: $2,906–$2,932 mld (wcześniej $2,900–$2,925 mld), również wzrost organiczny o 4,5–5,5%.

- Przychody segmentu CSI: $1,400–$1,413 mld (wcześniej $1,399–$1,413 mld), sugerując organiczny wzrost o 4–5%.

- Skorygowany EPS: $4,58–$4,66 (wcześniej $4,45–$4,60). Prognoza konsensusowa wynosi $4,51.

Wyniki firmy i perspektywy

Cooper Companies rozpoczęła rok fiskalny 2026 na mocnej pozycji, przekraczając oczekiwania zysków za pierwszy kwartał. Marża operacyjna firmy wciąż się poprawia dzięki skutecznej kontroli kosztów. Wolne przepływy pieniężne wyniosły $159 mln, odzwierciedlając wysoką rentowność i lepsze zarządzanie kapitałem obrotowym. Segment CVI był liderem, napędzanym rosnącym popytem na wysokiej klasy, silikonowe soczewki hydrożelowe oraz linię produktów MyDay. CSI skorzystał na pozytywnych trendach w dziedzinie płodności oraz stałym popycie na materiały eksploatacyjne i sprzęt chirurgiczny. Jednak region Azji i Pacyfiku napotkał trudności, głównie ze względu na spadającą sprzedaż starszych soczewek hydrożelowych w Japonii.

W przyszłości wzrost napędzać będą m.in. rozwój oferty premium soczewek (szczególnie MyDay i MiSight), nowe kontrakty markowe oraz większa dynamika komercyjna w Amerykach oraz EMEA. Efektywność operacyjna wynikająca z zeszłorocznego restrukturyzowania i rosnące wykorzystanie automatyzacji opartej na AI mają również wspierać poprawę marży oraz wolnych przepływów pieniężnych. Niemniej, słabość regionu Azji i Pacyfiku—zwłaszcza Japonii—niepewność rynków płodności na Bliskim Wschodzie oraz konkurencja cenowa w części krajów Azji mogą ograniczyć wzrost w krótkim okresie. Zarząd spodziewa się większego rozpędu w drugiej połowie roku, wraz z wprowadzeniem nowych produktów i ożywieniem rynku.

Ranking akcji i inne wyróżniające się spółki

COO obecnie posiada ranking Zacks #2 (Kupuj).

Inne wysoko oceniane akcje w sektorze medycznym to:

- Globus Medical (GMED): ranking Zacks #1 (Silnie Kupuj). Skorygowany EPS za Q4 2025 wyniósł $1,28, przekraczając oczekiwania o 20,8%. Przychody w wysokości $826 mln przewyższyły prognozy o 4,9%. Długoterminowy wzrost zysków prognozowany na 9,6% wobec 14% dla branży. Firma przez ostatnie cztery kwartały przewyższała prognozy zysków, z średnim zaskoczeniem wynoszącym 13,2%.

- Pacific Biosciences of California (PACB): ranking Zacks #1. Skorygowana strata na akcję za Q4 2025 wyniosła $0,12, przewyższając prognozy o 36,8%. Przychody $45 mln przekroczyły oczekiwania o 9,4%. Szacowany wskaźnik spadku zysków to 1,9%, podczas gdy branża prognozuje poprawę o 11,4%. PACB w każdym z ostatnich czterech kwartałów przewyższał prognozy zysków, z średnim zaskoczeniem na poziomie 27,7%.

- Edwards Lifesciences (EW): ranking Zacks #2. Skorygowany EPS za Q2 2026 fiskalnego wyniósł $0,58, poniżej oczekiwań o 6,5%. Przychody $1,57 mld były o 2% wyższe niż prognozy. Długoterminowy wzrost zysków prognozowany na 12,9% wobec 14% dla branży. Firma przewyższyła prognozy w trzech z ostatnich czterech kwartałów, z średnim zaskoczeniem wynoszącym 5,5%.

Wskazówki analityków i dodatkowe zasoby

Zespół badawczy Zacks zidentyfikował pięć akcji z potencjałem podwojenia wartości, w tym wyróżniającą się firmę komunikacji satelitarnej, która może osiągnąć znaczny wzrost wraz z ekspansją branży kosmicznej. Chociaż nie wszystkie wybory są gwarantowane jako zwycięskie, ta selekcja może pobić poprzednie gwiazdy rynku, takie jak Hims & Hers Health.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

JPMorgan obawia się Ripple (XRP)? Teraz wchodzi w bezpośrednią konfrontację z Ripple

Impetus Bitcoin wyhamował po masowych realizacjach zysków przez inwestorów

Bitcoin handluje się 20% poniżej kosztów wydobycia, a strach narasta, ale czy zaczyna się byczy obrót?

Analiza przyczyn wczorajszego gwałtownego wzrostu cen ropy naftowej