3 akcje firm produkujących urządzenia do przechowywania danych komputerowych gotowe na znaczący wzrost — idealne wybory podczas spadków na rynku

Ostatnie wyzwania w sektorze przechowywania komputerowego

W ciągu ostatniego miesiąca branża urządzeń do przechowywania danych komputerowych doświadczyła znaczących niepowodzeń. Niepewność związana z trwającym rynkiem sztucznej inteligencji (AI) oraz narastające napięcia geopolityczne na Bliskim Wschodzie przyczyniły się do wzrostu cen ropy naftowej i zwiększonych obaw dotyczących inflacji.

Długoterminowe możliwości w obliczu krótkoterminowych spadków

Pomimo tych przeszkód, sektor jest przygotowany na wzrost dzięki silnym trendom w AI, chmurze obliczeniowej, Internetu Rzeczy (IoT), technologii motoryzacyjnej, urządzeniach połączonych oraz wirtualnej rzeczywistości. Poniżej przedstawiamy trzy firmy zajmujące się urządzeniami do przechowywania danych, których akcje spadły ostatnio o ponad 10%, a mimo to oferują znaczny potencjał wzrostowy.

- Western Digital Corp.

- Seagate Technology Holdings plc

- Sandisk Corp.

Western Digital Corp.: Na fali AI i chmury obliczeniowej

Western Digital wykorzystuje rosnący popyt na rozwiązania chmurowe i AI. Firma odnotowała zwiększone zamówienia ze strony centrów danych oraz szerszą adopcję dysków twardych o dużej pojemności (HDD), pokazując umiejętność dostarczania skalowalnych, niezawodnych rozwiązań magazynowych dostosowanych do potrzeb gospodarki danych napędzanej przez AI.

Wraz z rozwojem AI i technologii chmurowych rośnie zapotrzebowanie na magazynowanie o większej gęstości. Western Digital odpowiada na to poprzez współpracę z klientami hyperscale, dostarczając zaawansowane dyski łączące wydajność z efektywnością kosztową. Firma rozwija innowacje w dziedzinie gęstości powierzchniowej, przyspiesza rozwój HAMR i ePMR oraz rozszerza portfolio dysków UltraSMR.

Kluczowe czynniki wzrostu

Western Digital przewiduje, że ekspansja generatywnej AI wywoła cykl odświeżania urządzeń klienckich i konsumenckich, zwiększając tworzenie treści i zapotrzebowanie na przechowywanie danych w smartfonach, grach, komputerach PC i elektronice konsumenckiej. Wzrost adopcji AI ma napędzać popyt zarówno na HDD, jak i pamięci Flash na obrzeżach i w rdzeniu, otwierając nowe możliwości biznesowe.

Sprzedaż SSD dla firm rośnie dzięki ich większej szybkości i niezawodności w porównaniu z HDD. Wzrost ilości danych generowanych przez AI napędza rynek SSD i zmienia wymagania dotyczące magazynowania. Agentic AI ma dodatkowo przyspieszyć wzrost danych, a platformowy biznes Western Digital zyskuje uznanie wśród firm natywnych AI i dostawców SaaS.

Perspektywy finansowe

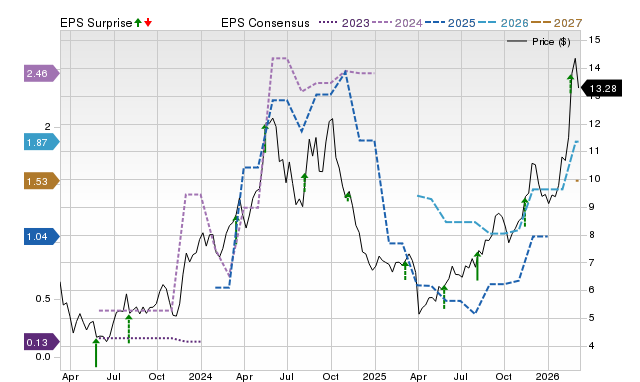

Na trzeci kwartał finansowy Western Digital prognozuje utrzymującą się siłę, wspomaganą przez stały popyt ze strony centrów danych i rosnącą adopcję dysków o wysokiej pojemności. Firma przewiduje przychody non-GAAP na poziomie 3.2 miliarda dolarów (plus/minus 100 milionów), co oznacza wzrost o 40% w ujęciu rocznym. Prognozowany zysk na akcję non-GAAP to 2.30 dolara (plus/minus 0.15).

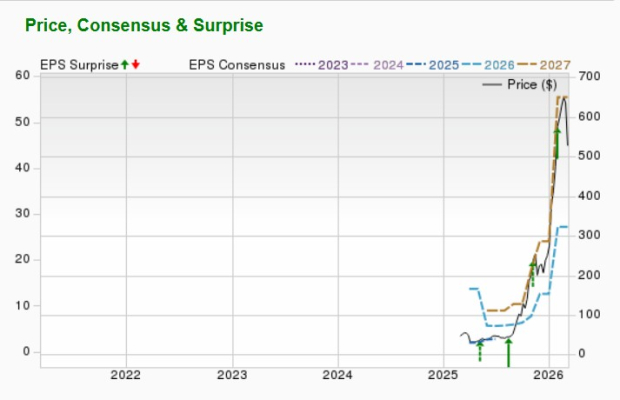

Rewizje analityków i cele cenowe

Zakłada się, że Western Digital zanotuje spadek przychodów o 6,4%, ale wzrost zysków o 81,7% w bieżącym roku fiskalnym kończącym się w czerwcu 2026. Konsensus Zacks dla zysku wzrósł o 0,1% w ciągu ostatniego miesiąca.

Średni krótkoterminowy cel cenowy wyznaczony przez firmy brokerskie sugeruje wzrost o 29,8% względem ostatniej ceny zamknięcia 245,25 dolarów, z celami cenowymi w zakresie od 170 do 440 dolarów. Oznacza to maksymalny potencjalny zysk na poziomie 79,4% i ewentualny spadek o 30,7%.

Seagate Technology Holdings plc: Rozwój rozwiązań magazynowych

Seagate Technology również korzysta z rosnącego popytu na magazynowanie danych w chmurze i AI. Zarząd wskazuje, że nowoczesne centra danych potrzebują rozwiązań łączących wydajność i koszty, co jest zgodne ze strategią firmy. Skupienie się na zwiększaniu gęstości powierzchniowej daje Seagate solidne podstawy do dalszego wzrostu, gdy liczba danych generowanych przez AI stale rośnie.

Przyszłe katalizatory wzrostu

Produkcja przez Seagate dysków nearline o dużej pojemności jest w dużej mierze zakontraktowana do 2026 roku, a długoterminowe umowy zapewniają widoczność popytu do 2027 roku. Plan rozwoju gęstości powierzchniowej firmy zapewnia trwałą przewagę całkowitego kosztu posiadania dysków twardych względem konkurencyjnych technologii. Klienci cenią dyski HAMR Seagate jako efektywne rozwiązania dla rosnących potrzeb związanych z magazynowaniem napędzanym przez AI.

We wrześniu 2025 roku Seagate nawiązał współpracę z Acronis, aby dostarczyć bezpieczne i skalowalne rozwiązanie magazynowe dla wzrostu danych napędzanego przez AI. Wspólna oferta, Acronis Archival Storage, wykorzystuje Seagate Lyve Cloud, zapewniając bezpieczeństwo klasy korporacyjnej, przewidywalne koszty i wsparcie dla zgodności dla MSP oraz branż regulowanych.

Wskazówki finansowe

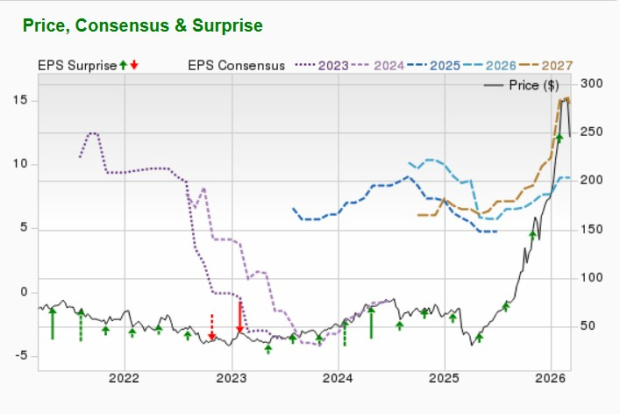

Seagate spodziewa się silnego popytu, zwłaszcza ze strony globalnych klientów chmurowych, który zrównoważy typowe sezonowe spadki na rynkach Edge IoT. Na trzeci kwartał fiskalny przewidywane przychody wynoszą 2,9 miliarda dolarów (plus/minus 100 milionów), co oznacza wzrost o 34% rok do roku. Prognozowany zysk na akcję non-GAAP ma wynosić 3.40 dolara (plus/minus 0.20), wydatki operacyjne około 290 milionów dolarów, a marże operacyjne wzrosną do ok. 30%. Przewiduje się dalszy wzrost wolnych przepływów pieniężnych w kwartale zakończonym w marcu.

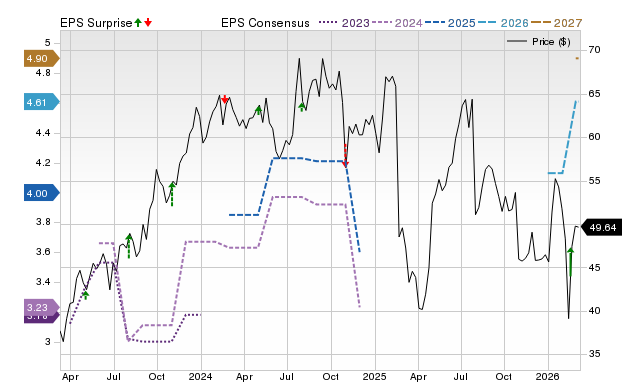

Rewizje analityków i cele cenowe

Seagate ma osiągnąć wzrost przychodów o 24,9% oraz zysków o 56,5% w bieżącym roku fiskalnym kończącym się w czerwcu 2026. Konsensus Zacks dla zysku poprawił się o 0,4% w ciągu ostatniego miesiąca.

Średni krótkoterminowy cel cenowy od brokerów wskazuje na wzrost o 32,4% względem ostatniej ceny zamknięcia 352,80 dolarów, z celami od 270 do 700 dolarów. Sugeruje to maksymalny wzrost o 98,3% i potencjalny spadek o 23,5%.

Sandisk Corp.: Wykorzystanie popytu na magazynowanie napędzane AI

Sandisk prosperuje w obliczu przejścia na obliczenia AI, które wymagają znacznie większego magazynowania NAND flash w porównaniu do tradycyjnych obciążeń. Modele AI i aplikacje inferencyjne generują ogromną ilość danych, co wymaga wydajnych SSD dla przedsiębiorstw oraz większej pojemności magazynowej w urządzeniach Edge dla funkcji AI na urządzeniu.

To środowisko pozwala Sandiskowi na stosowanie wyższych cen za zaawansowane produkty przy jednoczesnej dyscyplinie zarządzania podażą. W drugim kwartale fiskalnym przychody z centrów danych wzrosły o 76% rok do roku, napędzane przez adopcję wśród hyperscalerów chmurowych i klientów korporacyjnych.

BiCS8 quad-level cell storage Sandisk przechodzi proces kwalifikacji u dwóch głównych hyperscalerów i wkrótce ma generować przychody. Przedłużona wspólna działalność z Kioxia Corporation do grudnia 2034 roku wzmacnia pozycję konkurencyjną Sandisk.

Pozytywne perspektywy i wskazówki finansowe

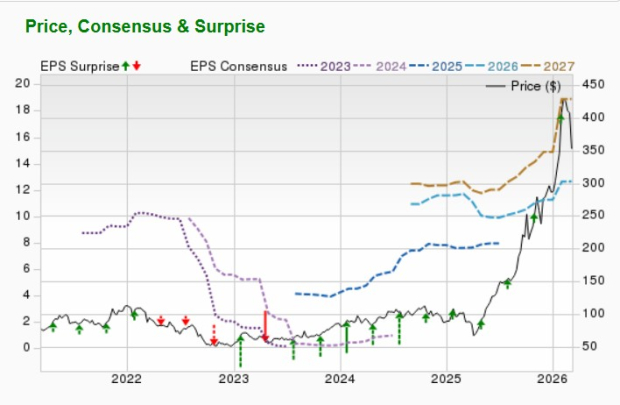

Sandisk przewiduje dalszy wzrost w trzecim kwartale fiskalnym 2026, oczekując przychodów w wysokości od 4,4 do 4,8 miliarda dolarów, co oznacza kolejny znaczący wzrost sekencyjny. Marża brutto ma wzrosnąć do 65-67%, a zysk na akcję ma się kształtować w przedziale od 12 do 14 dolarów, odzwierciedlając silne ceny i udoskonalony sprzęt produktowy. Wyniki te sugerują, że strukturalne poprawy na rynku NAND są trwałe.

Rewizje analityków i cele cenowe

Zakłada się, że Sandisk osiągnie wzrost przychodów o 94,1% i zysków przekraczających 100% w bieżącym roku kończącym się w czerwcu 2026. Konsensus Zacks dla zysku poprawił się o ponad 100% w ciągu ostatnich dwóch miesięcy.

Średni krótkoterminowy cel cenowy brokerów wskazuje na wzrost o 32,9% względem ostatniej ceny zamknięcia 527,33 dolarów, z celami od 235 do 1000 dolarów. Oznacza to maksymalny wzrost o 89,6% i potencjalny spadek o 55,4%.

Pięć spółek gotowych na znaczne zyski

Eksperci Zacks wybrali pięć akcji, które w ciągu najbliższego roku mogą potencjalnie podwoić swoją wartość. Choć nie każdy wybór okaże się zwycięski, wcześniejsze rekomendacje przyniosły zyski 112%, 171%, 209% i 232%.

Wiele z tych firm pozostaje niezauważonych przez Wall Street, dając inwestorom wyjątkową okazję do wcześniejszego wejścia.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Oto dlaczego Heritage Commerce (HTBK) jest doskonałym wyborem na "kupowanie podczas spadku" właśnie teraz