Eksperci z Wall Street przewidują, że Donnelley Financial (DFIN) może wzrosnąć o 29,59%. Poznaj strategie handlu tymi akcjami.

Perspektywy akcji DFIN: Cele analityków i trendy zysków

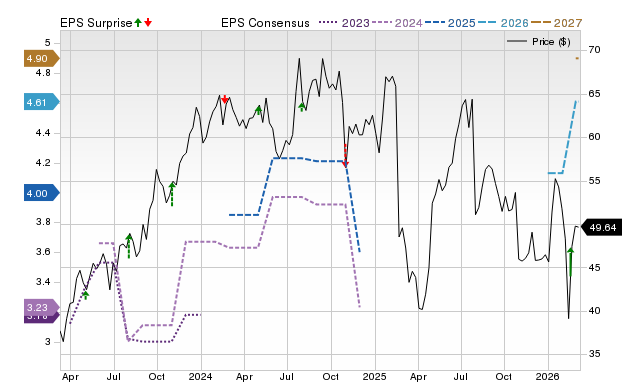

Donnelley Financial Solutions (DFIN) ostatnio zakończyła notowania na poziomie $49,64, co oznacza wzrost o 2,8% w ciągu ostatniego miesiąca. Analitycy z Wall Street sugerują, że akcje mogą znacznie wzrosnąć, średni cel cenowy wynosi $64,33 — co potencjalnie oznacza wzrost o prawie 30%.

Prognozy analityków obejmują trzy krótkoterminowe cele cenowe, ze średnim odchyleniem standardowym na poziomie $6,66. Najbardziej konserwatywna wycena to $57,00, co implikuje wzrost o 14,8%, podczas gdy najbardziej optymistyczna projekcja zakłada osiągnięcie $70,00, czyli skok o 41%. Odchylenie standardowe jest kluczowe, ponieważ odzwierciedla stopień zgodności analityków; niższa wartość oznacza silniejszy konsensus.

Chociaż inwestorzy często polegają na konsensusie celów cenowych, dokładność oraz bezstronność tych prognoz są często szeroko dyskutowane. Podejmowanie decyzji inwestycyjnych wyłącznie na podstawie celów cenowych może być nierozsądne.

Dla DFIN obiecujący średni cel cenowy to tylko jeden z czynników. Analitycy coraz bardziej wierzą w zdolność firmy do przekraczania oczekiwań dotyczących zysków, co potwierdzają pozytywne korekty szacunków EPS. Choć te rewizje nie określają, o ile akcje mogą wzrosnąć, są silnym wskaźnikiem potencjalnych zysków.

Cele cenowe, konsensus analityków i niespodzianki dotyczące zysków

Zrozumienie celów cenowych analityków

Badania prowadzone przez globalne uniwersytety sugerują, że cele cenowe częściej wprowadzają inwestorów w błąd niż im pomagają. Analizy pokazują, że niezależnie od poziomu zgodności analityków, te cele rzadko przewidują rzeczywistą trajektorię akcji.

Analitycy z Wall Street posiadają dogłębną wiedzę na temat fundamentów firm i dynamiki branży, jednak wielu z nich ustala zbyt optymistyczne cele. Często jest to podyktowane interesami biznesowymi, ponieważ firmy mogą mieć relacje z pokrywanymi spółkami, prowadząc do zawyżonych prognoz.

Kiedy cele cenowe są blisko siebie — co odzwierciedla niskie odchylenie standardowe — sygnalizuje to silną zgodność analityków co do kierunku oraz potencjalnego ruchu akcji. Choć nie gwarantuje to, że akcje osiągną średni cel, może być to użyteczny punkt wyjścia dla dalszych badań fundamentalnych.

Inwestorzy powinni podchodzić do celów cenowych ostrożnie. Poleganie wyłącznie na nich może prowadzić do rozczarowujących zwrotów, dlatego sceptycyzm jest wskazany.

Potencjał wzrostu DFIN

Rosnący optymizm analityków co do zysków DFIN, widoczny w wzrostach szacunków EPS, daje solidne podstawy oczekiwania dalszych zysków. Badania empiryczne pokazują, że pozytywne trendy w korektach szacunków zysków zwykle korelują z krótkoterminowymi wzrostami cen akcji.

Zacks Consensus Estimate dla bieżącego roku DFIN wzrosła o 30% w ostatnim miesiącu, przy jednej rewizji w górę i braku obniżenia prognoz.

DFIN posiada Zacks Rank #1 (Strong Buy), plasując się wśród topowych 5% spośród ponad 4 000 klasyfikowanych spółek na podstawie czynników dotyczących szacunków zysków. Ta klasyfikacja, oparta na zewnętrznie audytowanej historii, daje silny sygnał potencjału wzrostu w krótkim terminie.

Chociaż konsensus celów cenowych może nie odzwierciedlać dokładnie rozmiaru potencjalnych zysków DFIN, kierunek wynikający z nastrojów analityków może być pomocnym przewodnikiem.

Topowe akcje z potencjałem podwojenia wartości

Eksperci Zacks wybrali pięć akcji, które według ich oceny mogą wzrosnąć o 100% lub więcej w ciągu najbliższego roku. Poprzednie wybory przyniosły zyski w wysokości +112%, +171%, +209% oraz +232%.

Wiele z tych akcji nie cieszy się dużą popularnością na Wall Street, co daje inwestorom szansę na wcześniejszy udział.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Tegoroczny wzrost akcji obronnych w większości stracił impet, ponieważ konflikt na Bliskim Wschodzie trwa nadal.

Najlepsze analizy akcji dla Visa, Chevron i Toyota Motor

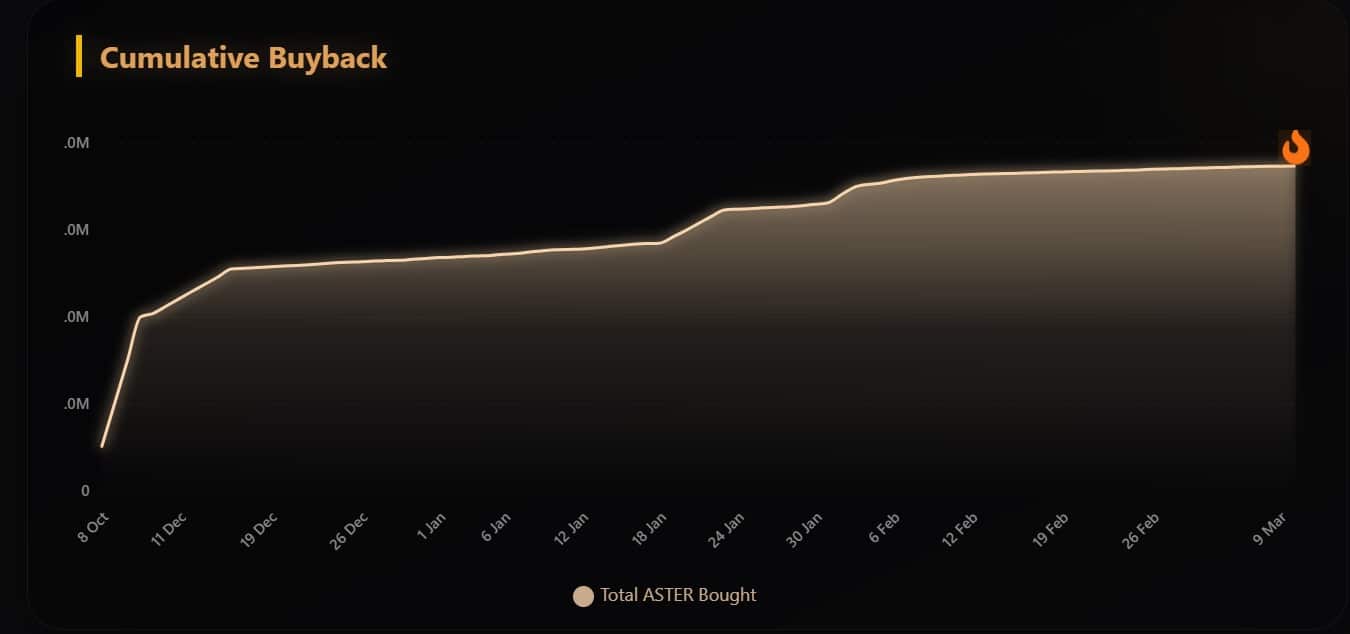

ASTER spala 455 tys. tokenów: cena utrzymuje się w przedziale, gdy wykupy zacieśniają podaż w obiegu