MRVL rośnie o 18,4% po wynikach za IV kwartał: czy warto trzymać czy sprzedawać akcje?

Ostatnie wyniki i ruchy cen akcji Marvell Technology

Akcje Marvell Technology (MRVL) wzrosły o 18,4% od momentu ogłoszenia wyników za czwarty kwartał roku fiskalnego 2026, które miało miejsce 5 marca. Firma odnotowała przychody w wysokości 2,22 miliarda dolarów za ten kwartał, co oznacza wzrost o 22% w porównaniu do tego samego okresu w zeszłym roku.

W czwartym kwartale Marvell odnotował zysk w wysokości 0,80 USD na akcję, co odzwierciedla poprawę o 33,3% rok do roku. Zarówno przychody, jak i zyski przewyższyły oczekiwania analityków według Zacks Consensus Estimate.

Marvell Technology: Cena, szacunki analityków i niespodzianki zysków

Dzięki silnym wynikom i ostatnim zwyżkom cen akcji inwestorzy mogą zastanawiać się, czy obecnie jest odpowiedni czas na zakup, sprzedaż lub utrzymanie akcji MRVL.

Rosnący popyt na rozwiązania AI Marvell

Marvell Technology czerpie korzyści z rosnących globalnych inwestycji w infrastrukturę sztucznej inteligencji. Dział centrum danych firmy zanotował wzrost o 46% rok do roku w roku fiskalnym 2026, przekraczając 6 miliardów dolarów przychodów, gdy główni dostawcy chmury oraz klienci z obszaru wysokowydajnych obliczeń zwiększali swoje wydatki. Ten wzrost napędza zapotrzebowanie na produkty Marvell z obszaru sieci, optycznych połączeń i niestandardowych układów scalonych.

Firma wykorzystuje również potrzebę szybszej łączności, takiej jak połączenia optyczne 800G i 1.6T, które stają się niezbędne, gdy zadania AI wymagają szybkiego przesyłu danych pomiędzy GPU a centrami danych. Marvell przewiduje, że jej biznes z zakresu połączeń sieciowych rozrośnie się o ponad 50% w roku fiskalnym 2027, bazując na obecnym impetcie.

Segment niestandardowych układów scalonych Marvell osiągnął 1,5 miliarda dolarów przychodów w roku fiskalnym 2026 i oczekuje się dalszego wzrostu, napędzany popytem ze strony klientów hyperscale. Nowe możliwości w obszarach takich jak integracja XPU, rozszerzenie pamięci CXL oraz zaawansowane sieci otwierają dodatkowe strumienie przychodów. Ostatnie przejęcia, w tym Celestial AI i XConn Technologies, usprawniły możliwości Marvell w zakresie sieci AI oraz przełączników PCIe/CXL. Pomimo tych korzyści firma stoi przed kilkoma wyzwaniami.

Wyzwania: Niepewność ekonomiczna i presja konkurencyjna

Marvell porusza się w skomplikowanym środowisku, na które wpływają globalne ryzyka ekonomiczne i geopolityczne. Trwające spory handlowe, zmiany w polityce eksportu chipów w USA oraz taryfy stanowią wyzwanie dla firmy, zwłaszcza biorąc pod uwagę jej zależność od dużych dostawców chmurowych i międzynarodowych łańcuchów dostaw.

Szybka ekspansja firmy w zakresie niestandardowych układów AI jest silnie uzależniona od wąskiej grupy klientów hyperscale, tworząc ryzyko koncentracji. W trzecim kwartale roku fiskalnego 2026 sprzedaż z centrum danych stanowiła 74% wszystkich przychodów, z czego ponad 90% związane było z popytem na AI i chmurę. Marvell stoi również w obliczu ostrej konkurencji ze strony liderów branży, takich jak Broadcom (AVGO), Astera Labs (ALAB) oraz Advanced Micro Devices (AMD).

- Broadcom to główny gracz na rynku niestandardowych układów scalonych dla centrów danych, posiadający zaawansowane technologie opakowania podnoszące wydajność i efektywność chipów AI.

- AMD jest dobrze ugruntowany w obszarze niestandardowych układów scalonych oraz akceleratorów AI, oferując pół-niestandardowe SoC oraz Instinct Accelerators dla centrów danych.

- Astera Labs dostarcza kontrolery pamięci Leo CXL, umożliwiające rozszerzenie pamięci nawet do 2TB i poprawiające wydajność obliczeń AI i chmurowych.

Te wyzwania, w połączeniu ze spowolnieniem wzrostu zysków Marvell w ciągu ostatnich trzech kwartałów, budzą obawy wśród inwestorów. Zacks Consensus Estimate dla pierwszego kwartału roku fiskalnego 2027 wskazuje na 19,4% wzrost zysków, co oznacza dalszą dekelerację. Ta prognoza została obniżona w ostatnim tygodniu.

Źródło obrazu: Zacks Investment Research

Wycena: Akcje Marvell nadal drogie

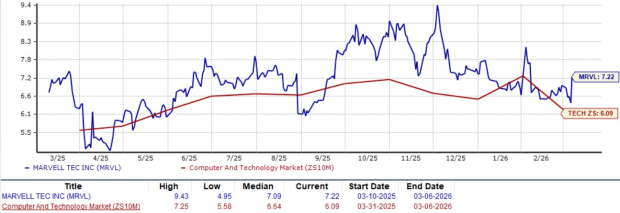

Marvell Technology obecnie notuje przy prognozowanym wskaźniku cena do sprzedaży na poziomie 7,22, co jest wyższe niż średnia dla sektora komputerów i technologii, która wynosi 6,09, według Zacks. Premia cenowa firmy jest również odzwierciedlona w jej Zacks Value Score D.

Prognozowana wycena Cena do sprzedaży na najbliższe 12 miesięcy

Źródło obrazu: Zacks Investment Research

Ostateczne wnioski: Ostrożność zalecana wobec akcji MRVL

Choć Marvell Technology dostarczyło imponujące wyniki kwartalne, a jego akcje zyskały dzięki silnemu popytowi na produkty centrum danych napędzane AI, inwestorzy powinni zachować ostrożność. Firma stoi przed znaczącymi ryzykami wynikającymi z niepewności ekonomicznej, koncentracji klientów i ostrej konkurencji. Dodatkowo, utrzymujące się spowolnienie wzrostu zysków oraz niedawne obniżki prognoz sugerują kolejne wyzwania. Akcje wydają się również przewartościowane na obecnych poziomach. Biorąc to pod uwagę, inwestorom może się opłacać unikać akcji Marvell Technology na ten moment, zgodnie z jej Zacks Rank #4 (Sell).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.