Albemarle wzrósł o 121% w ciągu pół roku: Strategie inwestycyjne dla tej akcji

Znaczący wzrost notowań Albemarle Corporation

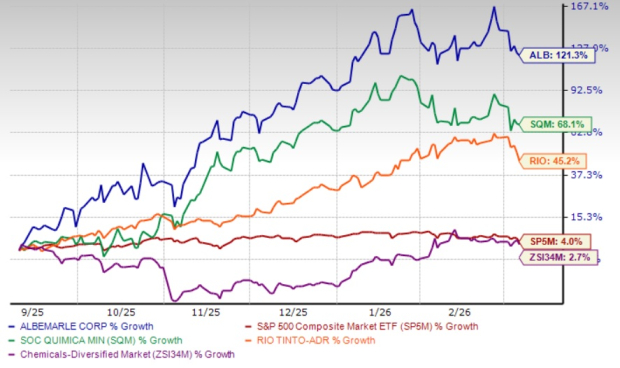

W ciągu ostatnich sześciu miesięcy Albemarle Corporation (ALB) odnotowała wzrost ceny akcji o 121,3%, znacznie przewyższając branżę Zacks Chemical - Diversified, która wzrosła zaledwie o 2,7%, oraz S&P 500, który zanotował wzrost o 4%. Ten imponujący rajd był napędzany wynikami przekraczającymi oczekiwania, silnym wzrostem w dziale Energy Storage, ciągłymi działaniami redukcji kosztów oraz odbiciem cen litu spowodowanym wysokim popytem i ograniczoną podażą. Dla porównania, konkurenci Albemarle, Sociedad Quimica y Minera de Chile S.A. (SQM) i Rio Tinto Group (RIO), odnotowali odpowiednio wzrosty o 68,1% i 45,2% w tym samym okresie.

Podsumowanie wyników za sześć miesięcy

Źródło: Zacks Investment Research

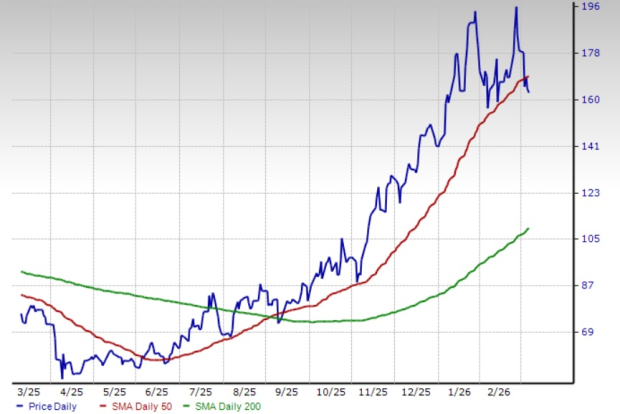

5 marca 2026 r. akcje ALB spadły poniżej średniej ruchomej 50-dniowej (SMA), pozostając jednak powyżej średniej 200-dniowej, co wskazuje na utrzymujący się długoterminowy trend wzrostowy. Potwierdzeniem impetu wzrostowego było tzw. złote przecięcie z 3 września 2025 r., kiedy to SMA z 50 dni przekroczyła SMA z 200 dni.

ALB poniżej 50-dniowej SMA

Źródło: Zacks Investment Research

Przyjrzyjmy się podstawom działalności Albemarle, aby lepiej zrozumieć wyniki akcji.

Kluczowe czynniki wzrostu: popyt na lit, efektywność i ceny

Albemarle ma strategiczną pozycję, aby skorzystać na rozwijającym się rynku litu klasy bateriowej, zwłaszcza w miarę wzrostu popularności pojazdów elektrycznych (EV) i rozwiązań magazynowania energii na całym świecie. Spółka przewiduje, że popyt na lit będzie rósł w tempie 10-20% rocznie w latach 2025-2030, a głównymi motorami wzrostu będą magazyny energii stacjonarnej i EV. W minionym roku popyt na lit wzrósł o ponad 30%, a ALB prognozuje kolejne 15-40% wzrostu w bieżącym roku.

Aby wykorzystać trend, Albemarle realizuje projekty zwiększające światowe zdolności konwersji litu i inwestuje w inicjatywy wysokowydajne celem poprawy produktywności. Segment Energy Storage odnotował wyższe wolumeny sprzedaży w IV kwartale 2025 r., dzięki wysokiej wydajności z zintegrowanych zakładów konwersji. Projekt poprawy wydajności Salar w Chile osiągnął 50% stopień operacyjny, a zakład litu Meishan w Chinach przyspiesza realizację ponad założeniami.

Efektywność kosztowa pozostaje priorytetem. W 2025 r. Albemarle osiągnęła około 450 mln USD oszczędności oraz wzrostu produktywności, przekraczając początkowe cele. Spółka dąży do kolejnych 100-150 mln USD oszczędności w 2026 r. Wydatki inwestycyjne spadły do 590 mln USD w 2025 r., co oznacza spadek o 65% r/r, w miarę jak ALB optymalizuje sieć konwersji i strukturę operacyjną.

Niedawno Albemarle zdecydowała o wstrzymaniu operacji na pierwszej linii zakładu produkcji wodorotlenku litu Kemerton w Australii Zachodniej, po wcześniejszym zamknięciu linii nr 2 oraz zawieszeniu planów rozwoju linii 3 i 4. Ta decyzja jest częścią szerszych działań redukcji kosztów i ma przynieść większą elastyczność operacyjną oraz pozytywnie wpłynąć na skorygowaną EBITDA od II kwartału 2026 r.

Silne ceny litu, napędzane wysokim popytem ze strony EV i magazynów energii oraz ograniczeniami podaży – szczególnie w Chinach – wspierają także wyniki Albemarle. Ostatnie odbicie cen litu odzwierciedla ściśnięcie podaży i utrzymujący się globalny popyt.

Stabilność finansowa i alokacja kapitału

Solidna pozycja finansowa Albemarle umożliwia realizację zobowiązań wobec akcjonariuszy. Na koniec 2025 r. firma miała płynność wynoszącą ok. 3,2 mld USD, w tym 1,6 mld USD w gotówce i ekwiwalentach. Przepływy operacyjne osiągnęły 1,3 mld USD w 2025 r., co oznacza wzrost o 86% r/r, a wolne przepływy pieniężne wyniosły 692 mln USD, wspierane efektywną konwersją środków i niższymi wydatkami kapitałowymi. Firma spodziewa się utrzymania silnych wolnych przepływów pieniężnych w 2026 r.

Niedawne zbycie aktywów jeszcze bardziej wzmocniło bilans Albemarle. Sprzedaż kontroli w biznesie katalizatorów rafineryjnych Ketjen Corporation oraz 50% udziałów we wspólnym przedsięwzięciu Eurecat przyniosła 670 mln USD (przed opodatkowaniem), które przeznaczono na redukcję zadłużenia i cele ogólnokorporacyjne.

Albemarle konsekwentnie wypłaca dywidendę, podnosząc kwartalną wypłatę przez 30 lat z rzędu. Obecna stopa dywidendy wynosi 1%, wspierana silnymi przepływami pieniężnymi i solidną bazą finansową.

Rewizje zysków w górę świadczą o zaufaniu

Nastroje analityków wobec Albemarle pozostają pozytywne, co przekłada się na rewizje w górę prognoz zysków za 2026 i 2027 r. w ciągu ostatnich dwóch miesięcy. Konsensus Zacks na 2026 r. zakłada zysk w wysokości 7,87 USD na akcję, co oznacza prognozowany wzrost r/r o 1096,2%. W 2027 r. wyniki mają wzrosnąć o około 21,5%.

Źródło: Zacks Investment Research

Przegląd wyceny

Wskaźnik ceny do sprzedaży forward dla Albemarle wynosi 3,35, co jest wyżej niż średnia branżowa i wartości dla Sociedad Quimica oraz Rio Tinto. Zarówno Albemarle, jak i Sociedad Quimica mają ocenę Value Score C, podczas gdy Rio Tinto posiada Value Score A.

Porównanie wskaźników P/S: ALB vs. konkurenci branżowi

Źródło: Zacks Investment Research

Wnioski: Czy warto kupić Albemarle?

Albemarle korzysta ze zwiększonej produkcji litu, rozbudowy zdolności i poprawy efektywności. Firma jest dobrze przygotowana na przyspieszającą transformację na pojazdy elektryczne oraz rosnącą potrzebę magazynowania energii, co napędza popyt i ceny litu. Z silnymi perspektywami zarobkowymi i pozytywnym nastawieniem analityków, wyższa wycena spółki wydaje się uzasadniona. Inwestorzy zainteresowani sektorem litu mogą uznać akcję Zacks Rank #1 (Strong Buy) za atrakcyjną opcję.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

INCY uzyskuje zgodę Komisji Europejskiej na rozszerzenie wskazań onkologicznego leku Zynyz

Odbudowa Bitcoin napędzana napływem kapitału: ETF-y w porównaniu z niepewnością geopolityczną