USB vs. MTB: Która regionalna akcja bankowa oferuje większe perspektywy wzrostu?

Porównanie U.S. Bancorp i M&T Bank: Który bank regionalny się wyróżnia?

U.S. Bancorp (USB) i M&T Bank Corporation (MTB) to dwie wiodące instytucje bankowe w Stanach Zjednoczonych, oferujące szeroki wachlarz usług finansowych dla osób fizycznych, firm i instytucji. Oba funkcjonują w środowisku kształtowanym przez zmienne stopy procentowe, popyt na kredyty oraz rosnące znaczenie bankowości cyfrowej.

Mimo podobieństw, banki wyraźnie różnią się w podejściu strategicznym. U.S. Bancorp koncentruje się na rozwoju systemów płatności, bankowości cyfrowej i nowych technologii finansowych. Z kolei M&T Bank skupia się na usprawnianiu działalności kredytowej i wykorzystaniu danych o klientach. Przyjrzyjmy się bliżej strategiom wzrostu oraz perspektywom finansowym USB i MTB, aby ocenić, który z nich może zaoferować większą wartość w długim okresie.

U.S. Bancorp: inicjatywy rozwojowe i perspektywy finansowe

U.S. Bancorp ostatnio wdrożył szereg inicjatyw mających na celu wzmocnienie pozycji rynkowej, poszerzenie oferty produktów i unowocześnienie technologii. W marcu 2026 bank uruchomił nowe usługi dla wschodzących inwestorów przez U.S. Bancorp Advisors, oferujące doradztwo zespołowe i ulepszoną platformę maklerską samoobsługową zintegrowaną z produktami bankowymi. Działania te mają umożliwić szerszy dostęp do zarządzania majątkiem oraz napędzać wzrost przychodów z opłat.

W styczniu 2026 U.S. Bancorp ogłosił plany przejęcia BTIG za 1 miliard dolarów, co ma poszerzyć możliwości na rynku kapitałowym oraz wzmocnić usługi bankowości inwestycyjnej, tradingowe, badawcze i doradcze. Po zakończeniu transakcji przewiduje się wzrost kwartalnych przychodów o ok. 175–200 milionów dolarów. Ponadto w grudniu 2025 bank rozbudował ofertę embedded finance poprzez platformę Avvance do finansowania zakupów na miejscu oraz rozszerzył współpracę z Coinstar, umożliwiając klientom bezpośrednie wpłacanie monet na konta bieżące w punktach handlowych. Te kroki wzbogaciły linię produktów USB i działalność generującą opłaty.

Technologia pozostaje fundamentem strategii U.S. Bancorp. W październiku 2025 bank wdrożył ulepszoną platformę zarządzania skarbem SinglePoint, wyposażoną w zaawansowaną automatyzację i wizualizację danych. Tego samego miesiąca powstał dział Digital Assets and Money Movement, promujący innowacje w zakresie emisji stablecoinów, przechowywania kryptowalut oraz tokenizacji aktywów. Inicjatywy te mają wzmocnić infrastrukturę cyfrową banku i zapewnić trwały wzrost. Firma zakłada osiągnięcie co najmniej 200 punktów bazowych dodatniej dźwigni operacyjnej w 2026.

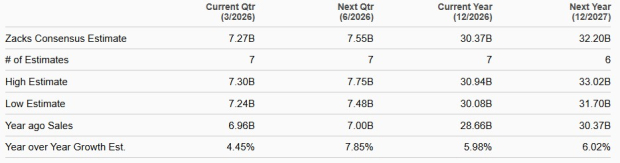

Wyniki U.S. Bancorp są oparte na organicznym wzroście i różnorodnych źródłach przychodów. W latach 2020–2025 przychody banku rosły w tempie CAGR 4,2%. W przyszłości dalszy wzrost portfela kredytowego, poprawa struktury depozytów oraz niższe koszty finansowania powinny wspierać wzrost dochodów odsetkowych netto. Rozwój działalności płatniczej, zarządzania skarbem i innych usług opartych na opłatach także powinien napędzać przychody nieodsetkowe. Zarząd przewiduje wzrost całkowitych przychodów netto o 4–6% rok do roku w 2026, a konsensus rynkowy wskazuje na wzrost sprzedaży o 5,9% w 2026 i 6,0% w 2027.

Prognozy sprzedaży USB

Źródło: Zacks Investment Research

Na dzień 31 grudnia 2025 U.S. Bancorp wykazał długoterminowe zadłużenie w wysokości 60,7 miliarda dolarów i krótkoterminowe pożyczki na 17,2 miliarda dolarów, podczas gdy gotówka i środki należne od banków wynosiły 46,9 miliarda dolarów, co świadczy o solidnej pozycji płynnościowej.

Jednak rosnące koszty są nadal wyzwaniem. Koszty nieodsetkowe rosły w tempie CAGR 4,7% w latach 2020–2025, a ciągłe inwestycje w technologie i inicjatywy rozwojowe prawdopodobnie utrzymają wydatki na wysokim poziomie w najbliższym czasie.

M&T Bank: ekspansja i wyniki finansowe

M&T Bank rozszerzał działalność poprzez szereg strategicznych przejęć. Zakup People's United Financial za 8,3 miliarda dolarów w 2022 istotnie zwiększył zasięg geograficzny i bazę depozytową banku. Wcześniejsze przejęcia, jak Wilmington Trust w 2011 czy Hudson City Bancorp w 2015, również pomogły rozbudować sieć placówek i zakres oferowanych produktów.

Bank inwestuje także w technologię i analitykę danych, aby usprawnić procesy kredytowe i zaangażowanie klientów. W 2025 M&T nawiązał współpracę z Amperity, wdrażając platformę do zarządzania danymi klienta opartą na AI, integrującą informacje z kanałów cyfrowych i bezpośrednich. W 2024 rozszerzył współpracę z nCino o rozwiązanie do monitorowania kredytów wykorzystujące sztuczną inteligencję, zwiększające przejrzystość kredytową i identyfikujące nowe możliwości kredytowe.

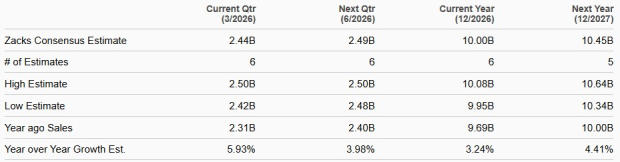

M&T Bank wykazał silny wzrost przychodów, wspierany stałym poszerzaniem portfela kredytowego i rozwojem działalności opłaty. W latach 2018–2025 przychody rosły w tempie CAGR 7,8%. W przyszłości wyższe dochody odsetkowe z tytułu wzrostu kredytów i niższych kosztów finansowania powinny dalej napędzać przychody. Działania podejmowane w celu zwiększenia przychodów nieodsetkowych dzięki zarządzaniu skarbem, rynkom kapitałowym, bankowości hipotecznej i usługom powierniczym także mają wesprzeć wzrost przychodów. Na 2026 zarząd prognozuje dochód odsetkowy netto (na bazie podatkowej) od 7,20 do 7,35 miliarda dolarów, wzrost w stosunku do 6,99 miliarda dolarów w 2025. Przychody nieodsetkowe szacowane są na 2,67–2,77 miliarda dolarów wobec 2,74 miliarda dolarów w roku poprzednim. Konsensus rynku przewiduje wzrost sprzedaży o 3,2% w 2026 i 4,4% w 2027.

Prognozy sprzedaży MTB

Źródło: Zacks Investment Research

Na dzień 31 grudnia 2025 całkowite zadłużenie M&T Bank wynosiło 13,1 miliarda dolarów, a gotówka oraz depozyty procentujące w innych bankach 18,8 miliarda dolarów, co wskazuje na dużą płynność.

Jednak koszty nieodsetkowe rosły w tempie CAGR 7,6% w latach 2018–2025. Zarząd stara się kontrolować wydatki i osiągnąć dodatnią dźwignię operacyjną, jednak wydatki pozostaną wysokie ze względu na dalsze inwestycje w rozwój banku.

Porównanie wyników, wyceny i dywidendy

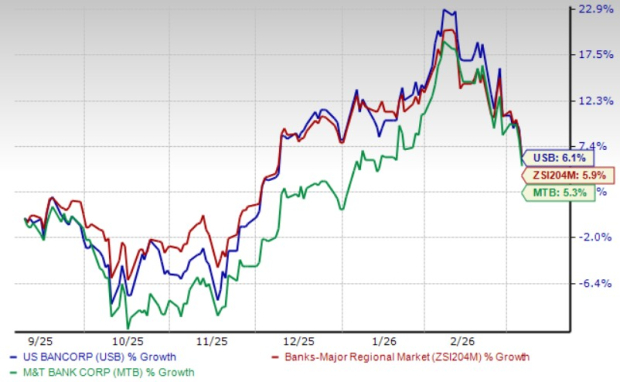

W ostatnich sześciu miesiącach akcje USB i MTB wzrosły odpowiednio o 6,1% i 5,3%, przewyższając średni wzrost w branży wynoszący 5,9%.

Ostatnie wyniki cenowe

Źródło: Zacks Investment Research

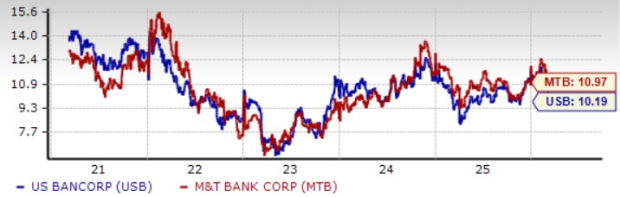

Pod względem wyceny USB notowany jest przy przyszłym 12-miesięcznym wskaźniku cena/zysk (P/E) na poziomie 10,19, podczas gdy MTB osiąga P/E 10,97. Oba wskaźniki są poniżej średniej branżowej wynoszącej 11,21, przy czym USB jest bardziej atrakcyjnie wyceniony.

Wskaźniki P/E forward

Źródło: Zacks Investment Research

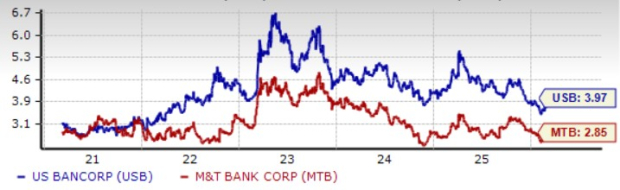

Oba banki regularnie oddają kapitał akcjonariuszom. We wrześniu 2025 USB podniósł kwartalną dywidendę o 4% do 0,52 USD na akcję, co przekłada się na stopę dywidendy 3,97%. MTB z kolei w sierpniu 2025 zwiększył kwartalną dywidendę o 11,1% do 1,50 USD na akcję, ze stopą na poziomie 2,85%. USB oferuje więc wyższą stopę dywidendy niż MTB.

Stopy dywidendy

Źródło: Zacks Investment Research

Który bank oferuje większy potencjał?

Zarówno U.S. Bancorp, jak i M&T Bank to uznane instytucje regionalne o zdywersyfikowanych operacjach i solidnych bilansach. Każdy korzysta z szerokiej gamy usług bankowych i stabilnej aktywności kredytowej, co pozwala na długoterminowy wzrost.

Jednak U.S. Bancorp wyróżnia się koncentracją na bankowości cyfrowej, innowacjach płatniczych i stałych inwestycjach w rynki kapitałowe oraz technologie. Działania te, wraz z rozwojem działalności opłaty i embedded finance, pozycjonują USB na trwały wzrost przychodów.

USB notowany jest także przy niższym wskaźniku P/E forward i oferuje wyższą stopę dywidendy, co czyni go atrakcyjnym wyborem dla inwestorów poszukujących zysków i wzrostu. W związku z tym USB może być bardziej interesującą inwestycją na obecnym poziomie.

Obecnie USB posiada ocenę Zacks Rank #2 (Kupuj), podczas gdy MTB ma ocenę Zacks Rank #3 (Trzymaj).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.