SenesTech zbliża się do kluczowego kamienia milowego w wynikach finansowych w obliczu luki w kierownictwie i wzrostu w sektorze detalicznym, co stanowi zmienną szansę

Ewolucja biznesu SenesTech i strategia komercyjna

SenesTech przekształcił się z firmy biotechnologicznej przed-generującej przychody w biznes koncentrujący się na skalowalnych sprzedażach produktów. Kluczowym elementem tej transformacji jest gama produktów Evolve, która obecnie odpowiada za 85% przychodów firmy i zapewnia marżę brutto przekraczającą 63%. To znacząca zmiana w stosunku do modelu skoncentrowanego na badaniach, wymagającego dużego kapitału, w stronę firmy zajmującej się kontrolą szkodników dla konsumentów i przedsiębiorstw z jasną drogą do rentowności. Spółka wzmacnia swoją bazę komercyjną, przede wszystkim poprzez przejęcie bezpośredniej kontroli nad kanałem sprzedaży na Amazon. Ten krok, już wdrożony, ma na celu zwiększenie kontroli i marży zysku na platformie, która obecnie generuje ponad połowę całkowitych przychodów. Celem jest przechwycenie większej wartości w łańcuchu sprzedaży oraz poprawa ogólnej wydajności sprzedaży.

Ta strategiczna zmiana następuje po okresie silnego początkowego impetu. SenesTech odnotował rekordowy wzrost przychodów o 43,2% rok do roku w III kwartale 2025. Ekspansja na głównych detalistów, takich jak Lowe’s i Home Depot, dodatkowo pokazuje zainteresowanie rynku platformą Evolve. Z perspektywy inwestycyjnej, SenesTech prezentuje klasyczny scenariusz wysokiego ryzyka i wysokiej nagrody. Przejście na skalowalny, produktowy model biznesowy powinno poprawić efektywność kapitałową i obniżyć punkt rentowności.

Strategia techniczna: RSI(14) Niedowartościowany Long-only

- Warunek wejścia: Kup SNES, gdy 14-dniowy RSI spada poniżej 30.

- Warunki wyjścia: Sprzedaj, gdy RSI wzrośnie powyżej 70, po 20 dniach handlu lub gdy osiągniesz 20% zysku lub 10% straty.

- Okres backtestu: Ostatnie dwa lata.

Wyniki backtestu

- Całkowity zwrot: -3,61%

- Zwrot roczny: 12,44%

- Maksymalna strata: 58,81%

- Stosunek zysku do straty: 1,47

Statystyki transakcji

- Całkowita liczba transakcji: 20

- Zwycięskie transakcje: 8

- Przegrane transakcje: 12

- Wskaźnik wygranych: 40%

- Średni okres utrzymywania pozycji: 7,7 dnia

- Maksymalna liczba strat z rzędu: 5

- Średni zysk na wygranej: 21,02%

- Średnia strata na przegranej: 12,1%

- Największy pojedynczy zysk: 28,99%

- Największa pojedyncza strata: 17,41%

Mimo tych postępów roczne przychody SenesTech pozostają poniżej 2 milionów dolarów, co czyni firmę podatną na operacyjne niepowodzenia. Ograniczony udział instytucjonalny również sygnalizuje sceptycyzm rynku wobec zdolności firmy do konkurowania z ustalonymi producentami chemicznych rodentycydów.

Rozważania portfelowe

Dla inwestorów wybór leży między przekonaniem a dywersyfikacją. Ci, którzy szukają ukierunkowanej ekspozycji na unikalną transformację komercyjną, znajdą w danych SenesTech realny postęp od koncepcji do generowania przychodów. Jednak wysoki profil ryzyka firmy oraz niska płynność sprawiają, że jest ona bardziej odpowiednia do wyspecjalizowanych, wysoko przekonanych portfeli niż szerokich inwestycji. Choć przygotowywane są fundamenty wzrostu, droga do zostania głównym graczem rynku wciąż jest niepewna i prawdopodobnie długa.

Struktura kapitałowa i udział instytucjonalny

Struktura finansowa SenesTech cechuje się wysokim ryzykiem i potencjalną nagrodą. Firma utrzymuje 10,2 miliona dolarów w gotówce bez żadnych zobowiązań dłużnych, zapewniając solidną poduszkę finansową. Przy kapitalizacji rynkowej około 15 milionów dolarów, ta pozycja gotówkowa odpowiada ponad 68% wartości spółki i spodziewana jest, że wesprze operacje do momentu odwrócenia przepływów pieniężnych na plus. Silny bilans daje SenesTech elastyczność podczas dalszej ewolucji komercyjnej.

Obecna wycena jednak odzwierciedla znaczną premię za ryzyko. Przy przychodach rocznych poniżej 2 milionów dolarów i kapitalizacji rynkowej bliskiej 15 milionom dolarów, akcje są wyceniane z premią względem rezerw gotówkowych. Premia ta oparta jest na spodziewanym wzroście i nadchodzących kamieniach milowych w komercjalizacji, a nie obecnych zyskach czy skali. Dla inwestorów instytucjonalnych oznacza to, że choć bufor gotówkowy zmniejsza krótkoterminowe ryzyko płynności, wycena nie pozostawia dużego marginesu błędu, jeśli wykonanie działań zawiedzie.

Udział instytucjonalny jest minimalny – tylko dziewięciu instytucjonalnych posiadaczy i średnia alokacja portfelowa na poziomie 0,0000%. Ta ograniczona obecność podkreśla status akcji jako niszowej lub detalicznej inwestycji. Brak zainteresowania ze strony funduszy zarządzanych aktywnie, jak pokazuje stagnujący Fund Sentiment Score, sugeruje, że większość inwestorów instytucjonalnych nie widzi wystarczającego bezpieczeństwa ani płynności, by uzasadnić znaczącą pozycję. W rezultacie cena akcji jest w dużej mierze determinowana przez niewielką grupę skoncentrowanych inwestorów, a nie szerokie przepływy instytucjonalne, czyniąc ją czystą grą na tezę komercyjną spółki.

Ryzyka operacyjne i perspektywa analityków

SenesTech stoi przed ryzykiem wykonania działań z powodu ostatnich zmian w kierownictwie. CEO Joel Fruendt, który odegrał kluczową rolę w komercyjnej transformacji spółki, ogłosił swoją emeryturę od 30 czerwca 2026 roku lub do momentu wyznaczenia następcy. Przewodniczący rady nadzorczej, dr Jamie Bechtel, pełni funkcję tymczasowego przewodniczącego wykonawczego. Odejście CEO, który nadzorował wdrożenie Evolve i ekspansję detaliczną, wprowadza niepewność w kluczowym momencie, gdy spółka dąży do rentowności. Istnieje ryzyko, że strategiczny postęp może zwolnić podczas tego okresu przejściowego.

Nastroje analityków odzwierciedlają napięcie pomiędzy obiecującymi perspektywami firmy a ryzykami operacyjnymi w krótkim terminie. Konsensus to ostrożne „Trzymaj” na podstawie opinii trzech analityków, lecz średni docelowy kurs akcji na poziomie 10,00 USD wskazuje na potencjalny wzrost o 253% względem obecnych poziomów. Szeroka rozbieżność podkreśla charakter inwestycji – wysokie ryzyko, wysoka nagroda. Mimo neutralnego konsensusu, najbardziej optymistyczni analitycy uważają, że akcje są znacząco niedowartościowane, jeśli strategia komercyjna się powiedzie. Pojedynczy rating „Strong Buy” odzwierciedla wiarę w potencjał platformy Evolve.

Ostatnia wycena akcji odzwierciedla sceptycyzm rynku. Cena akcji porusza się blisko 52-tygodniowego minimum, pod presją ogłoszenia emerytury CEO oraz trwających wyzwań rentowności, w tym straty netto w III kwartale 2025 w wysokości 1,3 miliona dolarów. Dla inwestorów daje to mieszane możliwości: niska wycena i wysoki potencjalny wzrost mogą być pułapką wartości, jeśli działania zawiodą, ale dla tych gotowych podjąć skoncentrowaną, wysoko przekonaną pozycję, istnieje strukturalny potencjał wzrostu, jeśli transformacja komercyjna się powiedzie. Najbliższe kwartały będą decydujące w określeniu, czy SenesTech utrzyma trajektorię wzrostu podczas tej zmiany liderów.

Nadchodzące katalizatory i scenariusze inwestycyjne

Następnym ważnym wydarzeniem będzie publikacja wyników za IV kwartał 2025 w dniu 12 marca, co będzie pierwszą znaczącą aktualizacją od ogłoszenia emerytury CEO. Inwestorzy skupią się na trzech głównych wskaźnikach: dalszym wzroście przychodów, trendach marży brutto oraz tempie spalania gotówki. Dobre wyniki umocnią drogę firmy do rentowności i wesprą tezę inwestycyjną dla tych, którzy poszukują ekspozycji na niszowy, skalowalny produkt konsumencki z barierami regulacyjnymi.

Patrząc w przyszłość, kluczowe pytanie brzmi: czy SenesTech będzie w stanie utrzymać przyspieszenie przychodów i osiągnąć rentowność do 2027 roku? Analiza wskazuje, że rezerwy gotówkowe firmy powinny wystarczyć do 2027 roku, a ostatnie spadki tempa spalania gotówki są zachęcające. Sukces będzie zależał od dalszej ekspansji kanałów sprzedaży bezpośredniej do konsumentów i gmin, które wykazują silny wzrost. Dla inwestorów instytucjonalnych wynik jest binarny: udane wykonanie działań może prowadzić do znaczącej rewizji wyceny, podczas gdy każde spowolnienie wzrostu lub presja na marże mogą podważyć tezę inwestycyjną – zwłaszcza biorąc pod uwagę ograniczony udział instytucjonalny i wysoki premia za ryzyko.

Z perspektywy budowy portfela SenesTech reprezentuje możliwość opartą na wysokim przekonaniu i określonych wydarzeniach. Nadchodzący raport wyników z 12 marca będzie kluczowym momentem do ponownej oceny. Inwestorzy powinni dostosować wielkość swoich pozycji odpowiednio do niszowego statusu firmy i podwyższonego ryzyka wykonania działań, jednocześnie rozpoznając potencjalny wzrost, jeżeli strategia komercyjna zostanie zrealizowana.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

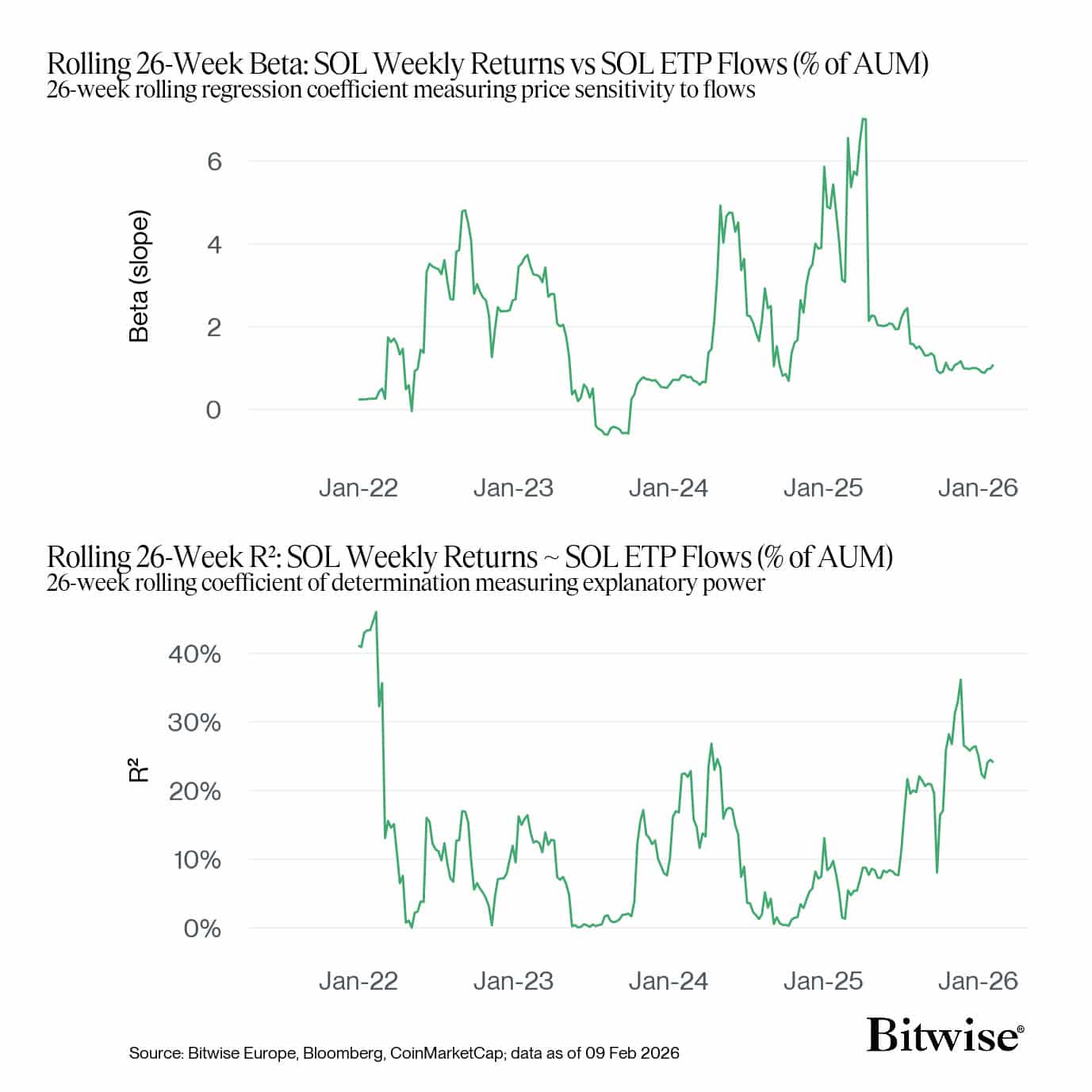

Napływy do ETF Solana osiągnęły 2% kapitalizacji rynkowej SOL, bijąc rekord Bitcoina

EUR/USD: Wsparcie się utrzymuje, gdy szok na rynku ropy zmienia wyceny stóp procentowych – ING

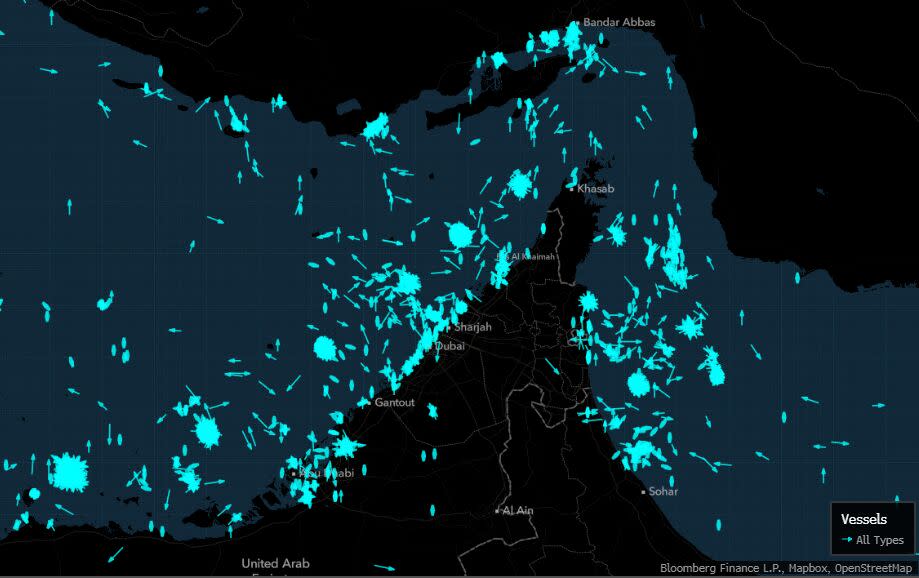

Grupowanie statków i szybkie tankowce sugerują zakłócanie sygnałów w pobliżu cieśniny Ormuz