ABM (NYSE: ABM) przekracza prognozy za IV kwartał roku podatkowego 2025

ABM Industries Przegląd finansowy Q4 CY2025

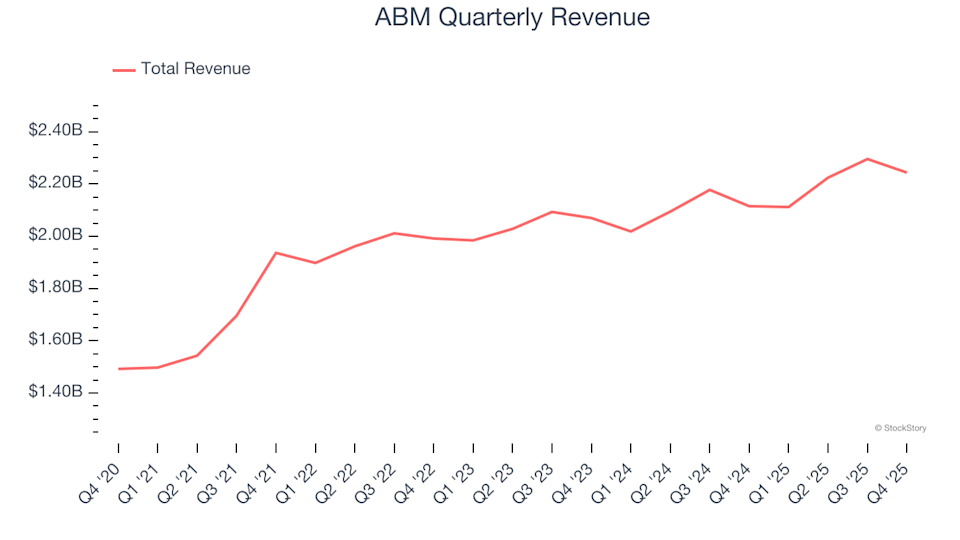

ABM Industries (NYSE:ABM), czołowy dostawca usług obiektowych, odnotował przychody za czwarty kwartał, które przewyższyły prognozy analityków, osiągając $2,24 miliarda — wzrost o 6,1% w porównaniu z tym samym okresem rok wcześniej. Jednakże skorygowany zysk na akcję wyniósł $0,83, co jest wynikiem o 4,8% niższym od konsensusu rynkowego.

Zastanawiasz się, czy ABM to obecnie dobra inwestycja?

Najważniejsze wydarzenia kwartalne

- Przychody: $2,24 miliarda, powyżej prognoz analityków ($2,20 miliarda; 6,1% wzrost rok do roku, 2,1% ponad szacunki)

- Skorygowany zysk na akcję (EPS): $0,83, poniżej oczekiwań ($0,87; 4,8% niższy wynik)

- Skorygowany EBITDA: $117,8 milionów kontra szacunki $126,7 milionów (marża 5,3%, 7% poniżej prognoz)

- Kierownictwo potwierdziło całoroczną skorygowaną prognozę EPS na poziomie $4 (środek przedziału)

- Marża operacyjna: 3,3%, zgodnie z wynikiem z poprzedniego roku

- Wolny przepływ gotówki: $48,9 milionów, znacząca poprawa względem -$122,9 milionów rok wcześniej

- Organiczne przychody: wzrost o 5,5% rok do roku

- Kapitalizacja rynkowa: $2,54 miliarda

Scott Salmirs, Prezes i CEO, skomentował: „ABM rozpoczęło rok fiskalny 2026 z mocnym akcentem — osiągając solidny wzrost organicznych przychodów o 5,5% oraz znaczące wzrosty w marży operacyjnej i wolnym przepływie gotówki.”

O ABM Industries

Założona w 1909 roku jako firma zajmująca się myciem okien, ABM Industries obecnie dostarcza zintegrowane zarządzanie obiektami, rozwiązania infrastrukturalne oraz mobilności dla sektorów takich jak komercyjny, produkcyjny, edukacyjny i lotniczy.

Trendy przychodów

Stały wzrost sprzedaży w czasie jest wyróżnikiem odpornego biznesu. Każda firma może mieć kilka mocnych kwartałów, ale te ze stałą ekspansją wyróżniają się na tle konkurencji.

ABM wygenerowało $8,87 miliarda przychodów w ostatnim roku, co plasuje firmę wśród największych graczy w sektorze usług biznesowych. Ugruntowana reputacja daje jej przewagę podczas wpływania na wybory klientów.

W ciągu ostatnich pięciu lat sprzedaż ABM rosła w tempie 8,6% rocznie, co wskazuje na stabilny popyt i stanowi solidną podstawę do dalszej analizy.

Chociaż długoterminowy wzrost jest kluczowy, perspektywa pięcioletnia może pominąć ostatnie zmiany lub innowacje. Najnowsze wyniki ABM pokazują spowolnienie, gdzie skumulowany wzrost przychodów wynosił 4,2% rocznie w ciągu ostatnich dwóch lat — poniżej średniej pięcioletniej. To spowolnienie może odzwierciedlać zmieniające się preferencje klientów oraz niskie bariery w zmianie dostawcy w branży.

Badając przychody organiczne, które wykluczają przejęcia i efekty walutowe, podstawowa działalność ABM odnotowała średni wzrost o 3,6% rok do roku w ciągu ostatnich dwóch lat. Jest to zgodne z ogólnym trendem przychodów, sugerując że główną siłą napędową były podstawowe operacje firmy, a nie czynniki zewnętrzne.

Ostatnie wyniki i perspektywy

W tym kwartale przychody ABM wzrosły o 6,1% rok do roku, przewyższając oczekiwania Wall Street o 2,1%.

Patrząc w przyszłość, analitycy przewidują, że przychody ABM wzrosną o 4,5% w ciągu najbliższego roku, czyli w tempie zbliżonym do ostatniego. Prognoza ta sugeruje, że nowe oferty mogą nie znacząco wpłynąć na wzrost przychodów w najbliższym czasie.

Dodatkowa informacja: Trzy rozwijające się platformy wyprzedzające Amazon, Google i PayPal

Amazon, Google i Meta osiągnęły sukces dzięki dominacji na pomijanych rynkach, budowaniu silnych przewag konkurencyjnych i dynamicznemu rozwojowi. Obecnie trzy nowe platformy podążają tym samym szlakiem. Wczesni inwestorzy tych firm mogą liczyć na znaczne zyski.

Rentowność: Marża operacyjna

Marża operacyjna ABM pozostaje relatywnie stabilna, ze średnią 3,6% w ciągu ostatnich pięciu lat. Ten poziom rentowności uznawany jest za słaby w branży i wynika głównie z nieoptymalnej struktury kosztów.

Mimo wzrostu przychodów marża operacyjna ABM nie uległa poprawie, co rodzi pytania o zdolność firmy do wykorzystania kosztów stałych i osiągnięcia lepszej efektywności.

W tym kwartale ABM odnotowało marżę operacyjną na poziomie 3,3%, odpowiadającą wynikom z poprzedniego roku i wskazującą na stabilność wydatków.

Analiza zysku na akcję

Śledzenie zysku na akcję (EPS) w czasie pomaga ocenić, czy wzrost firmy przekłada się na rentowność. EPS ABM wzrósł w umiarkowanym tempie 2,1% rocznie w ciągu ostatnich pięciu lat, pozostając w tyle za wzrostem przychodów. Stabilna marża operacyjna oznacza, że na wyniki netto wpłynęły takie czynniki jak odsetki i podatki.

W ostatnich dwóch latach roczny EPS ABM spadł o 2,4%, co odzwierciedla ciągłą słabszą wydajność.

W Q4 skorygowany EPS wyniósł $0,83, co oznacza spadek względem $0,87 rok temu oraz wynik poniżej oczekiwań analityków. Wall Street prognozuje, że całoroczny EPS ABM wzrośnie do $3,39 w ciągu najbliższych 12 miesięcy, co oznacza wzrost o 20%.

Podsumowanie wyników Q4

ABM przekroczyło prognozy przychodów organicznych i łącznych w tym kwartale, ale nie osiągnęło oczekiwanego EPS. Mieszane wyniki spowodowały wzrost ceny akcji o 2,4%, zamykając się na poziomie $44,34 po ogłoszeniu wyników.

Czy warto rozważyć inwestycję w ABM teraz? Najnowszy kwartał to tylko jeden aspekt długoterminowej jakości firmy. Kluczowe jest ocenienie zarówno fundamentów biznesowych, jak i wyceny, aby podjąć świadomą decyzję.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

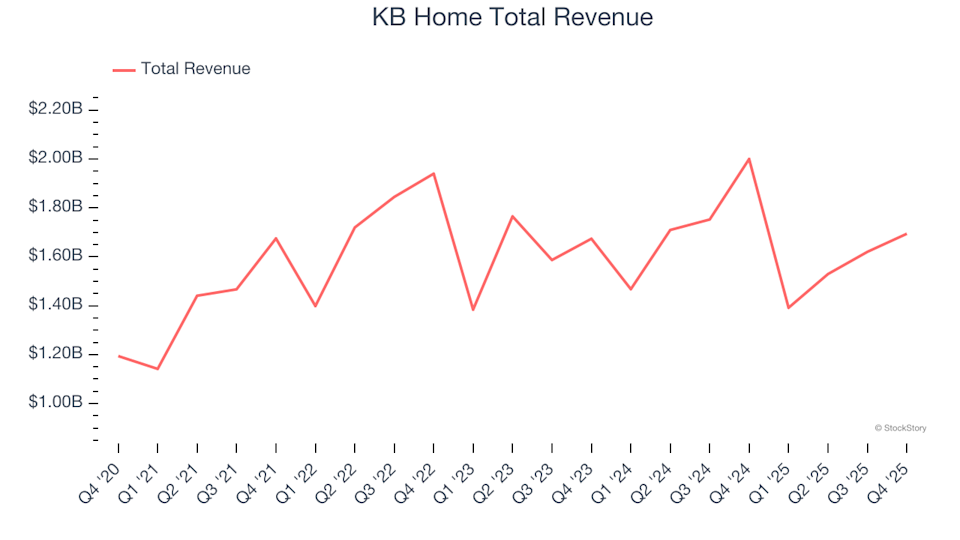

Przegląd wyników finansowych za IV kwartał: KB Home (NYSE:KBH) na tle innych akcji deweloperów budowlanych

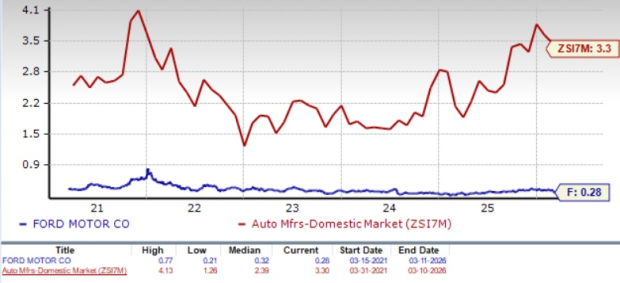

Jak Ford integruje sztuczną inteligencję w swoich procesach projektowych, inżynieryjnych i sprzedażowych?

Rozbudowa centrów danych napędza popyt na gaz ziemny: czy WMB, ENB i KMI mogą na tym skorzystać?