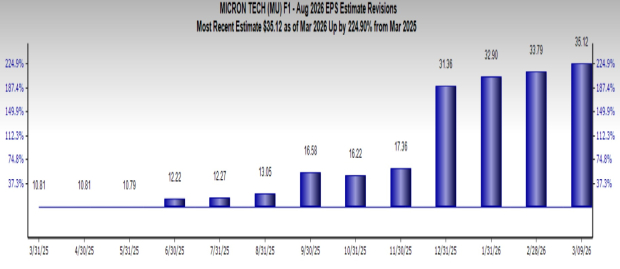

Przejęcie Scientia przez Medtronic wzmacnia jego pozycję lidera w dziedzinie neurochirurgii naczyniowej podczas szybkiej ekspansji

Strategiczna motywacja stojąca za przejęciem Scientia

Przejęcie Scientia przez Medtronic opiera się na jasno określonej wizji strategicznej. Zaawansowane możliwości mikrofabrykacji firmy Scientia odpowiadają na poważne wyzwanie w medycynie neuro-naczyniowej: nawigację po złożonej sieci naczyń krwionośnych w mózgu. Ich specjalistyczne prowadnice i cewniki zostały zaprojektowane, aby zapewnić szybszy i bardziej niezawodny dostęp, co bezpośrednio poprawia efektywność zabiegów zarówno w leczeniu udaru niedokrwiennego, jak i krwotocznego. Włączając technologię Scientia do swojego istniejącego portfolio neuro-naczyniowego, Medtronic dąży do oferowania lekarzom bardziej kompleksowego zestawu rozwiązań na każdym etapie procesu leczenia. Ten ruch w kierunku integracji pionowej nie tylko podnosi jakość oferty Medtronic, ale także przyciąga inwestorów instytucjonalnych poszukujących solidnych, zintegrowanych linii produktów.

Dynamika rynku i pozycjonowanie konkurencyjne

To przejęcie stanowi również strategiczną odpowiedź na korzystne trendy branżowe. Globalny rynek urządzeń neuro-naczyniowych prognozowany jest na wzrost w tempie złożonego rocznego wskaźnika wzrostu (CAGR) od 5,8% do 8,4% do roku 2034, napędzany przez starzejącą się populację oraz rosnącą liczbę udarów. Medtronic pozycjonuje się, aby zdobyć większy udział w tym rosnącym rynku. Umowa zawierana jest w trakcie szerszej fali konsolidacji w sektorze, gdzie konkurenci tacy jak Boston Scientific oraz Stryker realizują podobne strategie. Podkreśla to znaczenie skali i zróżnicowanego portfolio produktowego w ewoluującym środowisku neuro-naczyniowym.

Strategia portfolio i perspektywy finansowe

Z perspektywy inwestycyjnej ta transakcja wpisuje się w trend przesuwania się w stronę wysokiej jakości firm technologii medycznej. Reprezentuje mocne przekonanie i zakup w defensywnym sektorze z trwałymi czynnikami popytu. Pod względem finansowym Medtronic przewiduje, że przejęcie będzie tylko nieznacznie obniżające skorygowany zysk na akcję w roku fiskalnym 2027, po czym oczekiwane są pozytywne efekty. Prognozowany wzrost zysków, połączony ze strategicznym dopasowaniem, podnosi ogólną jakość portfolio Medtronic i stanowi katalizator dla kursu akcji spółki.

Struktura finansowa i wzmocnienie portfolio

Warunki finansowe przejęcia Scientia są spójne z rygorystycznym podejściem Medtronic do alokacji kapitału. Spółka oczekuje, że umowa będzie mieć minimalny krótkoterminowy wpływ na skorygowany zysk na akcję, a w dłuższym okresie przyniesie efekty akrecyjne. Ta struktura ilustruje wysokiej jakości przejęcie, oferując stabilność na krótki okres, a jednocześnie zapewniając możliwości tworzenia trwałej wartości. Akrecyjny charakter umowy, wraz z jej strategicznym dopasowaniem, wzmacnia reputację Medtronic jako ostrożnego zarządzającego kapitałem, który działa na korzyść akcjonariuszy bez naruszania stabilności finansowej.

To przejęcie uzupełnia silny organiczny wzrost Medtronic w innych obszarach. Na przykład, oddział Cardiac Ablation Solutions zanotował 80% wzrost przychodów w ujęciu rok do roku w ostatnim kwartale, napędzany innowacjami w zakresie pulsed field ablation. Zamiast zastępować ten wewnętrzny impuls, umowa z Scientia dodaje kolejny czynnik wzrostu, kierując się do segmentu o wysokim potencjale w szerszym biznesie kardiowaskularnym Medtronic, który sam osiągnął 11% organiczny wzrost. Ta podwójna strategia — połączenie ukierunkowanych przejęć z silną ekspansją organiczną — optymalizuje portfolio spółki, równoważąc wiele czynników wzrostu.

Dla inwestorów instytucjonalnych przejęcie podnosi jakość defensywnego portfolio opieki zdrowotnej. Segment neuro-naczyniowy zapewnia niezawodny popyt, a wykorzystanie przez Medtronic fuzji i przejęć do rozszerzania swojej obecności dodatkowo wzmacnia jego pozycję lidera. Transakcja finansowana jest z istniejących zasobów, nie zakłóca trwających programów zwrotu kapitału i oczekuje się, że zwiększy zyski w średnim okresie. Dla osób poszukujących wysokiej jakości, nastawionych na wzrost inwestycji w branży medtech, rygorystyczna strategia alokacji kapitału Medtronic się wyróżnia.

Kamienie milowe integracji i kwestie ryzyka

Ostateczny sukces przejęcia Scientia przez Medtronic za 550 milionów dolarów będzie zależeć od dwustopniowego procesu katalizatora. Pierwszym kamieniem milowym jest oczekiwane zamknięcie w pierwszej połowie roku fiskalnego 2027, które rozpocznie fazę integracji i przełoży strategiczne zamierzenia na rezultaty operacyjne. Kolejne etapy skupią się na efektywnej integracji technologii mikrofabrykacji Scientia z globalną infrastrukturą Medtronic, a następnie na wprowadzeniu nowych produktów, które wykorzystają połączone możliwości. Globalny zasięg Medtronic ma przyspieszyć penetrację rynku przez Scientia, przekształcając wyspecjalizowaną platformę dostępową w czynnik wzrostu udziału rynkowego.

Jednak głównym wyzwaniem pozostaje realizacja. Integracja prywatnej firmy z około 310 pracownikami z dużą, międzynarodową korporacją wymaga skrupulatnej uwagi na kwestie kulturowe, technologiczne i handlowe. Obecność potencjalnych, nieujawnionych płatności uzależnionych od wyników oraz kamieni milowych wprowadza dodatkową złożoność, gdyż te zobowiązania warunkowe mogą wpływać na finansowy profil umowy. Dla inwestorów instytucjonalnych jest to mierzalna premia ryzyka. Realizacja oczekiwanej akrecyjności zysków będzie zależeć od powodzenia procesu integracji, bezpośrednio wpływając na zwrot inwestycji skorygowany o ryzyko.

Z drugiej strony, struktura umowy pomaga zredukować część tych ryzyk. Wykorzystując istniejące zasoby finansowe i przewidując jedynie minimalne krótkoterminowe rozwodnienie zysków, Medtronic tworzy finansową poduszkę bezpieczeństwa. Rygorystyczne podejście pozwala spółce skoncentrować się na sprawnej realizacji bez ryzyka nadmiernego obciążenia bilansu. Ostatecznie harmonogram tworzenia wartości jest teraz ściśle powiązany z operacyjną efektywnością Medtronic. Pierwsza połowa roku fiskalnego 2027 wyznacza punkt wyjścia, a kolejne 12 do 18 miesięcy stanowi kluczowy okres dla sukcesu integracji i komercjalizacji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Co napędza zainteresowanie tymi popularnymi akcjami? MRVL, STRL, HIMS

2 główne firmy AI z ponad 300% wzrostem, które mogą nadal rosnąć

Czy istnieje potencjał dla Arrow Electronics w najnowszej innowacji 240W USB-C PD 3.2?

To potwierdzenie od Ripple wywołuje spekulacje wśród armii XRP