Akcje Mondelez spadają o 2,73%, a wolumen obrotu plasuje się na 288. miejscu pośród rozdwojonych nastrojów instytucjonalnych

Market Snapshot

Mondelez International (MDLZ) zakończył dzień 10 marca 2026 roku ze spadkiem ceny akcji o 2,73%, oznaczając znaczną obniżkę względem wartości otwarcia wynoszącej $58,17. Wolumen obrotu firmy spadł do $0,44 miliarda, czyli o 29,69% mniej niż dzień wcześniej, co plasuje spółkę na 288 miejscu pod względem aktywności handlowej. Pomimo spadku, wyniki MDLZ były wspierane przez solidne fundamenty, w tym wzrost przychodów o 9,3% rok do roku w ostatnim kwartale oraz wypracowanie EPS na poziomie $0,72 przy wyższym niż oczekiwano wyniku. Średnie kroczące z 50 dni i 200 dni pozostają w okolicach $58, sugerując relatywnie stabilną trajektorię w perspektywie krótkoterminowej do średnioterminowej.

Key Drivers

Aktywność inwestorów instytucjonalnych i rozbieżności nastrojów

Inwestorzy instytucjonalni wykazali mieszane sygnały w trzecim kwartale, część zwiększała udziały, inni redukowali pozycje. Ceredex Value Advisors znacząco zwiększył swoje udziały w MDLZMDLZ-2.73% o 25%, dokupując 151 994 akcji, osiągając poziom 759 140 akcji o wartości $47,4 miliona, czyniąc to 26. największym składnikiem portfela firmy. Podobnie Capital International Sarl, Capital International Inc. CA i Bank of Montreal Can zwiększyły swoje udziały od 9,7% do 16,6%, co odzwierciedla wiarę w długoterminowy rozwój Mondelez. Jednak Richard Bernstein Advisors LLC sprzedał 51,6% posiadanych akcji MDLZ, redukując pozycję do 33 331 akcji o wartości $2,08 miliona. Ta rozbieżność pokazuje podział nastrojów instytucjonalnych — część inwestorów wykorzystuje krótkoterminową zmienność, inni przyjmują ostrożniejsze podejście.

Lepsze wyniki i wskazówki dotyczące przyszłych zysków

Najnowsze wyniki finansowe Mondelez wzmocniły jego atrakcyjność pomimo spadku cen akcji. Firma podała EPS za Q4 2025 na poziomie $0,72, co przekroczyło prognozy o $0,02, oraz przychody wynoszące $10,5 miliarda, wyższe od oczekiwanych o $180 milionów. Roczny wzrost przychodów o 9,3% podkreślił odporność firmy w konkurencyjnym sektorze dóbr konsumpcyjnych. Dodatkowo, MondelezMDLZ-2.73% przedstawił prognozę EPS na rok fiskalny 2026 w zakresie $2,92–$3,07, zgodnie ze średnią oczekiwaną przez analityków wynoszącą $2,9. Wyniki te, w połączeniu ze zwrotem z kapitału na poziomie 14,53% i marżą netto 6,36%, wzmacniają defensywny charakter akcji oraz długoterminowy potencjał wzrostu.

Oceny analityków i cele cenowe

Nastroje analityków pozostają ostrożnie optymistyczne, a konsensus MarketBeat wskazuje na „Moderate Buy” przy celu cenowym $67,06. Ostatnie aktualizacje obejmują TD Cowen, który obniżył swój cel cenowy do $62 z $68, zachowując rating „Buy”, podczas gdy Argus podniósł ocenę do „Hold”. Mizuho i Bernstein również obniżyli swoje cele do odpowiednio $67 i $73, zachowując ratingi „Outperform”. Mieszane korekty odzwierciedlają równowagę między silnymi fundamentami Mondelez a niepewnościami makroekonomicznymi, jak presje inflacyjne i zmieniające się preferencje konsumentów. Roczna stopa dywidendy na poziomie 3,4% jest atrakcyjna, ale wspierana wskaźnikiem wypłaty wynoszącym 106%, co rodzi pytania o jej trwałość w sytuacji możliwej zmienności zysków.

Transakcje osób z wewnątrz i pozycjonowanie rynkowe

Aktywność osób z wewnątrz wnosi dodatkowy niuans do narracji o tej akcji. EVP Gustavo Carlos Valle sprzedał 3 000 akcji za $62, redukując swój udział o 2,92%. Chociaż sprzedaż insiderów nie jest nietypowa, jej timing — tuż po mocnych wynikach — może sygnalizować brak wiary w krótkoterminowy impet. Z kolei szeroki rynek umiejscawia Mondelez jako bezpieczną inwestycję, z 78,32% udziałów utrzymywanych przez inwestorów instytucjonalnych. Niska beta na poziomie 0,38 i wysoka własność instytucjonalna podkreślają rolę spółki jako stabilnego aktywa na niestabilnym rynku, choć ostatnie słabe wyniki sugerują, że część inwestorów zabezpiecza się przed ryzykiem rynkowym.

Perspektywy i kwestie strategiczne

Zdolność Mondelez do zrównoważenia instytucjonalnego optymizmu z ostrożnością analityków będzie kluczowa w najbliższej przyszłości. Skoncentrowanie firmy na kategoriach o wysokim wzroście, takich jak czekolada i przekąski słone, wraz z solidną siecią dystrybucji, daje szansę na wykorzystanie popytu na artykuły konsumpcyjne. Jednak ostatni spadek wolumenu obrotu i mieszana aktywność instytucjonalna wskazują, że inwestorzy bacznie obserwują wskaźniki makroekonomiczne oraz dynamikę konkurencji. Przy kapitalizacji rynkowej $74,57 miliarda i stosunku P/E 30,94, MDLZ pozostaje kluczowym graczem w sektorze, ale premie wycenowe muszą być uzasadnione przez trwały wzrost zysków i skuteczne zarządzanie kosztami.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

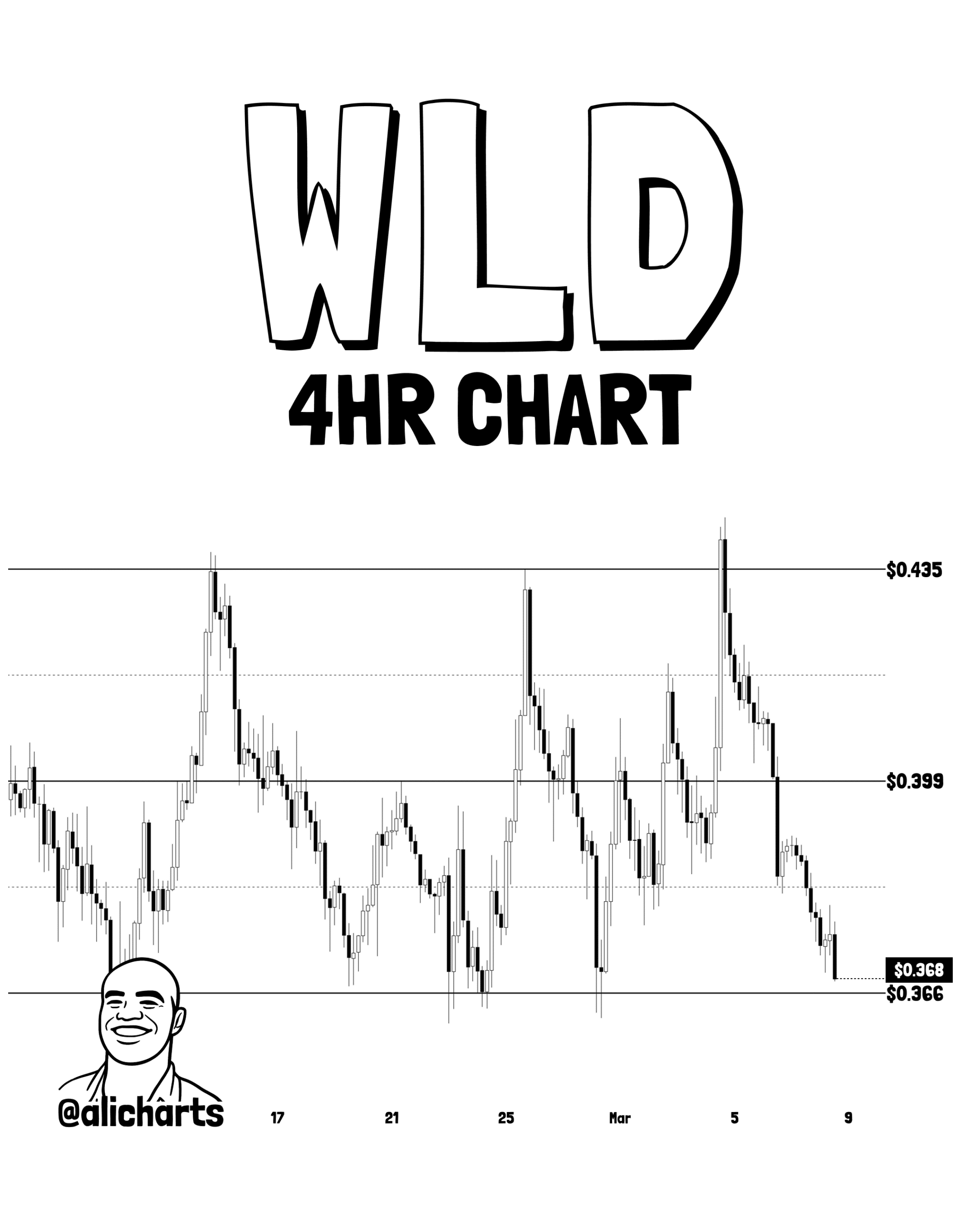

Worldcoin: Analityk dostrzega KLUCZOWY poziom zakresu – ruch WLD do 0,435 USD możliwy JEŚLI…