America's Car-Mart (NASDAQ:CRMT) nie spełnia oczekiwań dotyczących przychodów za IV kwartał roku finansowego 2025, akcje spadają

Podsumowanie wyników kwartalnych America’s Car-Mart za Q4 CY2025

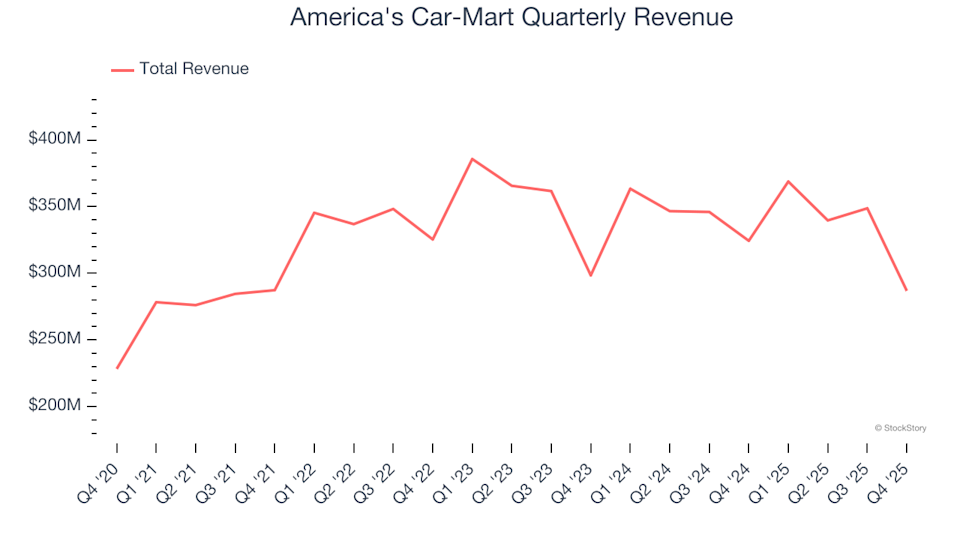

America’s Car-Mart (NASDAQ: CRMT), detalista specjalizujący się w sprzedaży samochodów używanych, opublikował wyniki za czwarty kwartał roku 2025, które nie spełniły oczekiwań rynkowych. Przychody firmy spadły o 11,6% rok do roku, osiągając poziom $286,8 milionów, natomiast skorygowana strata na akcję wyniosła $7,72—znacznie gorzej niż przewidywali analitycy.

Biorąc pod uwagę te wyniki, czy obecnie jest dobry moment na inwestycję w America’s Car-Mart?

Najważniejsze dane finansowe Q4 CY2025

- Całkowite przychody: $286,8 milionów, poniżej oczekiwań analityków wynoszących $329,3 milionów (spadek o 11,6% rok do roku, 12,9% poniżej szacunków)

- Skorygowany zysk na akcję: -$7,72, w porównaniu do prognoz analityków wynoszących -$0,26 (znaczny brak realizacji)

- Skorygowany EBITDA: -$10,75 milionów, podczas gdy analitycy spodziewali się $18,04 milionów (marża -3,7%, znaczący niedobór)

- Margines operacyjny: -4,5%, spadek w porównaniu z 6,6% w tym samym okresie ubiegłego roku

- Wolne przepływy pieniężne: -$6,20 milionów, poprawa względem -$31,53 milionów rok wcześniej

- Liczba sklepów: 149 lokalizacji na koniec kwartału, w porównaniu do 154 rok wcześniej

- Sprzedaż w tych samych sklepach: Spadek o 13,4% rok do roku (porównując do spadku 3,1% w ubiegłym roku)

- Kapitalizacja rynkowa: $158 milionów

O America’s Car-Mart

America’s Car-Mart działa głównie na południu i w centrum Stanów Zjednoczonych, obsługując klientów skoncentrowanych na wartości, poszukujących używanych pojazdów.

Trendy przychodów i perspektywy wzrostu

Systematyczny wzrost sprzedaży na przestrzeni czasu jest kluczowym wskaźnikiem siły firmy. Każda firma może mieć mocny kwartał, lecz trwała ekspansja wyróżnia najlepszych graczy.

Z przychodami rzędu $1,34 miliarda w ciągu ostatniego roku, America’s Car-Mart jest uznawany za mniejszego gracza w branży. Ta wielkość może być czasami wadą, ponieważ więksi konkurenci mają lepsze warunki u dostawców i większą efektywność operacyjną.

Jak pokazano poniżej, sprzedaż firmy w ostatnich dwunastu miesiącach pozostała na poziomie zbliżonym do tego sprzed trzech lat. Ta stagnacja wynika głównie z ograniczonego otwierania nowych sklepów i słabszych wyników istniejących lokalizacji.

W ostatnim kwartale przychody nie spełniły prognoz Wall Street, spadając o 11,6% rok do roku do $286,8 milionów.

Patrząc w przyszłość, analitycy oczekują, że przychody firmy wzrosną o 4,9% w ciągu najbliższego roku—co będzie poprawą względem ostatnich trzech lat. Sugeruje to, że nowe inicjatywy lub produkty mogą napędzać lepsze wyniki w niedalekiej przyszłości.

W centrum uwagi: Niedoceniona spółka AI

Poznaj spółkę AI o wartości $21, którą Wall Street przeocza. Podczas gdy wielu inwestorów koncentruje się na firmach rozwijających AI, jedna spółka już wykorzystuje sztuczną inteligencję, aby generować znaczące zyski—mimo to pozostaje poza radarami.

W przeciwieństwie do producentów chipów AI, których wyceny są bardzo wysokie, ta firma przetwarza bilion sygnałów konsumenckich miesięcznie za pomocą AI i jest wyceniana na zaledwie jedną trzecią ceny. Ta różnica wycen może nie trwać długo, gdy inwestorzy instytucjonalni odkryją możliwości.

Operacje sklepowe i wyniki

Stabilność liczby sklepów

Liczba lokalizacji detalicznych firmy bezpośrednio wpływa na jej potencjał sprzedażowy i tempo wzrostu. W najnowszym kwartale America’s Car-Mart utrzymało 149 sklepów, podtrzymując swój zasięg przez ostatnie dwa lata, podczas gdy wielu konkurentów się rozwijało.

Utrzymanie stałej liczby sklepów zwykle oznacza stabilny popyt oraz skupienie się na poprawie efektywności operacyjnej zamiast agresywnej ekspansji.

Analiza sprzedaży w tych samych sklepach

Liczba sklepów to tylko część historii; równie ważna jest wydajność istniejących lokalizacji oraz sprzedaż online. Sprzedaż w tych samych sklepach, która mierzy wzrost w sklepach otwartych co najmniej rok, daje cenny wgląd w trendy organicznego popytu.

Przez ostatnie dwa lata America’s Car-Mart odnotował średni roczny spadek sprzedaży w tych samych sklepach o 5,1%. Ten negatywny trend jest niepokojący, a zwiększanie liczby sklepów w celu sztucznego podniesienia przychodów może być ryzykowne, jeśli podstawowy popyt jest słaby.

W ostatnim kwartale sprzedaż w tych samych sklepach spadła o 13,4% rok do roku, co oznacza dalsze spowolnienie. Firma będzie musiała zmierzyć się z tymi wyzwaniami, aby powrócić do wzrostu.

Podsumowanie i finalne przemyślenia

Ogólnie rzecz biorąc, wyniki tego kwartału były rozczarowujące, zarówno pod względem przychodów, jak i EBITDA, które nie spełniły oczekiwań. Po publikacji raportu akcje spadły o 6,9% do $17,74.

Choć America’s Car-Mart zmierzył się z trudnym kwartałem, inwestorzy mogą się zastanawiać, czy to dobra okazja do zakupu. Ocena akcji powinna uwzględniać wycenę, podstawy biznesowe oraz ostatnie wyniki.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Jambo (J) w ciągu 24 godzin zmienność wyniosła 59,8%: gwałtowny wzrost wolumenu handlu wywołał silne wahania cen.

Lucid Motors prezentuje koncepcję autonomicznej taksówki „Lunar”