COLB Loan Remix może wywołać nowy wzrost, gdy obecne pożyczki transakcyjne będą wycofywane

Columbia Banking System restrukturyzuje swój bilans

Columbia Banking System (COLB) przechodzi obecnie strategiczną przebudowę swojego bilansu po przejęciu Pacific Premier. Głównym celem jest odejście od historycznego, mniej wartościowego udzielania kredytów transakcyjnych i skupienie się na podstawowych działalnościach kredytowych, które sprzyjają głębszym relacjom z klientami.

Oczekuje się, że ta zmiana utrzyma umiarkowany wzrost kredytów w krótkim terminie. Jednak w miarę dostosowywania struktury finansowania, opłat i efektywności kosztowej, firma dąży do osiągnięcia bardziej uporządkowanego i trwałego profilu zysków.

Przejście od kredytów transakcyjnych do udzielania kredytów opartych na relacjach

Bank aktywnie redukuje około 8 miliardów dolarów kredytów transakcyjnych, głównie składających się z wielorodzinnych zobowiązań kredytowych, które nie są powiązane z kompleksowymi relacjami bankowymi. Zarząd przewiduje, że większość tych kredytów wygasną lub zostaną ponownie wycenione w ciągu ośmiu kwartałów, począwszy od trzeciego kwartału 2025 roku.

W miarę zmniejszania się kredytów transakcyjnych, Columbia Banking intensyfikuje działania w zakresie komercyjnych kredytów opartych na relacjach (C&I) oraz komercyjnych nieruchomości będących własnością użytkownika, które są ściśle powiązane z depozytami i dochodami z opłat. To podejście odpowiada wizji firmy dotyczącej kompleksowej bankowości relacyjnej, integrującej usługi komercyjne, dla małych firm, konsumenckie oraz zarządzania majątkiem.

Na dzień 31 grudnia 2025 r. kredyty C&I stanowiły 22% całkowitego portfela kredytów i leasingów, podczas gdy komercyjne nieruchomości będące własnością użytkownika odpowiadały za 15%. Taki skład portfela wskazuje na znaczący potencjał rozwoju podstawowych kredytów bez konieczności polegania na kategoriach transakcyjnych.

Aktualizacje operacyjne pokazują, że produkcja kredytów C&I i pipeline poprawiły się w czwartym kwartale 2025 roku. Ma to duże znaczenie, ponieważ silny pipeline jest kluczowy dla osiągnięcia konsekwentnego wzrostu opartego na relacjach, zwłaszcza gdy bank selektywnie pozyskuje talenty w specjalistycznych obszarach wspierających tę strategię.

Prognoza wzrostu kredytów do 2027 roku

Pomimo pozytywnych zmian w pipeline kredytowym, ogólny wzrost portfela kredytowego przewiduje się na utrzymanie na niskim poziomie do około 2027 roku, ponieważ odpływ kredytów historycznych równoważy nowe udzielone kredyty. Bank spodziewa się odpływu kredytów transakcyjnych w wysokości 1,0–1,5 miliarda dolarów, a nowa działalność kredytowa będzie skoncentrowana na podstawowych produktach o wyższej rentowności.

Może to sprawić, że główne wskaźniki wzrostu będą wyglądać na słabsze w najbliższym czasie, ponieważ nowe kredyty w dużej mierze są równoważone przez redukcję sald historycznych. Dla inwestorów kluczowymi wskaźnikami pozostają struktura portfela kredytowego i jego rentowność, a nie surowe liczby wzrostu.

Sukces tej strategii zależy od tego, czy nowe podstawowe kredyty będą przynosiły lepsze zwroty niż wychodzące kredyty transakcyjne. Zarząd uważa, że przejście do podstawowych działań kredytowych zwiększy rentowność, co powinno przełożyć się na poprawioną rentowność nawet jeśli całościowy wzrost pozostanie na niezmienionym poziomie.

Kluczowe wskaźniki efektywności na przyszłość

- Odpływ kredytów transakcyjnych vs wzrost podstawowej działalności: Monitorować tempo redukcji lub ponownej wyceny portfela historycznych kredytów o wartości 8 miliardów dolarów, rozpoczynając od 3. kwartału 2025 roku, i porównać z rozwojem sektora C&I oraz aktualizacjami pipeline.

- Net Interest Margin (NIM): NIM poprawił się do 4,06% w IV kwartale 2025 roku z poziomu 3,64% rok wcześniej. Zarząd przewiduje dalszy wzrost NIM przez cały rok 2026, przekraczając 4% w drugim lub trzecim kwartale.

- Synergie kosztowe i dźwignia operacyjna: Columbia Banking zakładała uzyskanie 127 milionów dolarów rocznych oszczędności z przejęcia Pacific Premier, z czego 63 miliony osiągnięto pod koniec 2025 roku. Firma oczekuje osiągnięcia znormalizowanego poziomu kosztów do trzeciego kwartału 2026 roku. Jeśli struktura portfela kredytowego poprawi się przy stabilnych kosztach, profil zysków banku powinien stać się bardziej odporny.

Wyniki akcji i oceny analityków

COLB obecnie posiada ocenę Zacks Rank #2 (Kupuj).

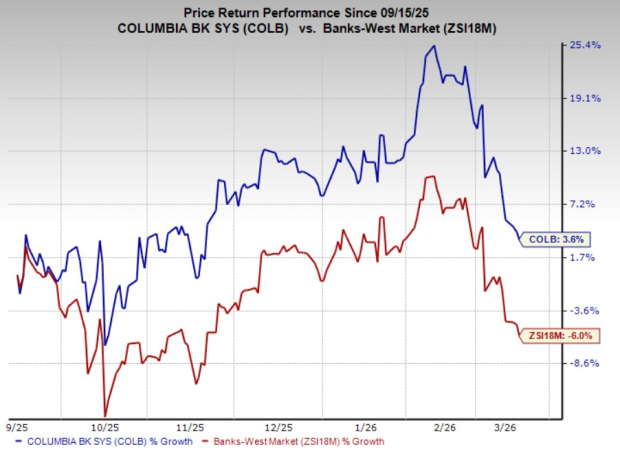

W ostatnich sześciu miesiącach akcje Columbia Banking wzrosły o 3,6%, przewyższając szeroką branżę, która odnotowała spadek o 6%.

Źródło obrazu: Zacks Investment Research

Porównanie z konkurencją: inne banki warte uwagi

- East West Bancorp (EWBC): Obecnie oceniany jako Zacks Rank #3 (Trzymaj), EWBC może odczuć presję na marżę odsetkową netto w krótkim terminie ze względu na oczekiwane obniżki stóp procentowych. Jednak stały popyt na kredyty, niższy beta depozytów i koszty finansowania oraz skuteczne zabezpieczanie bilansu powinny zapewnić pewne wsparcie.

- Zions Bancorporation (ZION): Także posiada Zacks Rank #3 – ZION odnotował wzrost NIM w ostatnich kwartałach w związku ze spadkiem kosztów finansowania. W przyszłości stabilizacja kosztów depozytów oraz ponowna wycena rentowności aktywów mogą dalszym wsparciem dla NIM.

Najlepszy wybór analityka pod kątem potencjału wzrostu

Spośród tysięcy akcji, pięciu ekspertów Zacks wybrało ulubione pozycje, które ich zdaniem mogą podwoić swoją wartość w najbliższych miesiącach. Z tych propozycji Dyrektor ds. Badań Sheraz Mian wskazał jedną z największym potencjałem do gwałtownego wzrostu.

Firma ta, skierowana do millenialsów i konsumentów z generacji Z, wygenerowała niemal miliard dolarów przychodów w ostatnim kwartale. Ostatni spadek cen może stanowić atrakcyjny punkt wejścia. Chociaż nie każdy wybrany typ odniesie sukces, ten może przewyższyć poprzednie wybory Zacks, takie jak Nano-X Imaging, która wzrosła o ponad 129% w niecałe dziesięć miesięcy.

Dodatkowe zasoby

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

TURBO (TURBO) waha się o2 51,5% w ciągu 24 godzin: gwałtowny wzrost wolumenu handlu o 453% napędza odbicie ceny

Popularne

Więcej24-godzinna amplituda UAI (UnifAINetwork) wynosi 69,5%: gwałtowny wzrost wolumenu handlu o ponad 140% napędza odbicie ceny

Bitget UEX Codzienny raport|Eskalacja konfliktu między USA a Iranem powoduje gwałtowny wzrost cen ropy; Nasilające się naciski na wykup prywatnych kredytów; Tesla uzyskała zgodę na pośrednie posiadanie udziałów w SpaceX (13 marca 2026)