Hims & Hers spada o 29,4% w ciągu trzech miesięcy: Jaka jest najlepsza strategia dla tej akcji?

Hims & Hers Health, Inc.: Ostatnie wyniki i trendy rynkowe

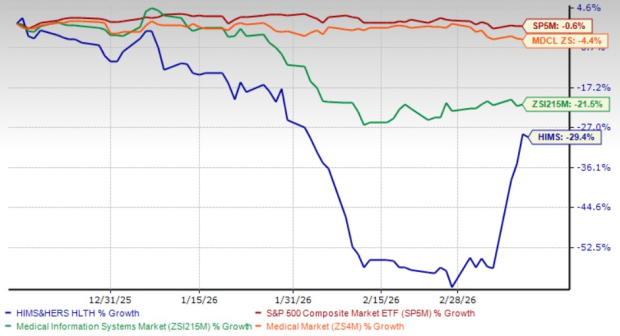

Inwestorzy Hims & Hers Health, Inc. (HIMS) doświadczyli krótkoterminowych trudności, jednak akcje firmy w ostatnim czasie wykazują oznaki odbicia. W ostatnim kwartale udziały HIMS spadły o 29,4%, co jest większym spadkiem niż 21,5% całej branży systemów informacji medycznej. Wyniki te pozostają w tyle za sektorem, który odnotował 4,4% spadek, oraz za S&P 500, którego wartość w tym okresie zmalała nieznacznie o 0,6%.

Kluczowe wydarzenia i strategiczne posunięcia

Ostatnio HIMS ogłosiło dwie istotne inicjatywy: uruchomienie Hims & Hers Benefits, które zapewnia subskrybentom lepszy dostęp do kompleksowych rozwiązań zdrowotnych, oraz współpracę z Novo Nordisk mającą na celu rozszerzenie usług zarządzania wagą poprzez zastosowanie terapii GLP-1. Firma przedstawiła także wyniki finansowe za czwarty kwartał 2025 roku w ubiegłym miesiącu.

Najważniejsze informacje finansowe: Q4 2025

W czwartym kwartale 2025 roku Hims & Hers odnotowało solidny wzrost przychodów, napędzany rosnącą bazą subskrybentów oraz zwiększonym przychodem na klienta. Personalizowane rozwiązania zdrowotne platformy przyciągnęły nowych użytkowników, zwiększając zaangażowanie. Jednak wzrost kosztów związanych z skalowaniem nowych usług i rozszerzaniem platformy doprowadził do spadku zysku netto rok do roku oraz obniżenia marż brutto.

Przegląd wyników giełdowych na przestrzeni trzech miesięcy

Źródło zdjęcia: Zacks Investment Research

W ostatnich trzech miesiącach HIMS osiągnął gorsze wyniki niż tacy rywale jak Teladoc Health, Inc. (TDOC) i LifeMD, Inc. (LFMD). Podczas gdy udziały Teladoc spadły o 26,3%, LifeMD odnotował wzrost o 23,2% w tym samym okresie.

Perspektywy przychodów i szacunki analityków

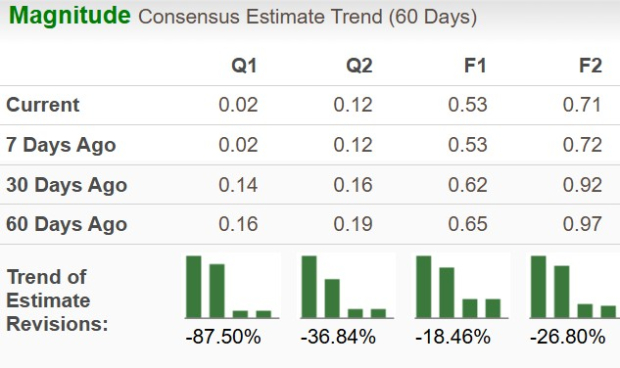

Dla pierwszego kwartału 2026 HIMS prognozuje przychody na poziomie od 600 do 625 mln USD, co oznacza wzrost r/r o 2% do 7%. Przewidywane przychody roczne wynoszą od 2,7 do 2,9 mld USD, czyli oczekiwany wzrost o 15% do 24% względem roku 2025. Obecne konsensusowe prognozy zakładają przychód w I kwartale na poziomie 621,4 mln USD, a w ujęciu rocznym na 2,81 mld USD, z oczekiwanym zyskiem na akcję w wysokości 0,02 USD za kwartał i 0,53 USD za rok.

Inwestycje, ekspansja i wyzwania rentowności

Hims & Hers intensywnie inwestuje w infrastrukturę, by wspierać długoterminowe cele, rozszerzając działalność w zakresie usług farmaceutycznych, badań laboratoryjnych oraz badań i rozwoju. Działania te mają wzmocnić pozycję konkurencyjną firmy, ale prowadzą również do wzrostu wydatków kapitałowych i kosztów operacyjnych, co wywiera presję na krótkoterminową rentowność i wpływa na nastroje inwestorów.

Firma poszerza także swój zasięg poprzez wejście na nowe rynki międzynarodowe i wdrożenie dodatkowych specjalności medycznych. Działania te generują nowe strumienie przychodów, ale także niosą ryzyko operacyjne i wymagają znaczących nakładów początkowych na lokalne operacje oraz na zgodność z regulacjami. Osiągnięcie skali i rentowności na nowych obszarach może zająć czas, zwiększając niepewność ścieżki rozwoju firmy.

Kontynuowane inwestycje w technologię, innowacje produktowe i rekrutację talentów – w tym rozbudowa zespołów inżynieryjnych oraz rozwój rozwiązań medycznych opartych na AI – dalej podnoszą koszty operacyjne. Choć działania te mają wzmocnić doświadczenie użytkownika i pozycję HIMS na rynku zdrowia cyfrowego, ograniczają dźwignię operacyjną w krótkim okresie i przyczyniają się do presji na marże.

Ryzyka regulacyjne i branżowe

Działając w silnie regulowanym otoczeniu opieki zdrowotnej, Hims & Hers musi przestrzegać złożonych regulacji dotyczących telemedycyny, operacji farmaceutycznych oraz ochrony danych pacjentów. Zmiany w przepisach lub ich bardziej rygorystyczne egzekwowanie mogą zmusić firmę do dostosowania modelu biznesowego, zwiększyć koszty zgodności lub ograniczyć wybrane usługi.

Platforma oferuje również dostęp do leków sporządzanych na zamówienie, które podlegają ścisłej kontroli regulacyjnej. Ostatnie sygnały od władz wskazują na wzmożony nadzór nad tymi produktami; każda zmiana polityki może zakłócić dostawy, ograniczyć dostępność produktów lub wymusić modyfikację oferty HIMS, co zwiększy niepewność przyszłych wyników firmy i jej rentowności.

Podstawowe atuty i czynniki wzrostu

Rozwijająca się platforma zdrowia cyfrowego Hims & Hers podtrzymuje zaufanie inwestorów dzięki dywersyfikacji usług. Nowe oferty, takie jak testy diagnostyczne, terapie hormonalne i personalizowane ścieżki opieki, zwiększają zaangażowanie subskrybentów i wzmacniają wizję firmy dostarczania dostępnej, zindywidualizowanej opieki zdrowotnej. Wychodząc poza pierwotny zakres telemedycyny i budując relacje oparte na powtarzalnych subskrypcjach, HIMS pozycjonuje się jako kompleksowa platforma zdrowia konsumenta.

Strategiczne sojusze z firmami farmaceutycznymi w zakresie dystrybucji markowych leków wspierających redukcję wagi zwiększają wiarygodność platformy i poszerzają opcje leczenia. Ekspansja międzynarodowa przez przejęcia oraz wejścia na nowe rynki w Europie, Kanadzie i innych regionach świadczą o klarownej strategii globalnego skalowania modelu, poszerzając rynek docelowy firmy i wspierając jej cel, by stać się wiodącym globalnym dostawcą usług zdrowia cyfrowego.

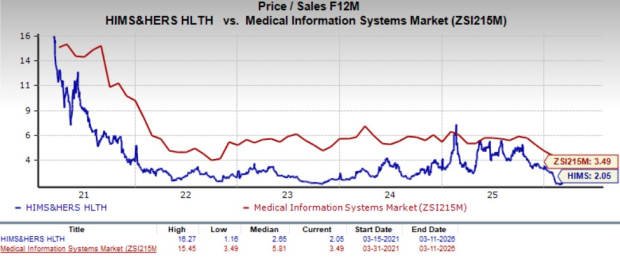

Szybki przegląd wyceny

HIMS obecnie notowany jest według wskaźnika cena do sprzedaży (P/S) na najbliższe 12 miesięcy w wysokości 2,1, co jest niższe od średniej branżowej 3,5 oraz od pięcioletniej mediany firmy wynoszącej 2,7.

Źródło zdjęcia: Zacks Investment Research

Dla porównania, Teladoc Health i LifeMD mają wskaźniki P/S na najbliższe 12 miesięcy odpowiednio 0,4 i 0,9.

Korekty szacunków analityków

W ciągu ostatnich dwóch miesięcy konsensusowe szacunki zysku na akcję dla Hims & Hers w 2026 roku zostały obniżone o 18,5% i obecnie wynoszą 0,53 USD.

Źródło zdjęcia: Zacks Investment Research

- Przewidywana strata na akcję Teladoc Health w 2026 roku wzrosła z 0,80 do 0,90 USD w ciągu ostatnich 60 dni.

- Spodziewana strata na akcję LifeMD w 2026 roku zmniejszyła się z 0,64 do 0,61 USD w tym samym okresie.

Podsumowanie: Perspektywy HIMS

Hims & Hers, obecnie sklasyfikowana jako Zacks Rank #3 (Trzymaj), nadal prezentuje atrakcyjną długoterminową historię wzrostu dzięki rozbudowie ekosystemu, poszerzeniu możliwości diagnostycznych i personalizowanej opieki oraz rosnącej obecności międzynarodowej. Firma ewoluuje z wyspecjalizowanego dostawcy telemedycyny w szerszą platformę zdrowia konsumenta, co wzmacnia jej pozycję strategiczną.

Mimo tych atutów, ostatni spadek ceny akcji pokazuje, że inwestorzy skupiają się obecnie na wyzwaniach operacyjnych krótkiego terminu, a nie na długoterminowej wizji firmy. Trwające presje na marże, wysokie wydatki inwestycyjne, niepewność regulacyjna oraz trudności związane z integracją przejęć skłaniają rynek do ostrożności. Obniżone oczekiwania dotyczące zysków sugerują, że w najbliższym czasie wyniki firmy mogą pozostawać nierównomierne.

Dla obecnych akcjonariuszy HIMS wydaje się być akcją, którą warto trzymać z zachowaniem ostrożności, zamiast zdecydowanie dokupować. Perspektywy wzrostu firmy pozostają niezmienione, jednak niepewność dotycząca rentowności, zmian regulacyjnych oraz ryzyk operacyjnych nadal kształtuje sentyment wobec spółki. Ostatni spadek odzwierciedla ponowną ocenę przez rynek równowagi pomiędzy potencjałem wzrostu a przejrzystością wyników finansowych.

Potencjalni inwestorzy mogą rozważyć poczekanie na większą klarowność w kwestiach regulacyjnych, zwrotów z inwestycji i zdolności firmy do przełożenia wzrostu na stałą rentowność zanim zdecydują się na pełną pozycję.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

MAPS odnotowuje stratę w wyniku spadku przychodów i osłabienia prognoz

Afya (AFYA) przekracza oczekiwania dotyczące zysków za IV kwartał

Dlaczego Bitcoin osiągnął swój najwyższy poziom w tym tygodniu, mimo niepokojów na Bliskim Wschodzie