De "fábrica de módulos de memória" ao "coração da IA": Micron, gravemente subestimada, tem preço-alvo de 739 dólares

A direção da indústria de chips mudou completamente.

No passado, ao se falar de chips de memória, as pessoas logo pensavam em “ciclos de preços”. Os preços da memória subiam e desciam como uma montanha-russa, e os investidores eram voláteis com empresas como a Micron Technology, considerando-as ações tipicamente cíclicas. Mas este ano, tudo está sendo subvertido. A indústria global de semicondutores está passando por uma transformação estrutural, com o motor central mudando dos celulares e computadores dos consumidores para uma onda de construção de infraestrutura de IA.

Nesta revolução da IA, os chips de memória deixaram de ser coadjuvantes e tornaram-se o gargalo crucial que determina o limite do poder computacional da IA. A Micron Technology, uma empresa antes rotulada como “ação cíclica”, está aproveitando uma oportunidade histórica, demonstrando impressionante potencial de crescimento e lucratividade. Hoje, vamos analisar a fundo por que a Micron tem potencial para se transformar em um ativo central na era da IA e apresentar um preço-alvo claro.

Imagem abaixo: Micron Technology

1. Desempenho de mercado: Adeus ao rótulo de “cíclica”, entrando numa onda de alta principal

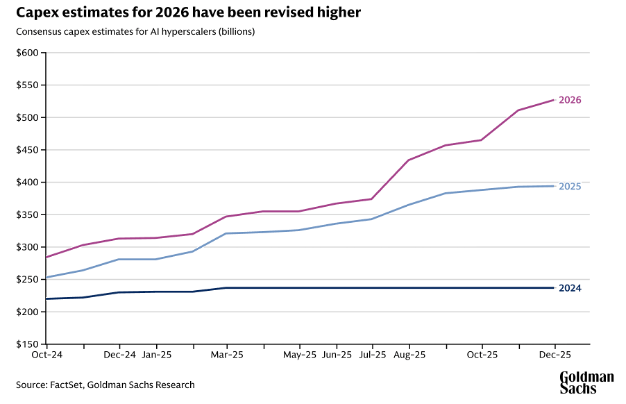

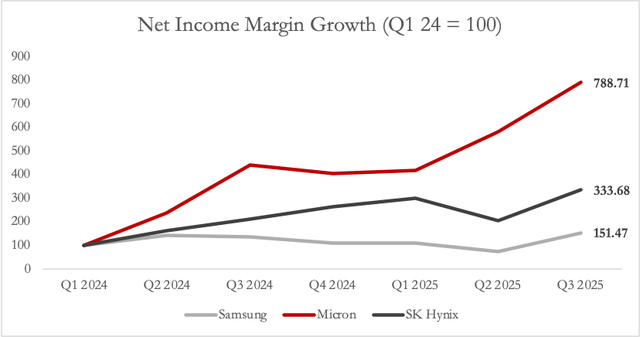

Observando o gráfico das ações da Micron Technology, percebe-se que a empresa já superou o padrão de volatilidade do passado. A força dos preços das ações vem do crescimento explosivo dos resultados. No terceiro trimestre de 2025, a Micron apresentou um resultado impressionante: receita de US$ 13,6 bilhões, um aumento anual de 57%. Por trás disso, está o aumento surpreendente do índice de lucro líquido, que quase multiplicou por 8 desde o primeiro trimestre de 2024, subindo do fundo do poço para 38,4%. O mercado de capitais começou a perceber que a capacidade de lucro da Micron mudou completamente. O motor dessa grande transformação é justamente a onda global de IA. Grandes gigantes de tecnologia, de Microsoft e Google à Nvidia, estão correndo para adquirir um tipo específico de chip de memória de alto desempenho — a memória de alta largura de banda (HBM), para alimentar seus servidores de IA insaciáveis. Por trás disso, está um gasto global em capital de IA previsto para chegar a US$ 527 bilhões em 2026, sendo grande parte destinada a fornecedores de chips upstream como a Micron. O mercado está reprecificando: a história da Micron não é mais sobre ciclos, mas sobre crescimento acelerado e previsível.

Imagem abaixo:As previsões de gastos de capital em IA para 2026 foram significativamente revisadas para cima

2. Produto principal: HBM, no epicentro da tempestade do poder computacional de IA

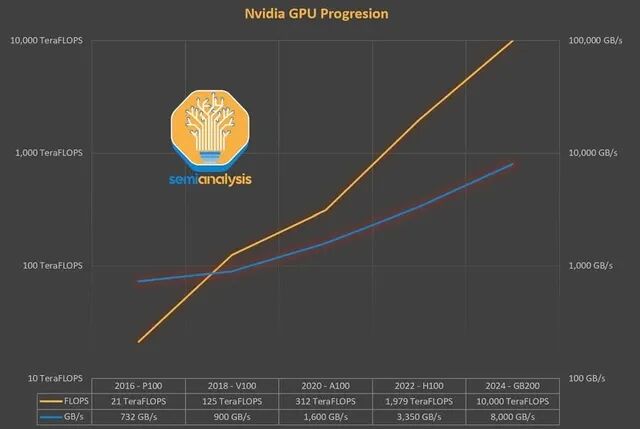

O “motor” por trás da explosão da Micron é um produto chamado HBM. Você pode considerá-lo como a “memória ultrarrápida” dos chips de IA. Sua velocidade determina o quão rápido chips de IA de ponta como Nvidia H100 e B200 podem “pensar”. À medida que os modelos de IA crescem, com trilhões de parâmetros, a demanda por largura de banda e capacidade de memória cresce exponencialmente. Este é o chamado desafio do “muro de memória”: o desempenho dos chips de computação aumentou 475 vezes nos últimos anos, mas a largura de banda da memória tradicional aumentou apenas 11 vezes. O HBM é a tecnologia chave para romper essa barreira, usando empilhamento 3D e outros processos complexos para obter uma largura de banda muito superior à da memória tradicional. Atualmente, o custo do HBM representa quase dois terços do custo total dos aceleradores de IA de ponta, sendo o verdadeiro núcleo de valor. A Micron é uma das líderes nessa pista dourada; o desempenho da sua amostra de HBM4 de última geração ultrapassou até mesmo o líder de mercado atual em indicadores-chave. Pode-se dizer que quem dominar o HBM, terá o domínio do poder computacional da IA.

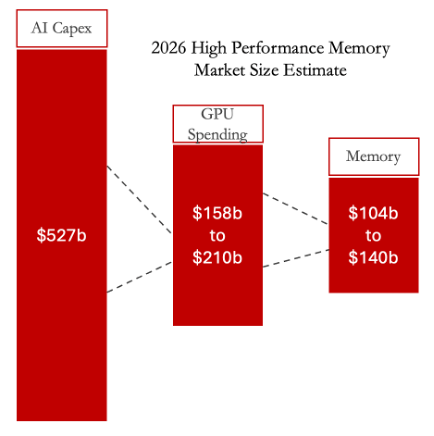

Imagem abaixo:Até 2026, o mercado de memória de alto desempenho pode atingir de US$ 104 a 140 bilhões,oferecendo à Micron espaço de crescimento previsível

Imagem abaixo:O problema do “muro de memória”, com crescimento desequilibrado entre o poder dos GPUs e a largura de banda da memória, tornou o HBM, foco da Micron, o gargalo crucial do poder computacional de IA, com a demanda por seus produtos crescendo explosivamente a cada nova geração de GPU.

3. Vantagem competitiva: não apenas liderança tecnológica, mas também foco estratégico

A vantagem competitiva da Micron se manifesta em dois níveis: tecnologia e estratégia. No lado tecnológico, sua participação no mercado de HBM saltou de apenas 10% em 2022 para 21% em 2025, ultrapassando a Samsung e ficando logo atrás da líder SK Hynix. Mais importante ainda, seu DRAM com processo de 1γ é o primeiro nó de alto desempenho do mundo a alcançar produção em massa madura, com vantagens claras de velocidade e eficiência energética. Em áreas tradicionais de vantagem, a Micron está abandonando de forma decisiva negócios altamente cíclicos e de baixa margem. No final de 2025, a Micron anunciou a saída da marca “Crucial” voltada para o consumidor comum, focando todos os recursos e capacidade no mercado corporativo de data centers e IA. Essa medida pode parecer agressiva, mas é inteligente: significa que a empresa não será mais afetada pelas oscilações do mercado de eletrônicos de consumo, podendo se concentrar totalmente no segmento de IA de alta margem e crescimento acelerado. Esse foco estratégico é o passo-chave de sua transformação de “fábrica” para “gigante tecnológica”.

Imagem abaixo:Em 3 de dezembro de 2025, a MU anunciou a saída da marca de consumo Crucial, que era focada em fornecer memória e SSDs para computadores.

4. Olhar para o futuro: o “mina de ouro invisível” — chips automotivos

Se o negócio de HBM é a “mina de ouro” atual da Micron, o segmento automotivo e embarcado é uma “mina de ouro invisível” com grande potencial. Embora esta receita ainda tenha uma fatia pequena, seu crescimento e margem já chamam a atenção. No terceiro trimestre de 2025, a receita desse setor cresceu quase 50% em relação ao ano anterior, com margem bruta de 45%. O futuro da direção autônoma é, essencialmente, “um data center sobre rodas”. Desde a direção assistida de nível L2 até os futuros níveis L4 e L5 de direção totalmente autônoma, a demanda por capacidade e largura de banda de memória será astronômica. Um carro inteligente de alto padrão precisará de menos de 100GB de memória hoje, mas chegará a 4TB em 2030 — um aumento de mais de 40 vezes. A Micron está profundamente envolvida nesse campo, e sua memória automotiva LPDDR5X é a primeira do mundo a obter a certificação máxima de segurança automotiva. Enquanto toda a indústria está focada nos servidores de IA, a Micron já está se preparando para a próxima onda de carros inteligentes — uma visão de longo prazo que a distingue dos concorrentes.

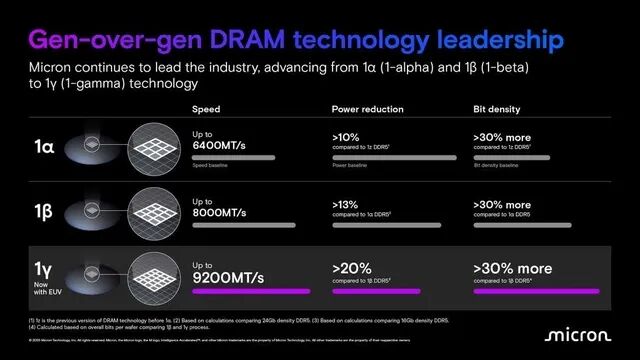

Imagem abaixo:O roteiro claro e avançado da Micron na tecnologia DRAM (de 1α a 1γ, sempre otimizando velocidade, consumo e densidade)

Imagem abaixo:Ao focar no lucrativo mercado de memória para IA, a expansão da rentabilidade (margem de lucro líquido) da Micron já superou de longe seus principais concorrentes

5. Avaliação profunda: a “máquina de imprimir dinheiro” subestimada pelo mercado

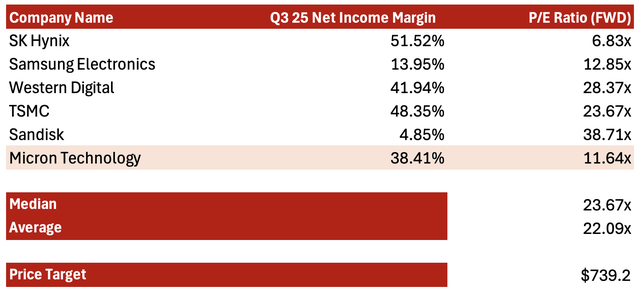

A avaliação atual da Micron está muito aquém de seu potencial de crescimento. Usamos o modelo de P/L relativo e combinamos com projeções de crescimento futuro, conforme o seguinte:

1. Premissas centrais e etapas de cálculo:

P/L de referência: Usamos um grupo de empresas líderes em semicondutores focadas em armazenamento e computação de alto desempenho, cuja média de P/L futuro (Forward P/E) é de cerca de 22,09 vezes. Esse múltiplo reflete o padrão de precificação do mercado para ativos semicondutores de alto crescimento.

Previsão de lucro (EPS): A margem líquida atual da Micron já atinge 38,4%, mas sua participação em produtos HBM de maior margem ainda está crescendo rapidamente, além de estar saindo do mercado de consumo de baixa margem. Estimamos de forma conservadora que sua margem líquida pode se aproximar do nível da principal concorrente SK Hynix (atualmente 51,5%) nos próximos 12-18 meses, chegando a cerca de 45%. Combinando o consenso das principais instituições sobre o crescimento contínuo da receita impulsionada por IA, estimamos que o lucro por ação (EPS) nos próximos doze meses (NTM) pode chegar a cerca de US$ 33,45.

Cálculo do preço-alvo:

Fórmula: Preço-alvo = EPS futuro × P/L de referência

Substituindo: US$ 33,45/ação × 22,09 ≈ US$ 739/ação

2. Conclusão da avaliação:

O múltiplo implícito no preço atual está muito abaixo da média do setor; seu PEG futuro é de apenas 0,22, indicando fortemente que o mercado ainda não precificou totalmente a transição estrutural da lucratividade (quase 8 vezes de crescimento da margem líquida) e a narrativa de crescimento de longo prazo impulsionada pela IA. O preço-alvo de US$ 739 representa a reavaliação de valor da Micron após “desciclar”, tornando-se uma empresa de tecnologia de alto crescimento e alta margem.

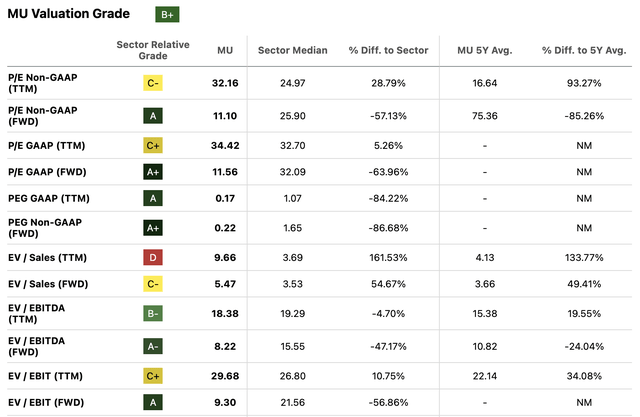

Imagem abaixo: Avaliação quantitativa da Micron

Imagem abaixo: Modelo de cálculo, preço-alvo de US$ 739

6. Recomendações de investimento e alerta de riscos

De modo geral, atribuímos classificação “forte compra” para a Micron Technology. Esta é uma empresa no centro de uma “mudança de paradigma”: o setor migra do “cíclico” para o “crescimento”; a empresa, da “diversificação” para o “foco em alta margem”. A demanda estrutural impulsionada pela IA trouxe uma era de ouro para a indústria de memória, algo que só se vê a cada década.

Claro, o investimento traz riscos. Os principais são: concorrência — SK Hynix e Samsung ainda são poderosas, e a guerra de preços e a corrida tecnológica nunca param; demanda — se o investimento global em IA crescer menos do que o esperado, ou se houver mudanças tecnológicas disruptivas, o cenário de curto prazo pode ser afetado.

Mas, de modo geral, diante da onda de investimentos em infraestrutura de IA, a Micron, como “vendedora de pás” central, tem uma lógica de investimento clara, com risco-retorno atraente, sendo um excelente ativo para quem quer investir em hardware de IA.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.